Потому что их кто-то платит за меня. В этой статье мы порассуждаем о пользе финансовой грамотности. О том, как можно пользоваться банковскими продуктами бесплатно, и даже получать от этого дополнительный доход. О том, как банки умудряются одновременно предоставлять бесплатные услуги получать рекордные прибыли. И о том, с какими рисками сталкиваются финансово неграмотные люди.

При создании материала мы не сотрудничали с банками. Обзор составлен на основании личного опыта.

Магия бесплатного обслуживания в банках в банках и ее разоблачение

Перед нашими глазами постоянно мелькает реклама банковских услуг. Нам говорят, что обслуживание пластиковых карт теперь бесплатное. Хотя лет 10 назад такого не было. Обслуживание дебетовки стоило 300-400 рублей в год, кредитки — 1-2 тысячи. И мы знаем, что определенных денег стоит даже кусок пластика, из которого сделана карточка. Не говоря уже о чипе, который в нее вмонтирован. А банковские счета сейчас ведут с помощью компьютерных программ. Их обслуживанием занимается огромный штат специалистов, которым нужно платить деньги.

Более того, некоторые банки готовы даже бесплатно выдавать кредиты. Они проводят акции, по которым клиентам после выплаты займа могут вернуть проценты. Получается: современные финансисты активно следуют старому лозунгу «Нам денег не надо! Работу давай!»

Это не миф — проверено на личном опыте

Я и сам являюсь клиентом 6-ти банков. Пользуюсь их услугами почти бесплатно. В 2024 году я заплатил только Сберу 450 рублей за годовое обслуживание дебетовой карты старого образца. И всё.

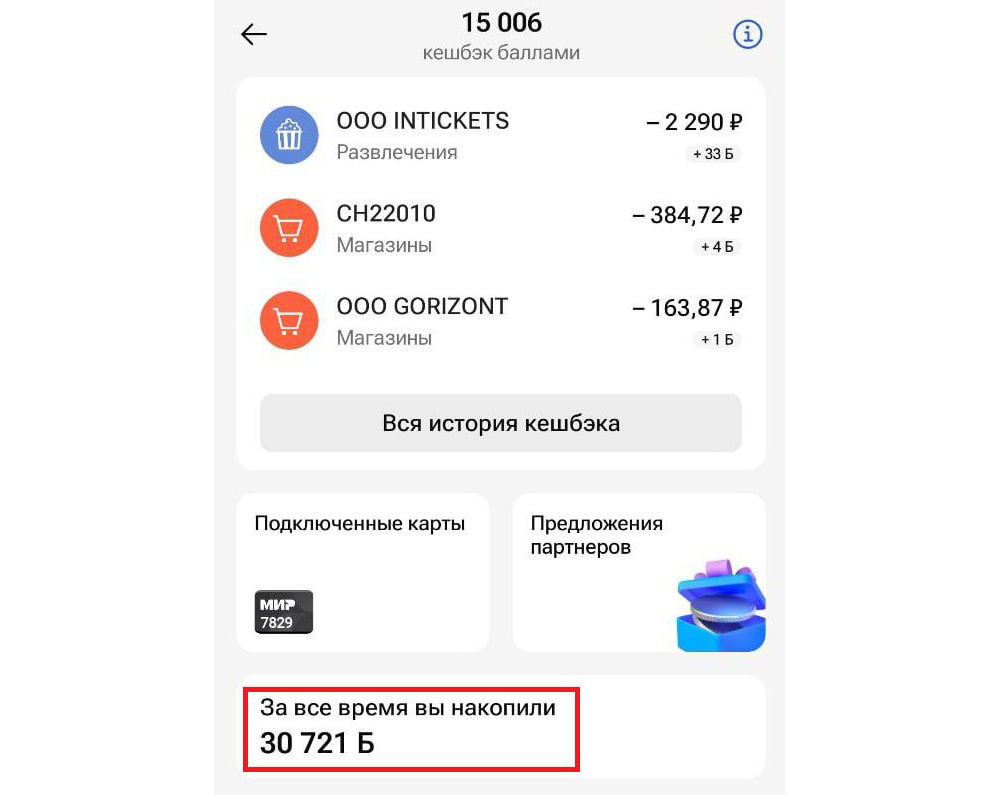

В течение текущего года я активно рассчитывался дебетовкой Газпромбанка. Обслуживание этой карточки бесплатное. Смс-уведомления и подписки я отключил.

За 9 месяцев 2024 года я получил от банка 30 721 баллов (рублей) кешбэка. Дело в том, что сейчас Газпромбанк проводит акцию. Новые клиенты за траты по этой бесплатной карте могут получить до 5 000 баллов в месяц, действующие — до 1 000 баллов в месяц.

Вторая моя любимая карта — это дебетовка ОТП Банка. За ее обслуживание также платить не надо. Платные смс-уведомления можно отключить. В те месяцы, когда я ей пользуюсь, банк платит мне по 700-800 рублей кешбэка.

Переходим к кредиткам. В августе я оформил себе кредитную карту Альфа-Банка с целым годом без %. По этой карточке я купил в кредит электронику на 66 000 рублей. Обслуживание данной карты в первый год бесплатное. Если я верну банку деньги в течение года, то проценты платить будет не нужно. Правда, банк подключил мне платную страховку, но через 2-3 дня я ее отключил.

В сентябре и октябре я вносил в счет погашения долга по 5 500 рублей в месяц. На данный момент на бесплатное пользование деньгами осталось еще 290 дней. К августу 2025 года планирую закрыть этот кредит. Возможно, Альфа-Банк возьмет с меня 990 рублей за второй год обслуживания кредитки. В этом случае плата за пользование деньгами составит 1,5% годовых. Согласитесь, по сравнению с современными ставками в 35% кредит на электронику банк мне выдал почти даром.

Еще я оформил кредитку Газпромбанка. Ее обслуживание, как вы, наверное, уже догадались, тоже бесплатное. По этой карточке сейчас также проходит акция. Банк возвращает клиентам до 7 000 рублей в месяц за оплату ЖКХ, налогов, связи, за покупки в супермаркетах и на маркетплейсах. Акция будет идти еще 5 месяцев, до конца марта 2025 года. И за это время можно успеть получить от банка до 35 000 рублей.

При оформлении этой карточки банк также подключил мне платную страховку. Но на следующий день я ее отключил.

Плюс в банках у меня лежат накопления. В сентябре-октябре они лежали на накопительном счете в Альфа-Банке по ставке 20% годовых. В ноябре я перевел деньги в Газпромбанк. Хотел под 23%, но из-за ошибки получилось только под 17%.

И, как ни крути, выходит одно: банки мне деньги платят, а я им нет (почти).

Но как банки тогда получают рекордную прибыль?

Вместе с тем, в 2023 году российские банки получили рекордную прибыль за всю историю наблюдений — 3,3 триллиона рублей. И это — в условиях жесточайших санкций со стороны мировой финансовой системы, контролируемой западными странами.

По итогам 2024 года, согласно прогнозам ЦБ, прибыль отечественных банков может превзойти этот рекорд и достичь 3,6 триллионов рублей. И если я, и такие как я, банкам не платят, то кто тогда приносит им рекордную прибыль?

Финансово неграмотные люди

Понятно, что кредиты в банках под завышенные проценты многие вынуждены брать от безысходной ситуации. Кто-то в 2024 году оформил ипотеку под 22%, чтобы купить собственное жилье. Возможно, через 2-3 года этот кредит удастся рефинансировать под вменяемую ставку. Предприниматели на текущие расходы или на развитие дела тоже вынуждены брать кредиты под завышенные проценты. Иначе придется закрывать бизнес.

Но больше всего переплачивают банкам именно нерасчетливые и финансово неграмотные люди. Например, те, кто выходит за пределы бесплатного периода по кредитным картам и выплачивает банкам проценты по запредельным ставкам.

Вот, например, условия по еще одной из моих кредиток:

На покупки, совершенные в первые два месяца, мне дается беспроцентный период 120 дней. На все последующие покупки — беспроцентный период 90 дней.

Но если я выйду за пределы бесплатного периода, то банк мне начислит проценты. За операции, совершенные в первые два месяца — по ставке 24,9%. За покупки, совершенные позднее — по ставке 55,8%. А в случае снятия наличных — вообще по ставке 79,9%.

В итоге получается: бесплатно пользоваться кредиткой будет только часть клиентов банка. По неофициальной статистике — около половины. Зато вторая половина выйдет за пределы грейса, и станет платить банку вознаграждение по ставке 55-80%. Раньше под такие проценты кредиты выдавали МФО, если им оставить в залог автомобиль. И за счет таких клиентов банки и получаю рекордные прибыли.

Как работает финансовая грамотность?

Финансово грамотные люди планируют свой бюджет на месяц вперед (а крупные расходы — на год или даже на несколько лет вперед). Они следят за своими расходами и записывают все траты. Чтобы выявить «дыры», через которые утекают деньги. И вовремя устранить эти «протечки». 10% дохода финансово грамотные люди откладывают на накопления. При наступлении форс-мажорных обстоятельств они распечатывают собственную кубышку, а не идут в банк за кредитом. А кредиткой такие люди пользуются для того, чтобы получить дополнительный доход.

Но есть и другая логика. Так, одна девушка убеждена, что откладывать деньги — это глупо. Ведь мы живем в нестабильном мире. Вклады граждан государство может конфисковать, хождение доллара запретить. Поэтому все заработанные деньги разумно тратить на себя сразу же. А на «черный день» завести себе банковскую кредитку с лимитом в 2 зарплаты. В случае форс-мажорных обстоятельств можно будет воспользоваться деньгами банка. А затем рассчитаться с ним в течение бесплатного периода.

Где же ошибка в этой простой логике? Форс-мажорные обстоятельства у человека могут затянуться! Не всегда удается вернуть деньги в течение 3 месяцев! И тогда на голову человека, который тратит все деньги здесь и сейчас, свалится кредит по ставке 80%. Чтобы банкиры смогли дотянуть свою годовую прибыль до 4 триллионов.

Я и сам был таким

Я тоже не всегда пользовался услугами банков бесплатно. 15 лет назад я был должником четырех банков, поэтому знаю эту печальную практику изнутри.

Под какую ставку мне давали эти кредиты, я не знаю и никогда уже не узнаю. Тогда меня такая «мелочь» не интересовала. Главное: с утра денег не было, а после обеда они появились. Предполагаю, что ставка по ним была на уровне 60-70%. По крайней мере, в рекламных буклетах банков того времени внизу мелким шрифтом под звездочкой писали примерно такие цифры.

На выплату набранных кредитов я потратил 10 лет своей жизни. Это был абсолютно безденежный период. Когда я со своей маленькой зарплатой по полной финансировал крупные банки. Так вот я и стал «финансово грамотным».

А как по-честному?

Я активно пользуюсь банковскими услугами. И не против платить за них адекватную цену. Пользуешься дебетовкой — платишь за ее обслуживание 500 рублей в год. Нужна кредитка? Платишь 1 000 за обслуживание. Плюс проценты за пользование деньгами по ставке около 20%.

Но мы живем в другом мире. Банкам нужны новые клиенты, и они привлекают людей бесплатными продуктами и выгодными акциями. Поэтому часть граждан может пользоваться их услугами бесплатно и даже зарабатывать на этом.

Зато другие, менее дальновидные люди, вынуждены платить банкам и за себя, и за бесплатных клиентов. По ставкам от 35 до 80%.

Где же выход? Он только один — повышать уровень своей финансовой грамотности. Нужно внимательно изучать условия банковских продуктов, и находить наиболее выгодные. Следует планировать свои покупки и семейный бюджет, чтобы не залезать в долги. Необходимо копить деньги, чтобы в случае форс-мажора не пришлось оформлять кредиты по завышенным ставкам.

Автор материала: Александр Смазнев

Хорошего дня, дорогие посетители и подписчики ❤️