Доброго времени суток, дорогие читатели!

Мы живём в интересное время, которое занимает умы практически всех. Население в раздумьях, что делать дальше, будет ли ещё повышение ставки, а главное, как сохранить и желательно приумножить свой капитал.

Предлагаю обсудить данные вопросы.

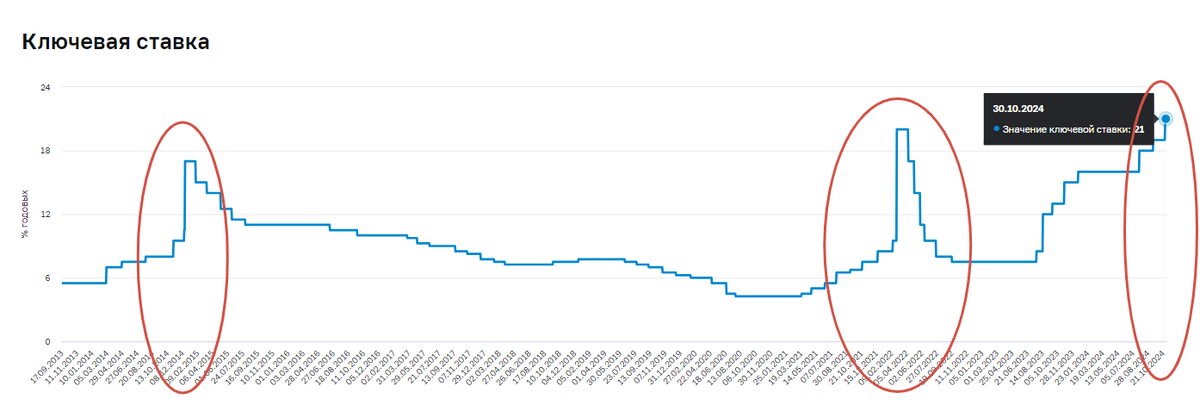

Будет ли ставка расти дальше?

Моё мнение, что мы можем увидеть следующее повышение ставки уже в декабре этого года - на заседании 20 декабря.

Какие для этого существуют предпосылки?

Центральный банк не только поднял ключевую ставку, но и значительно ужесточил прогнозы на ближайшие периоды:

- повысил прогноз по инфляции на 2024 год до 8,0-8,5% с 6,5-7,0%;

- повысил прогноз по средней ключевой ставке на 2024г до 17,5%;

- повысил прогноз по инфляции на 2025 год до 4,5-5%;

- повысил размер средней ключевой ставки до конца 2024 года до 21,0-21,3%.

Как мы видим, банки сразу же отреагировали на такую риторику и подняли ставки по вкладам и проценты по ипотеке, ипотека стала стоить вообще заоблачно, практически добив рынок недвижимости.

Когда будет снижаться ставка?

Многие ожидают, что ставка как и в прежние повышения в 2014 и 2022 году будет снижаться резко.

Однако, в этот раз резкого снижения не будет. О чем в принципе говорили и представители ЦБ. Никто не хочет катастрофического роста инфляции по аналогии с Турцией, где инфляция уже на протяжении последних лет просто зашкаливает. Накопленное значение показателя на конец сентября этого года уже составило 49,38%. Показатели за 2022 и 2023 год превысили 60%.

И это результат резкого снижения ставки банком Турции с 20 до 10%. Понятно, что после достижения такого уровня инфляции банку не оставалось ничего, как поднять ставку обратно. Но в этот раз уже на уровень 50%... Только задумайтесь над значением...

Почему нельзя резко снизить ставку?

Дело в том, что для замедления экономики в целях управления инфляцией свободные денежные средства населения привлекаются в банки под высокий процент.И средства на счетах россиян перевалили 25% от ВВП РФ.

Если резко снизить ставку, эти деньги будут влиты в рынок. Однако производство товаров народного потребления не растет в физическом выражении. А раз спрос превысит предложение, то цены вырастут. И возникнет гигантская инфляции.

Поэтому, ЦБ вынужден будет снижать ставку постепенно.

В подтверждение этому могут выступить и сегодняшние слова Э. Набиуллиной:

Инфляция будет выше чем по итогам прошлого года. наша дкп обязана на это реагировать. Если не реагировать, рост инфляции продолжится и инфляция в 25 г будет выше, чем в этом - это неприемлемо.

Спрос серьезно оторвался от производственных возможностей экономики. Возможности по быстрому наращиваю производства сейчас крайне ограничены.

Как сохранить капитал?

Когда в экономику штормит, встает вопрос "А как сохранить капитал в текущих условиях".

Мне видится возможным использование нескольких типов инструментов:

- Короткие вклады и накопительные счета с приветственной надбавкой;

- Фонды ликвидности, по которым доходность по сути привязана к ключевой ставке;

- Короткие облигации надёжных эмитентов;

- Золото в виде фондов, а также натуральном виде;

- Замещающие облигации в валюте.

Кстати, в своём блоге я как раз частенько пишу и про эти инструменты, привожу примеры конкретных кейсов. Так что предлагаю Вам подписаться на блог, чтобы не пропустить полезные публикации.

В качестве резюме

Время действительно сейчас интересное, хотя и очень неспокойное. Парадокс заключается в том, что в настоящее время те малорисковые инструменты, которые приносили совсем недавно минимальный доход, дают доходность, которую раньше можно себе было позволить только в высокорисковых активах.

Поэтому для себя помимо инструментов, перечисленных выше, я выбираю в портфель и долгосрочные облигации. Понятно, что это надо делать не резко и без фанатизма. Однако, надо вспомнить, что средняя доходность инвестиционных инструментов за последние 10 лет составляла 9,8%. Сейчас эти значения гораздо выше.

А как на Ваш взгляд сейчас можно сохранить деньги? Делитесь мнениями в комментариях.

_____________________________

Чтобы всегда быть в курсе актуальных новостей и идей из мира инвестиций и финансов, подпишитесь на мой ТЕЛЕГРАМ КАНАЛ.

___________________________

Надеюсь, что статья была интересной и полезной. Поддержите её, пожалуйста, лайком ❤️. Это поможет другим читателям увидеть её в ленте.

Друзья, подпишитесь, пожалуйста, на блог, это будет стимулом для написания новых статей.

__________________________

Еще интересные статьи на тему: