В статье подробно описан простейший метод фундаментальной оценки справедливой стоимости акций, на примере НЛМК. Данный метод подходит только для компаний имеющих более-менее стабильную дивидендную историю. Статья не является прогнозом или руководством к действую, а служит лишь для того, чтобы повысить финансовую грамотность начинающих инвесторов, дать пищу для размышлений так сказать.

Что нужно для такого анализа

- Нужно владеть экселем на базовом уровне. Можно, конечно, считать в тетрадке, с калькулятором, но в экселе будет удобнее. Один раз делаешь шаблон, потом просто подставляешь данные интересующей компании, и получаешь результат.

- Нужно где-то собрать информацию о дивидендных выплатах прошлых лет. У многих брокеров сейчас она есть в мобильных приложениях, так же многие компании публикуют её на своих официальных сайтах.

- Нужно скачать отчёты по МСФО с Интерфакса (https://e-disclosure.ru - поиск по компаниям - раздел отчетность, сводная, консолидированная). Из отчетов понадобятся данные по чистой прибыли, активам, внеоборотным активам, собственному капиталу.

Этап №1

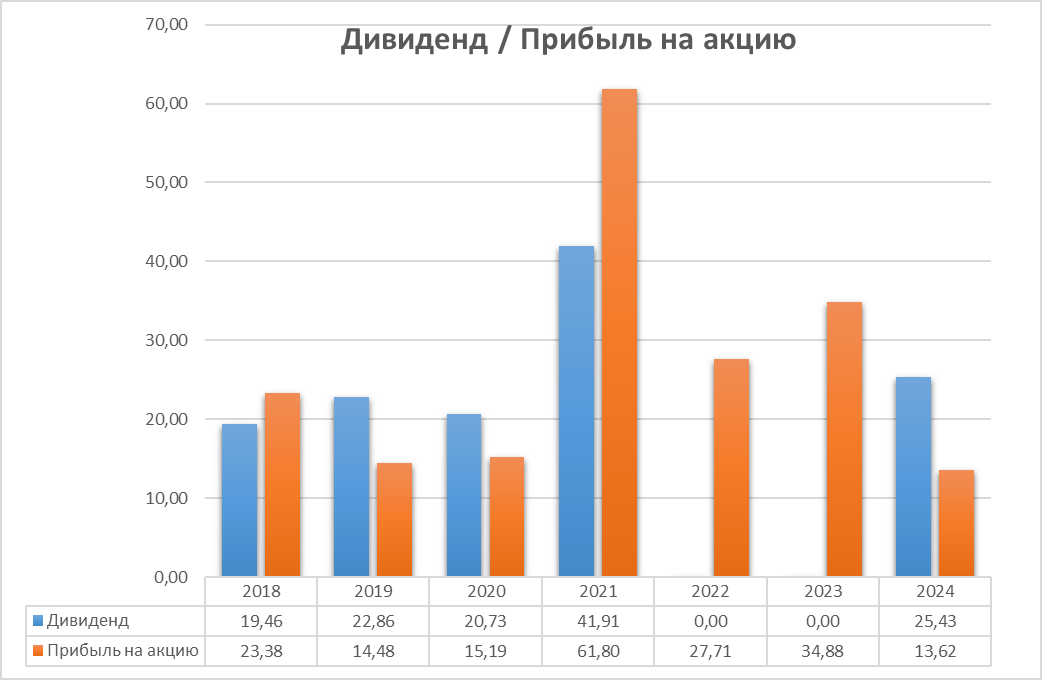

Сперва вносим ежегодные данные по дивидендным выплатам и чистой прибыли на акцию. Я взял период с 2018 по 2024 год, вы можете его увеличить или уменьшить - на свое усмотрение. Обращаем внимание на вид графика. Видим, что компания с 2018 по 2020 год выплачивала дивидендов больше чем зарабатывала, уменьшая собственный капитал, затем с 2022 по 2023 взяла дивидендную паузу, и в 2024 году вернулась к выплатам. Данные за 2024 год на графике не окончательные, а только за 1 полугодие. После того как год закончится, и выйдет отчёт, их нужно будет заменить итоговыми.

Дальше делаем следующие вычисления:

- Суммируем все выплаченные дивиденды за указанный период, получаем 130,39 руб.

- Суммируем чистую прибыль на акцию за указанный период, получаем 191,05 руб.

- Делим суммарный дивиденд на суммарную чистую прибыль, получаем коэффициент дивидендных выплат 0,682. Переводим полученное значение в проценты, получаем 68,2%. Получается, что компания, в среднем, на длинной дистанции, выплачивает примерно 68,2% от чистой прибыли в виде дивидендов.

Этап №2

Теперь добавляем данные по активам и внеоборотным активам.

Видим, что активы и внеоборотные активы растут. Теперь нужно посчитать на сколько. Вычитаем из значения за 2024 год, значение за 2018 год, и делим на значение за 2018 год.

- Для активов получили прирост 48,7% (с 2018 по 2024 год)

- Для внеоборотных активов получили прирост 39%. Прирост внеоборотных активов смотрим лишь для того, чтобы удостоверится в том, что рост активов подкреплен фундаментально, а не просто вызван временным ростом объемов продаж (в этом случае на фоне роста активов, рост внеоборотных активов был бы незначителен, или вовсе отсутствовал)

Затем считаем прирост активов за последние три года. Этот шаг можно изменить на собственное усмотрение, или, вовсе, опустить. Смысл его в том, чтобы, при дальнейшем вычислении среднего ежегодного прироста активов, придать больший вес свежим данным.

- Прирост активов за последние три года получился 8,1% (с 2022 по 2024 год)

Теперь оценим надежность компании. Делим последнее значение капитала (за 2024 год) на активы (за 2024 год). Получаем 0,764. Переводим в проценты. Выходит активы обеспечены собственным капиталом на 76,4%. Это значение называется коэффициентом автономии. Затем поделим значение капитала (за 2024 год) на внеоборотные активы (за 2024 год). Получаем 1,454. Переводим в проценты. Выходит, что внеоборотные активы обеспечены собственным капиталом на 145,4%. Я называю это значение коэффициентом обеспеченности, в тематической литературе оно может называться иначе.

В этой статье, я не буду подробно рассматривать возможные поправки на эти параметры, скажу лишь, что если эти коэффициенты выше 50%, то компанию можно считать довольно надежной. И, в целом, чем эти значения выше - тем лучше.

Этап №3

Теперь нужно вычислить рентабельность активов. Для этого делим чистую прибыль (в абсолютном значении, а не на акцию) на активы. Считаем для каждого года за выбранный период по отдельности.

Видим, что рентабельность активов (ROA) может сильно меняться, поэтому вычисляем среднее значение. Я опишу самый простой вариант, вы можете его усовершенствовать, по желанию. Есть целая наука метрология, она вам в этом поможет.

Вообщем, мой вариант такой:

- Вычисляем медиану с 2018 по 2024 год: получаем 17,5%

- Вычисляем ср. арифметическое с 2018 по 2024 год: получаем 18,8%

- Вычисляем ср. арифметическое с 2021 по 2023 год: получаем 25,8%

- Вычисляем ср. арифметическое всех посчитанных значений: получаем 20,7%

Этап №4

Теперь нужно посчитать рентабельности инвестиций (ROI). По сути, это тот же ROA, но уже с привязкой к рыночной цене акций (через капитализацию), а не к цене активов. Считаем так:

ROI = (активы/рыночная капитализация)*ROA (средняя)

Получаем значение 29,1% (при рыночной цене акции 121 р.). Рыночную капитализацию можно брать с сайта мосбиржи, но, как по мне, удобнее забить в эксель отдельно количество акций (оно постоянное, смотрим там же, на сайте мосбиржи) и текущую цену, и перемножить их между собой. Потом будет удобнее - можно просто менять цену акции и все значения будут пересчитываться автоматически.

ROI должен получаться выше текущей ключевой ставки, чтобы считать цену акции приемлемой для покупки. Это самый минимальный критерий.

Затем считаем долю дивиденда от ROI. Для этого умножаем ранее посчитанный коэффициент дивидендных выплат на ROI. Получается 20%.

Теперь считаем дивиденд за вычетом налога. Для этого умножаем долю дивиденда от ROI на 0.13, и вычитаем полученное из доли дивиденда от ROI. Для наглядности напишу цифрами: 20%-20%*0,13=17,4%

Теперь считаем предполагаемый ежегодный прирост дивиденда. Он будет равен среднему ежегодному приросту активов. Функцию усреднения можете выбрать любую, оптимальную на свой взгляд. Я считал так:

(общий прирост активов / количество лет + прирост активов за 3 последние года / 3 года) / 2

Получил на выходе 4,8%. Не густо, но что есть, то есть.

И, на последок, считаем, предполагаемый срок окупаемости дивидендами, без учета реинвестирования дивидендов. Считать, в принципе, так же как и сложный процент. Первый год считаем так:

Дивиденд от ROI за вычетом налога * предполагаемый прирост дивидендов

В цифрах получается: 17,4%*4,8%=18,2%

Для расчета второго года берём полученное значение 18,2% и снова умножаем на ежегодный прирост 4,8%, получаем 19,1%. Дальше считаем по аналогии для последующих 10 лет. Затем суммируем полученные значения, и после этого, мы увидим, что по истечении 5 лет акция окупиться полностью. Устраивают или нет, такие сроки - это уже решать каждому инвестору самостоятельно. Понятное дело, что по факту, все может получиться совсем не так, но оттолкнуться от этих базовых расчетов можно, как минимум, для сравнения дивидендных акций между собой.

На этом всё. Еще раз напомню, что эта статья призвана дать пищу для размышлений, и расширить кругозор начинающих инвесторов, через знакомство с этим простейшим примером фундаментального анализа.