Рассказываю о своем инвестиционном портфеле российских акций (и теперь облигаций), его прошлом, настоящем и будущем, а также показываю картинки с котиками, куда же без них :)

Продолжение. Предыдущая часть тут.

И прежде чем продолжить

Предупреждение! Всё что написано выше и ниже не является инвестиционной рекомендацией. Как-то так.

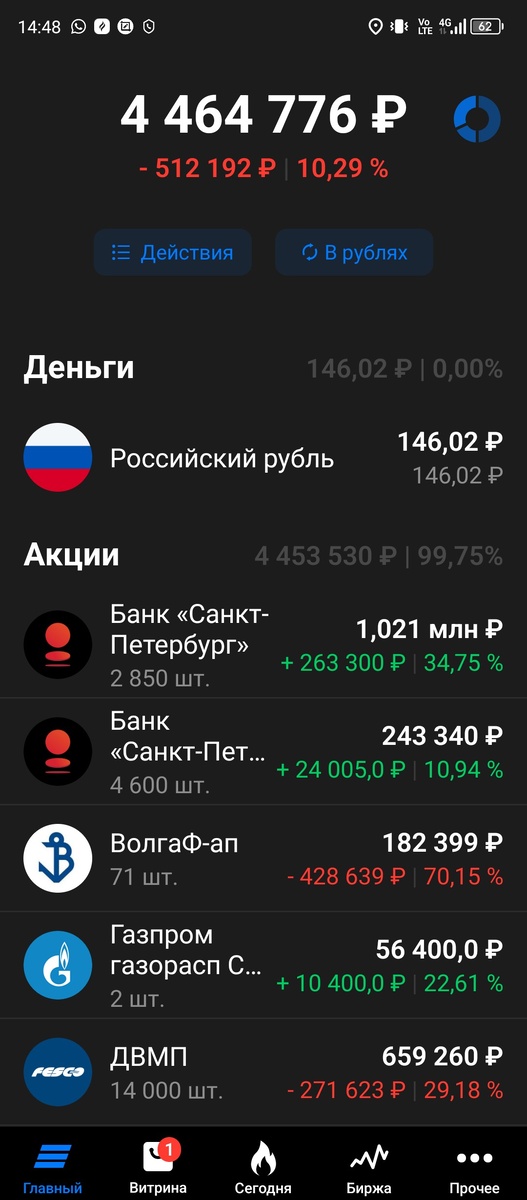

Подошла к завершению 153я публичная неделя моего инвестиционного портфеля российских акций и облигаций. Портфель за неделю просел еще на 65 тысяч, как и индекс Мосбиржи, закрывшийся в пятницу вечером на отметке 2754,52 пункта.

Продажи/покупки опять имели место, так сказать. В прошлую пятницу закинула дивиденды от банка Санкт-Петербург (БСПБ) в LQDT чтобы на выходные перекантовались бабосики там, если вдруг чего в мире тектонического произойдет. Но уже в понедельник не удержалась и прикупила пару акций АО «Газпром газораспределение Ставрополь» - по 23 тысячи за штуку.

На третью уже не хватило и в среду остатки от продажи LQDT отправились на покупку еще 50 штук БСПБ, просевших уже до 354 рублей, что на фоне надвигающегося заседания ЦБ 25 октября где ставку с большой вероятностью снова повысят не так ж и дорого : ) С БСПБ все понятно, увеличиваю позицию, а вот нафига мне такой Газпром, но не Газпром?

Собственно, есть у нас большой ПАО «Газпром», народное, так сказать, достояние и «мечты сбываются». А есть у него много-много дочерних компаний некоторые из которых вообще не имеют в наименовании какого-либо упоминания большого Газпрома. И среди них есть пул компаний, занимающихся распределением природного газа от магистральных газопроводов до газопотребляющих устройств потребителей (это если упрощенно). Таких компаний в стране примерно чуть меньше чем субъектов РФ. На секции ОТС Мосбиржи пока торгуется вроде только 18.

В чем тут может быть идея? В раскрытии стоимости, когда, а скорее если такие ГРО начнут выплачивать дивиденды. Помимо этого, допуск на эти сети сторонних лиц и получение с них платы за транспортировку. Прям глубоко так не погружалась в вопрос ввиду того, что как то серьезно в ОТС вкладываться пока не планирую (Волгафлота пока хватает :) ),

но насколько поняла ситуация с платой за транспортировку газа такова, что сейчас регулируется ФАС России стоимость транспортировки газа по магистральным газопроводам и по газораспределительным сетям. Если проводить параллели с может быть более понятной электроэнергетикой, то магистральные газопроводы это аналог сетей высокого напряжения которые все без исключения входят в Единую энергетическую систему России и находятся в собственности ФСК которая сейчас вроде в ПАО «Россети» переделана.

Внизу цепочки там всякие мелкие региональные сетевые компании, а между ними еще МРСК. Сейчас их вроде подсократили и вместо МРСК они называют МЭС (МЭС Волги, МЭС Центра и Приволжья и т.д.). А в случае с газом есть Газпром со всеми магистральными газопроводами и опять же Газпром, но уже с дочерними компаниями с более мелкими газораспределительными газопроводами. И сейчас снова в очередной раз заговорили о реформе Газпрома

И вот под это дело в ряде каналов пошли волны позитива в отношении всех этих Газпром газораспределений, что мол компании недооценены, надо покупать и бла бла бла. Но кого именно покупать? Их на одной ОТС только 18 штук и это только занимающихся транспортировкой, а там еще и сбытовые компании Газпрома присутствуют. И тут в основном стандартный способ выбора по мультипликаторам – все эти P/E, P/S, P/BV и т.д.

И есть добрые люди которые находят у непубличных газпромовских дочек отчетность, считают эти мультипликаторы и самое главное выкладывают в бесплатный доступ. Спрашивается зачем им это? Ну как по мне популяризировать ОТС и эмитентов акции которых скупались ранее без всякой биржи у условных бабушек. Чтобы было кому продать, да еще и цены поднять. Ну может быть и так, но с другой стороны люди которые их скупали в любом случае проводили работу по оценке акций, почему бы не поделиться результатами с общественностью т.к. продавать эту аналитику платно – ну кто ее будет покупать при ограниченности захода на ОТС только для квалов? А статус такой просто по тестам именно для возможности захода на ОТС не получить, насколько я знаю.

Вполне логично, результаты расчетов в принципе можно проверить самостоятельно по конкретной компании если у кого много свободного времени. Т.е. все-таки не с нуля начинать изучая условные 18 торгующихся сейчас на ОТС (а будет наверняка еще больше) газпрораспределений, а уже проверять конкретную компанию из разобранных другими. Больше всего популяризацией секции ОТС, и в том числе газпромовских «дочек» занимается брокер ЛМС у которого даже отдельный канал на Дзене есть под такие разборы. Хотя уже и другие брокеры подключаются : )

Буквально через пару дней после покупки акций АО «Газпром газораспределение Ставрополь» вышел очередной выпуск «Вредного инвестора» с А.Клещеевым (который ЛМС) где в том числе вопросы такие задавались – зачем Вам это? Ну вроде норм ответил.

В общем в Газпром газораспределениях потенциал есть, есть и дешевые компании среди них, есть и дорогие. Реализоваться этот потенциал может либо если начнут выплачивать дивиденды распределяя прибыль между всеми акционерами, а не только в Газпром займами или зависшей дебиторкой (привет Саратовский НПЗ :) ) либо если будет реформа Газпрома какая-нибудь тектоническая.

Кстати вот с Саратовским НПЗ идея как то так примерно и сформулировалась - у Роснефти постоянно висит дебиторка перед СНПЗ, когда-нибудь если Роснефть решит продавать СНПЗ и перед этим погасит дебиторку и распределит прибыль дивидендами. Львиная доля достанется Роснефти, но и миноритария перепадет чутка. Но там был еще второй аспект который оправдывал это сомнительное ожидание чуда - каждый год выплачивались дивиденды примерно из расчета 10% годовых. Даже в пандемию.

А когда их сначала не выплатили (ну февраль 2022 все ж пожесче пандемии был) а потом выплатили ну так, мягко говоря, скромно, идея себя изжила в моих глазах и акции покинули портфель.

Как по мне пока во главе Газпрома товарищ Миллер никаких реформ серьезных там не будет. Поэтому неким маркером к скупке газпромраспределений может быть, как раз вот смена руководителя «народного достояния». Ну или объявление дивидендов, но уже как объявят скупать будет поздно, в расчете на иксы делать это лучше до новости, а не во время, как у меня было с Волгофлотом : )

Ну и касательно реформы Газпрома еще. В электроэнергетике уже несколько лет последовательно закручивают гайки с целью сокращения этих самых мелких компаний и концентрации сетей в одних руках в границах субъекта РФ. Делается это за счет увеличивающихся требований к минимальной протяженности сетей и уровню мощности трансформаторов как условие получения тарифа. А без тарифа взимать плату за передачу ЭЭ низзя. Сейчас уже ускорили этот процесс просто запретив всем кроме единственной компании в пределах субъекта РФ заключать договоры на передачу ЭЭ с конечными потребителями. Для Москвы, как всегда, исключение и там таких компаний может быть две.

В случае с газом в основном документе, регламентирующем вопрос (постановление Правительства РФ от 29.12.2000 № 1021) заложены наброски либерализации цен в том числе на транспортировку газа, но без каких-то конкретных сроков, так скорее, как пожелание. И если регулирование отменят все эти газпром распределения смогут неплохо так зарабатывать. Но вот это "если"...

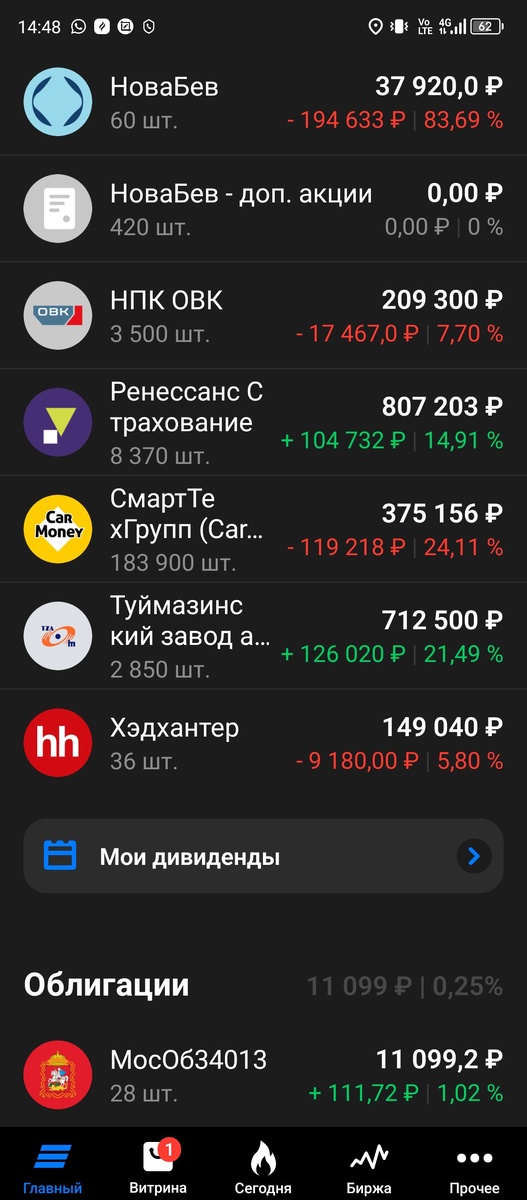

Ну и вопрос который наверное может возникнуть – зачем купила-то тогда АО «Газпром газораспределение Ставрополь» этот свой? Отвечаю - просто скучно стало в LQDT, взяла пару акций спекульнуть, думаю, что как цена на ОВК или БСПБ снова опустится до приемлемых уровней продам ГГС если будет в плюсе и переложусь в имеющиеся позиции. Может быть даже докуплю Хедхантер т.к. К-концентрация, а там уже не за горами утверждение спедивидендов, будет возможность выйти в плюс и увеличит одну из имеющихся долгосрочных позиций в портфеле.

На этом пока все. Итоги недели ниже, спасибо Экселю.

Продолжение следует…