Рассказываю о своем инвестиционном портфеле российских акций, его прошлом, настоящем и будущем, а также показываю картинки с котиками, куда же без них :)

Продолжение. Предыдущая часть тут.

И прежде чем продолжить

Предупреждение! Всё что написано выше и ниже не является инвестиционной рекомендацией, советом, идеей или предложением к покупке или продаже ценных бумаг, других финансовых инструментов.

Действия и мысли описанные здесь являются личными действиями автора и не преследуют цели побудить Вас совершать какие-либо поступки со своими активами, финансами, в том числе на фондовом рынке!

Как-то так.

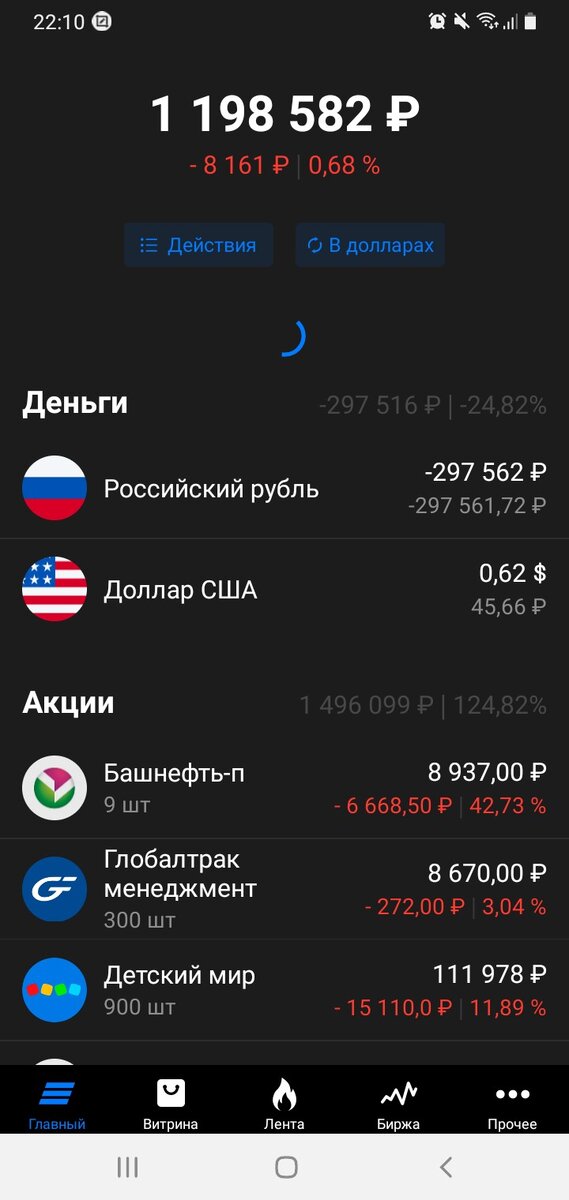

Подошла к завершению седьмая публичная неделя моего инвестиционного портфеля российских акций (только акции, только хардкор).

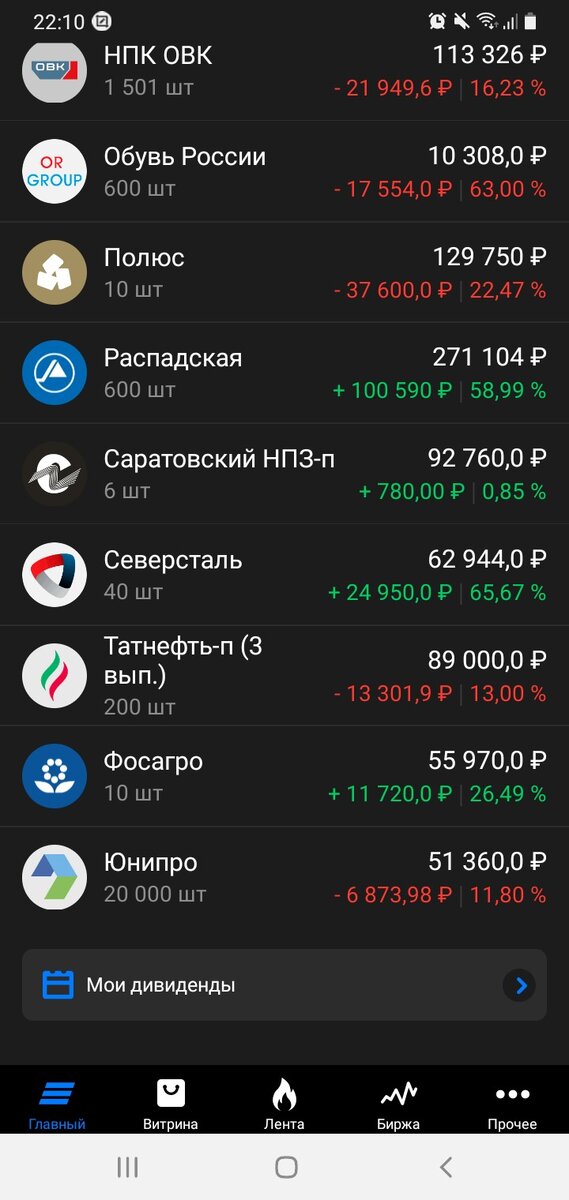

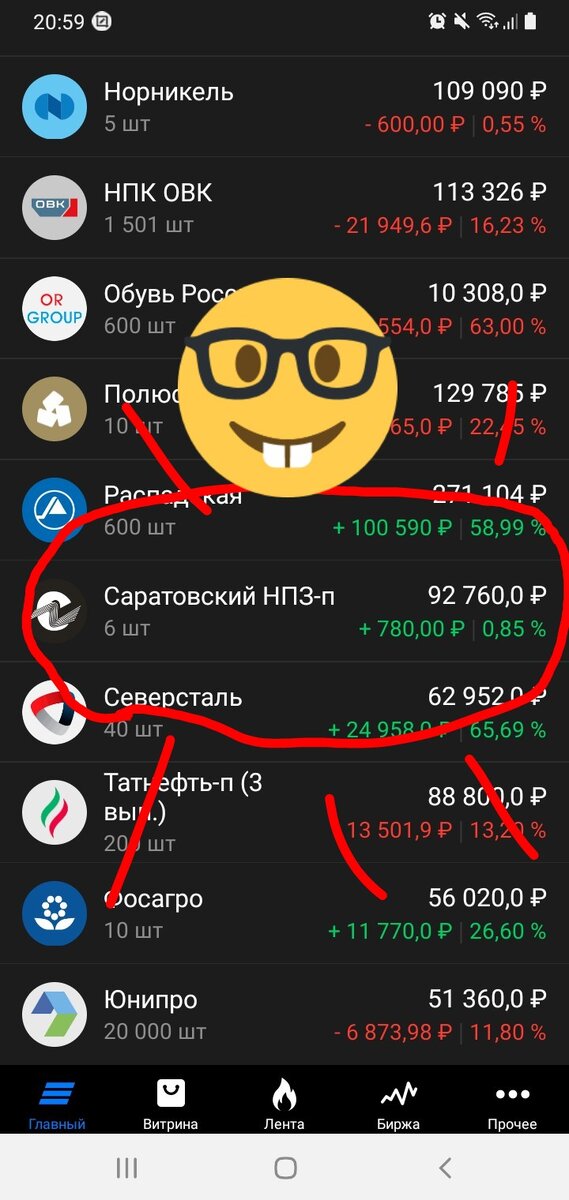

Краеугольным камнем сегодняшнего поста будет ПАО «Саратовский НПЗ», который после нескольких дней мучений и расчетов был таки приобретен в портфель сегодня, в пятницу в количестве целых шесть штук.

Хотела дать ссылку на официальный сайт, но его у данного эмитента нет, есть страница на платформе Роснефти, но и она сейчас не открывается почему-то (конспирология +100), дам ссылку на этот обзор. Вкратце это нефтеперерабатывающее предприятие предположительно расположенное в административных границах Саратова (но не факт) и занимающееся переработкой нефти во всякие полезные бензины, дизели и мазуты.

Сырье в виде нефти дает Роснефть, она же забирает готовый продукт. Все просто и понятно. Она же, Роснефть, через дочернее общество является мажоритарным акционером Саратовского НПЗ, раз в год платятся дивиденды, если округлить то в районе 10% +/-. Собственно в чем возможная интрига? Как сказал один умный человек на просторах интернета - покупаешь за 16 тыс. акцию Саратовского НПЗ и вместе с ней кусочек предприятия и кусочек дебиторской задолженности в +20 млрд. рублей, собственно поэтому рыночная стоимость к балансовой составляет 0,25 что уже не плохо. Но таких недооцененок немало на рынке, тот же ПАО Химпром с P/EV в 0,14. Но что будет если Роснефть решит продать актив собирая на инвестиции для Восток-Ойл? Будет погашение 20млрд.’ой дебиторской задолженности (т.к. насколько поняла Роснефть единственный дебитор СНПЗ) и распределение прибыли в основном себе же ( с учетом имеющегося у Роснефти объема акций СНПЗ), ну тут и мелким акционерам вроде меня перепадет по префам немаленький такой дивиденд.

Но все это я изучила несколько раньше и подумав, что «ну неплохо, были бы деньги вложилась бы некоторой суммой». Но денег свободных нет, на «плечи» у меня мораторий мной же наложенный. Ну решила закрыть «плечо», выбрала примерно за счет каких-позиций так и придерживайся плана. Поэтому с пару месяцев назад изучила, пришла к определенным выводам и пока забыла.

Но вот несколько дней назад в поисках чем бы таким себя развлечь пока стою в пробках по пути с работы (не Москва конечно, но пробки у нас тоже бывают), вспомнила про забавных чуваков-стримеров-инвесторов и там один из приглашенных гостей, владелец заводов, газет, пароходов портфеля состоящего из российских акций (родственная душа) рассказывая о составе портфеля (а там всего ПЯТЬ позиций) по Саратовскому НПЗ который у него был еще ранее закуплен по с чем то там 9 тыс. упомянул что недавно «усреднился», увеличил, то бишь позицию по данному эмитенту и на вопрос ведущих – «почему?» ответил, что не может сказать или как то так и вот тут

И если бы речь о чем-то другом, неведомом мне и незнакомом шла, я бы пропустила мимо ушей, но это Саратовский НПЗ, ребята! Я о нем уже столько прочитала, что прям как родной, прям запах перерабатываемой нефти по ночам чудится! Получается чувак своими бабосиками рискует, увеличивает позицию, чего-то ждет позитивного и даже не говорит чего (конспирология + 300!). Ну может конечно просто расчет на космические дивиденды за 2021 год. Хотя там, на Саратовском НПЗ есть традиция раз в два года проводить в последнем квартале ремонты останавливая процесс переработки и уменьшая объемы - выручку-прибыль-дивиденды. Был ли ремонт в этом году я честно говоря так и не поняла, но мне можно в силу гендерной принадлежности в таких вещах не разбираться. Но тут расчет на то, что если никаких ракет и не будет в 2022, то будут дивиденды, ну в худшем случае 1000-1200 руб. на акцию, т.е. держание позиции в ожидании «ракеты» будет оплачено. Как-то так.

В общем этот стрим стал, так сказать, последней каплей и я мучаясь расчетами как впихнуть нового эмитента в портфель не увеличивая «плечо» и не трогая уже включенных в стратегию 2022 (да, ребята, у меня сейчас есть стратегия на 2022 год) пришла к единственно возможному варианту продать ГМК Норникель . Почему его? Ну он и так был уже под продажу в рамках плана «закрыть плечо в 2021» вместе с Детским миром и префами Мечела. Но по всем трем акциям расчет был на отчеты за 9 месяцев либо новости по дивидендам за 9 месяцев. В итоге Детский мир сказал что-то вроде «Как-то с ковидом много неопределенности, пока не готовы выплатить 100% дивидендной базы, ограничимся 60%, посмотрим по итогам года что как будет». И по нему у меня сейчас после дивидендного гэпа -15 тыс. Префы Мечела расчет на «быструю сделку» под отчет за 9 месяцев не сработал, на горках прошлой недели позиция в 500 префов улетала на -40 тыс., сейчас -11 тыс. но уже понятно, что надо ждать годового отчета как минимум. Ну а Норникель –дивиденды объявили за 9 месяцев, +1500 руб., ну не плохо, позиция около ноля, закрывать смысла не было, получить дивиденды за 9 месяцев, подождать годовой отчет и итоговые дивиденды, потом в 2022 году продать в плюсе, подсократить «плечо», таков был план. Пока не всплыл Саратовский НПЗ снова.

Ну и поэтому Норникель сегодня был продан после покупки СНПЗ. Продан с небольшим минусом (600 руб. где то), но сегодня не торгует Америка, ликвидности меньше, а что будет в понедельник я не знаю, может плюс в 1-2-3 тыс. по позиции а может минус, ну его нафиг, СНПЗ уже куплен, все посчитано – Норникель бай-бай. И в конце-концов хоть сегодняшняя сделка в минус, но в целом по позиции, как писала ранее, было + 15 тыс. от продажи 2х из 4 акций на первых новостях о затоплении рудников + приходили дивиденды. Для чистоты расчетов конечно стоило бы посчитать плату за использование «плеча» за весь период владения ГМК, тогда наверно выйдет плюс в 2-3 тыс. итоговый. Но тут еще налоговый аспект.

В портфеле ВТБ, (да и у других брокеров думаю также, но поправьте если не права) стоимость позиции при частичной продаже отражается по средней цене. А вот в налоговом учете все совсем не так как видится в портфеле. Проще говоря если купить 10 акций по 10 рублей, а потом купить еще 10 того же эмитента, но по 20 руб. в портфеле у Вас будет отражаться стоимость позиции по средней цене (по 15 руб.) а вот при продаже 10 акций из этой позиции в уменьшение налоговой базы пойдет 10 рублей (цена покупки первых 10 акций), а не 15 руб. исходя из средней цены. Как говорится «инфа-сотка», лично уточняла у брокера – у них нет возможности корректно отражать в приложениях стоимость позиции с учетом правил налогового учета поэтому при продаже доход/убыток Вы видите исходя из средней цены акции, а налог Вам начислять будут исходя из других параметров, отсюда при частичной продаже позиции могут быть расхождения - вроде доход получился меньше, а налогов насчитали больше. Это не мои домыслы, если, что, читаем Налоговый кодекс, п. 13 ст. 214.1, там все это описано.

Соответственно, когда я продала 2 из 4 акций ГМК в этом году купленных по + 16 тыс. мне в приложении отразили доход в меньшем размере (исходя из средней цены), а налоги насчитали в большем размере исходя из цены покупки первых акций в позиции, продав всю позицию в этом же году и налоговый и фактический результат (рассчитанный приложением по средней цене) сойдется. Вот как то так.

Ну и собственно о других событиях этой недели – как писала ранее на поступающие дивиденды покупаю Глобалтрак менеджмент (грузовички, перевозки, экспедирование), но дивидендов набиралось за вычетом ндфл 42-43 тыс. с учетом ГМК а без него даже меньше 40, что совсем несолидно. Поэтому СНПЗ было куплено именно 6, а не 7 акций (по 15330 руб.), чтобы остаток в 17 тыс. от денег, вырученных от продажи ГМК пустить в понедельник на покупку Глобалтрак. Пока в позиции 300 акций, приобретенных от дивидендов НЛМК, Северстали и Фосагро.

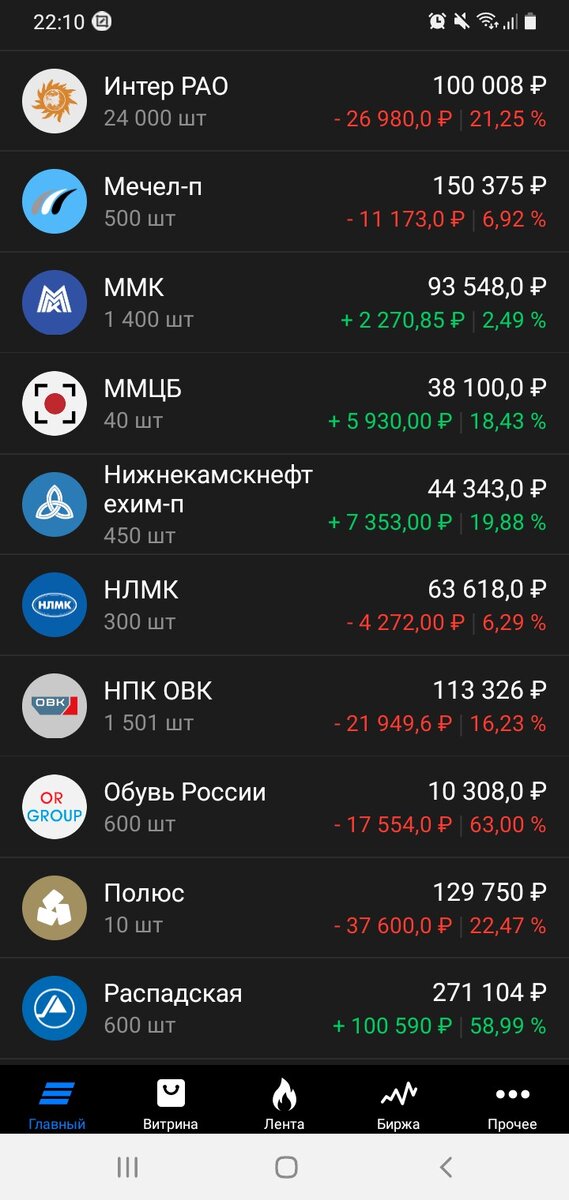

На этом пока все, итоговый баланс портфеля за неделю ниже, спасибо Экселю.

Подписывайтесь, ставьте "лайки", если будет время готова подискутировать в комментариях на предмет какая я "дура что покупаю российские акции, Китай (Лаос, Камбоджа и т.д.) вон как растет", "бери на все Газпром, не майся ерундой" и прочие интересные инвестиционные темы.

#инвестиции в акции #фондовый рынок (биржи) #котикиправятмиром

Продолжение следует…