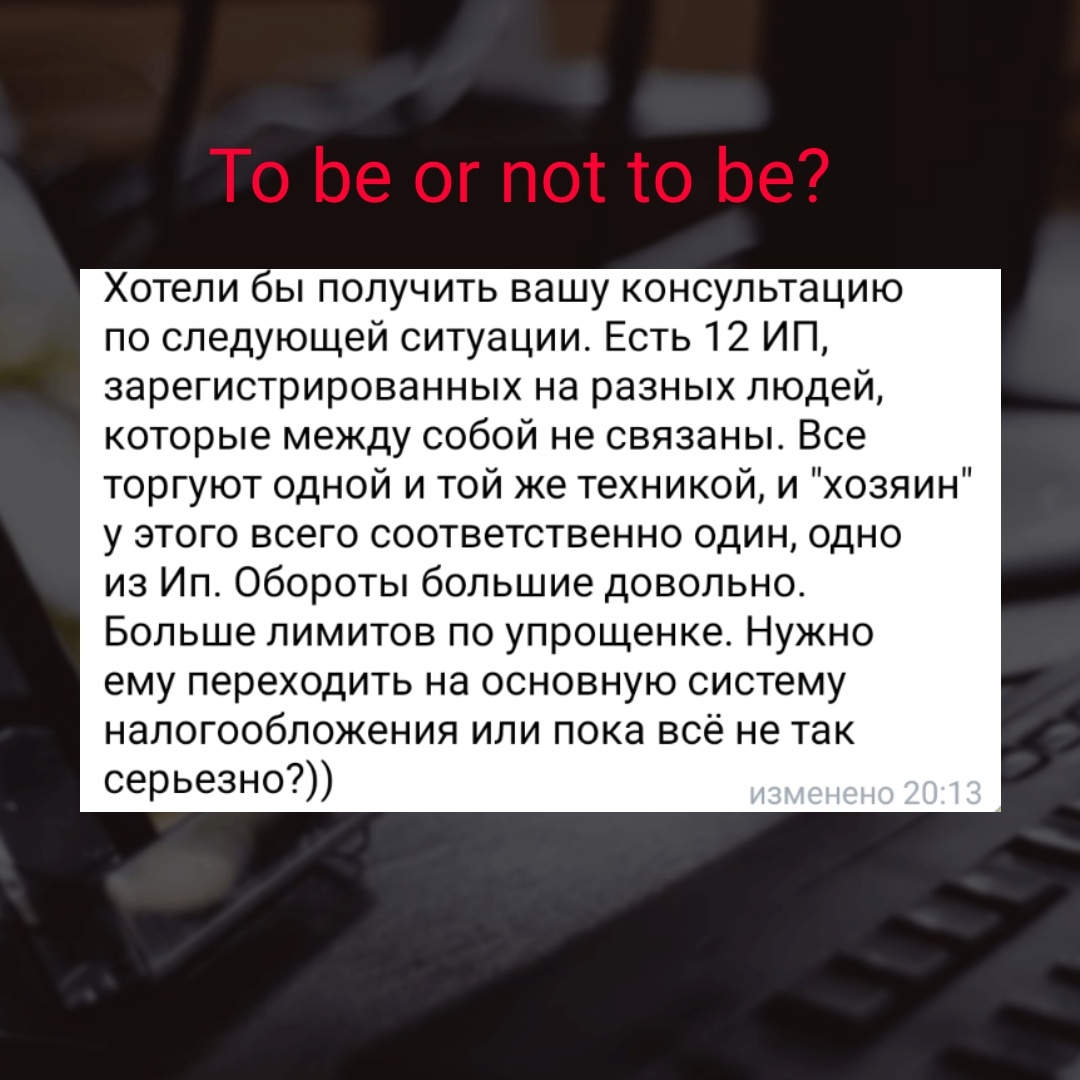

Вот с таким вопросом (см.фото) обратился к нам предприниматель, выразив им, наверное, главную головную боль российского бизнеса второй половины 2024 года)) Ведь обещана амнистия прошлых грехов всем, кто встанет с будущего года "на путь истинный". И настолько это была гениальная с психологической точки зрения затея руководства нашей страны, что "зашатало" даже тех бизнесменов, кто раньше, что называется "и в ус не дул"😊

В общем, давайте мы сейчас скажем (как всегда) одну непопулярную вещь, но зато она поможет многим представителям бизнеса, у которых болит голова по этой теме.

Так вот, в оценке своих налоговых рисков, нужно всегда учитывать такую вещь как "риск обнаружения". Об этом почти никто не говорит, но эта штука на самом деле очень важная. Ибо то, что вы знаете о своих скелетах в шкафу сами, далеко не всегда равно тому, что известно, или может стать известно, о них третьим лицам (включая налоговые органы). И вот этот риск обнаружения нельзя как переоценивать ("у страха глаза велики"), так и недооценивать ("10 лет так жили и ещё проживём").

Например, представим себе ситуацию, что существуют 12 ИП, которые действительно вообще никаким образом между собой не связаны - никто из них не родственник, никогда не был мужем/женой другого, никогда вместе не работали, не владели никаким бизнесом - ну, то есть, вот реально прямо никаких связей не имеют. Плюс работают, к примеру, в Москве, где эти 12 точек продаж разбросаны по разным районам. Какова вероятность, что налоговые органы все их найдут и объединят в одну группу? Если не пытаться раскручивать предпринимателя на "подробный анализ деятельности" за миллионные миллионы, то можно сразу сказать - вероятность этого близка к нулю. Потому что риск обнаружения такого нарушения налоговыми органами в данных обстоятельствах очень низкий.

Однако, в сказанном всё же есть 2 узких места.

Первое в том, насколько точно вы определили, что имеющиеся в вашем бизнесе ИП и ООО действительно прямо вообще ни чем не связаны. Например, что лет 10 назад вы точно не работали с кем-то из них в одной компании. И если вы думаете, что кто будет копаться в столь лохматом прошлом, то вы ошибаетесь. Могут и покопаться, если есть цель. Например, можно почитать очень интересный судебный кейс - Дело №А53-42/2021.

В данном деле ООО осуществляло оптовую торговлю оборудованием в разных городах Северо-Кавказского региона. А для организации розничной торговли оно привлекало ИП на спец.режиме, заключив с ним полноценный дилерский договор.

ООО и ИП не были взаимозависимыми лицами от слова совсем. Единственным периодом, в котором они были связаны, был период 2001-2006 года, когда ИП (еще не будучи ИП) работал в ООО по трудовому договору экспедитором (за 10 лет до проверяемого периода). И этот факт раскопал и использовал в своих целях налоговый орган, который в итоге выиграл в этом споре.

Однако, в данном случае, налоговый орган действовал от обратного: он точно знал, что деятельность ИП и ООО по факту единая, и уже целенаправленно искал этому доказательства. А точно это знать ему помогло второе узкое место таких ситуаций...

И называется оно - донос. Это когда вас никто и никогда не нашёл и не заметил бы, если бы не ваша бывшая жена, любовница или экс-работник, которых вы чем-то обидели, а они за это подробно поведали все ваши секреты налоговой инспекции. Такие ситуации не редкость, и их тоже надо всегда держать в голове.

Поэтому, дорогие предприниматели, которых заботят вопросы дробления бизнеса, совет у нас для вас будет такой: 29 сентября у нас стартуют продажи курса "Налоговый аудит рисков дробления бизнеса", где мы будем учить специалистов правильно выявлять и управлять рисками дробления - выделите средства и присылайте к нам ваших бухгалтеров. Они научатся полезняшкам и помогут вам принять правильные решения о том, что делать в 2025 году😊

Дорогие бухгалтеры! Покажите эту заметку вашим работодателям, чтобы они отправили вас на наш курс😁 Продажи откроются 29.09 на специальном канале проекта, и первые часы будут самые низкие цены.