Согласно сообщениям в СМИ, дефицит бюджета в 2025 г. может составить всего 0,5% от ВВП, что поддержит рынок облигаций. Сохраняем позитивный взгляд на долговой рынок в рублях. В среднесрочном портфеле облигаций меняем Сегежу на ОФЗ 26225.

Главное

• Дефицит бюджета в 2025 г. может составить 0,5% от ВВП, или 1 трлн руб., позитивно.

• Плановый приток на рынок ОФЗ — 2,5 трлн руб.

• Расходы в 2025 г., по оценкам, могут вырасти на 3 трлн руб., умеренно негативно.

• Доллар к рублю около 90 — позитивно.

• Нефть Urals около $70 за баррель — нейтрально.

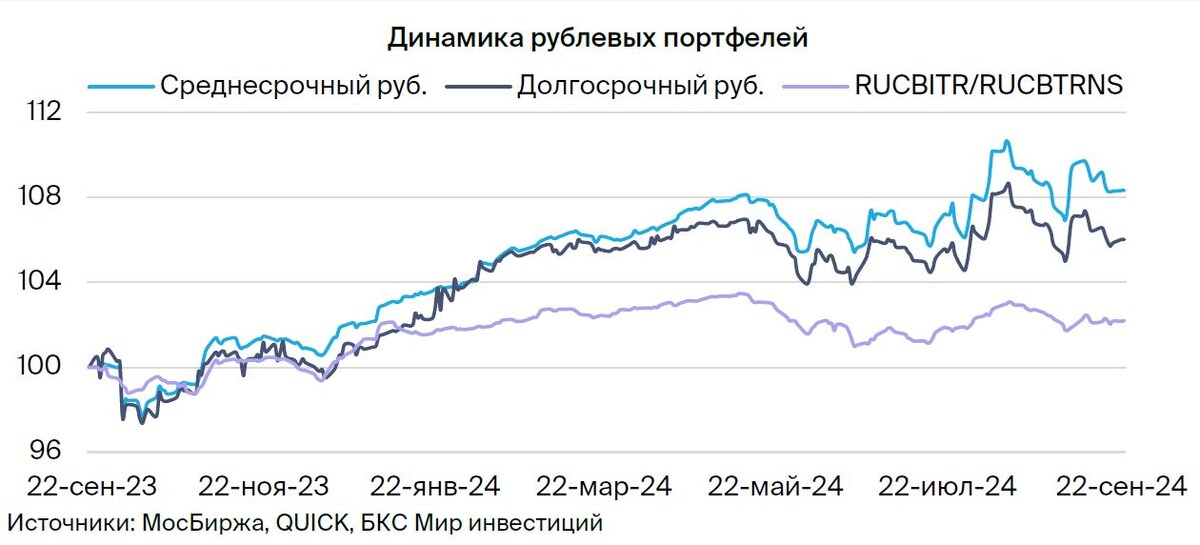

• Среднесрочный портфель в рублях: меняем Сегежу на ОФЗ 26225.

В деталях

Несмотря на рост расходов, оцениваем бюджет умеренно позитивно. В июньском отчете ЦБ отмечал, что при сохранении дефицита в рамках плана он не ожидает влияния на инфляцию. Аналитики согласны: с одной стороны, государство увеличивает поддержку экономики госрасходами, но изымает налогами еще больше. Это должно позитивно сказаться на инфляции в 2025 г. — бюджетный импульс будет ниже.

Наблюдаем сокращение дефицита бюджета: 2,3% от ВВП в 2022 г., 1,9% — в 2023 г., 1,7% — в 2024 г. и 0,5% — в 2025 г., по последним данным СМИ. Вероятно, дефицит превысит план и составит от 1% до 1,5%, но это тоже будет умеренно позитивно. При таком низком дефиците бюджета в 0,5% от ВВП, или 1 трлн руб., будем наблюдать чистый приток на рынок ОФЗ в размере 2,5 трлн руб. По оценкам, Минфин платит 3,5 трлн руб. процентными расходами, а ему нужно вернуть обратно только 1 трлн руб.

Конечно, остается вопрос: реально ли наполнить доходную часть. Прочие доходы, не от нефти и газа, должны вырасти на 24%. На этом фоне возможно увеличение прочих налогов, но уже будем наблюдать в 2025 г. рост НДФЛ, налога на прибыль и утилизационного сбора. Сохраняем умеренно позитивный взгляд на рынок в долгосрочной перспективе, так как к 2025–2026 гг. ожидаем постепенное снижение доходностей длинных ОФЗ до 9–11% с более чем 15%.

Меняем Сегежу на ОФЗ 26225. Сегежа еще не опубликовала детали по SPO, поэтому делаем ставку на длинные ОФЗ. Данные СМИ по бюджету выглядят оптимистично в части дефицита — 0,5% от ВВП. ОФЗ 26225 погашается в 2024 г., но торгуется с доходностью 16,4%, как у новых выпусков ОФЗ. Вероятно, это связано с объемом выпуска в размере 350 млрд руб. и опасениями о его увеличении.

Однако считаем, что Минфин пока сосредоточится на новых выпусках, поскольку цена облигации около 58% от номинала уменьшит выручку Минфина от ее размещения на 42% (100%–42%) по сравнению с 20% для новых выпусков с фиксированным купоном, а также 5% для облигаций с переменным купоном. Ожидаем снижения доходности на 2–3% за год, а ключевую ставку около 16%, что транслируется в доход за год (купон + переоценка) 28–33% — привлекательно.

Эмитенты и выпуски

Первое клиентское бюро (ПКБ)

Серия БО 001P-04

Первое клиентское бюро (ПКБ) — крупный, цифровой (технологичный) коллектор на российском рынке с долей 20%. Основа кредитоспособности — очень низкие финансовые риски и крепкий бизнес-профиль. ПКБ БО 001P-04 торгуется с доходностью на 1% выше облигаций с похожим рейтингом. Ожидаем доход по выпуску (переоценка тела + купон + реинвестирование) — 12% за полгода.

Европлан

Серия 001Р-07

Европлан — крупная российская автолизинговая компания в достаточно устойчивом к кризисам секторе, с эффективным бизнесом и низкими финансовыми рисками. Стабильный бизнес: цена на авто (залоги) растет в кризис из-за курса доллара — низкие убытки по лизингу. Прибыль 6% от активов — лучший показатель в лизинговой и банковской отрасли.

Долговая нагрузка низкая. Условная доходность в размере 19,9% — максимум для первого эшелона для неквалифицированных инвесторов. Ожидаем снижения до уровня аналога РЕСО-Лизинга 19,2%. Потенциальный доход — за полгода 10%, привлекательно.

Ритейл Бел Финанс

Серия 001Р-02

Ритейл Бел Финанс — это специальная компания для привлечения долга белорусского продуктового ритейлера Евроторг, аналога российских X5 Group и Магнита. Доля рынка в Беларуси составляет 20%, долговая нагрузка низкая, рентабельность по EBITDA 12% — не хуже, чем в среднем по рынку.

Ожидаем снижения доходности на 1–2% в течение полугода по выпуску 001Р-02, что позволит получить доход 9–10% за полгода.

ОФЗ

Серия 26244

Серия 26243

Серия 26240

Серия 26239

Серия 26247

Серия 26225

У России отрицательный чистый долг и растущая экономика. По бумагам ожидаем снижения доходности на 1–1,5% за полгода и 3% — за год, так как опережающие индикаторы — размещение ОФЗ с переменным купоном (флоатеров), повышение налогов, более низкий дефицит бюджета в 2025 г., чем в 2024 г., досрочная отмена льготной ипотеки банками, крепкий рубль — указывают на снижение напряженности на рынке облигаций с фиксированным купоном.

Газпром

Серия БО-003Р-02

Газпром, поручитель/оферент по облигациям, добывает газ и нефть, владеет газотранспортной системой в России и обладает монополией на экспорт по трубе. В 2022 г. выручка от газа, нефти и прочего составила 66%, 29% и 5% соответственно, EBITDA — 62%, 33% и 5%. Себестоимость добычи газа и нефти одна из самых низких в мире.

Газпром капитал БО-003Р-02 с условной доходностью в размере 21,2% (очень высокая в первом эшелоне, куда входят самые надежные компании), купон переменный (ключевая ставка + 1,25%), выплата ежемесячная с 7-дневной переоценкой. Потенциальный доход за полгода — 11%, привлекательно.

Гибко реагировать на изменения на рынке позволяет портфель, включающий облигаций с переменным купоном — флоатеры. В стратегии ДУ «Облигации +» на такие бумаги приходится 30% активов. Кроме того, в составе портфеля — российские корпоративные и государственные долговые бумаги.

*Не является индивидуальной инвестиционной рекомендацией

Больше полезной информации для инвесторов вы найдете на BCS Express.