Рассказываю о своем инвестиционном портфеле российских акций (и теперь облигаций), его прошлом, настоящем и будущем, а также показываю картинки с котиками, куда же без них :)

Продолжение. Предыдущая часть тут.

И прежде чем продолжить

Предупреждение! Всё что написано выше и ниже не является инвестиционной рекомендацией. Как-то так.

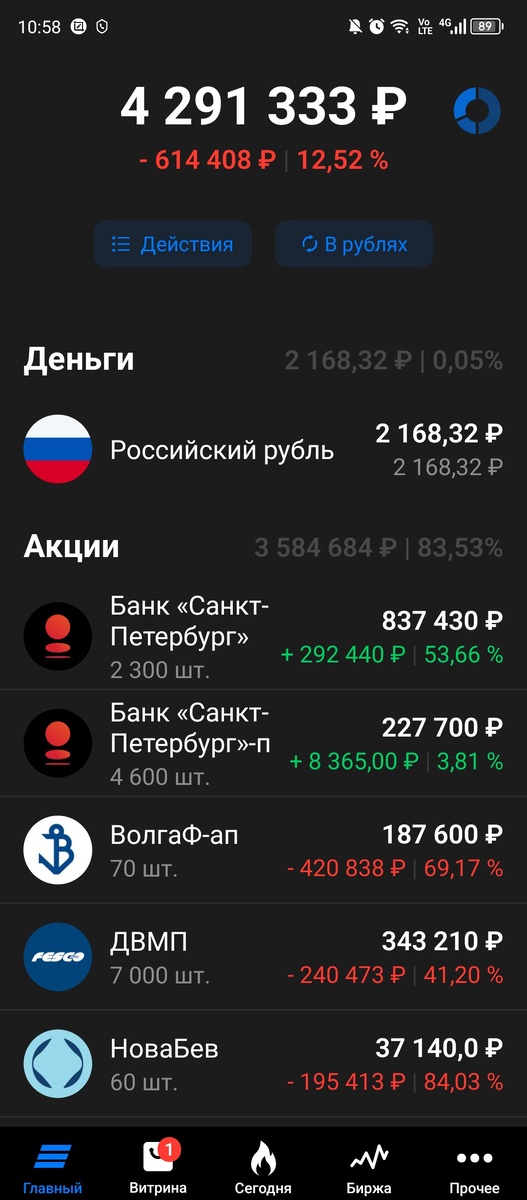

Подошла к завершению 149я публичная неделя моего инвестиционного портфеля российских акций и пока еще фонда LQDT. Портфель за неделю подрос на 93 тысячи, как подрос и индекс Мосбиржи, закрывшийся в пятницу вечером на отметке 2678,99 пункта.

Были на неделе и продажи, были и покупки. Все в пятницу, после обнародования ЦБ информации по ставке. За три недели которые я просидела в LQDT продав всю Татнефть поняла, что такое сидение меня как-то тяготит поэтому уже поскорей хотела вернуться в акции. Но и первоначальная идея просто откупить обратно большее количество Татнефти за счет более низкой цены трансформировалась в более рискованные планы.

В итоге решила дождаться очередного заседания ЦБ по ставке. Дождалась.

Не 20, как надеялась, но все ж подняли + риторика не особо обнадеживающая «если надо будет поднимем еще» : )

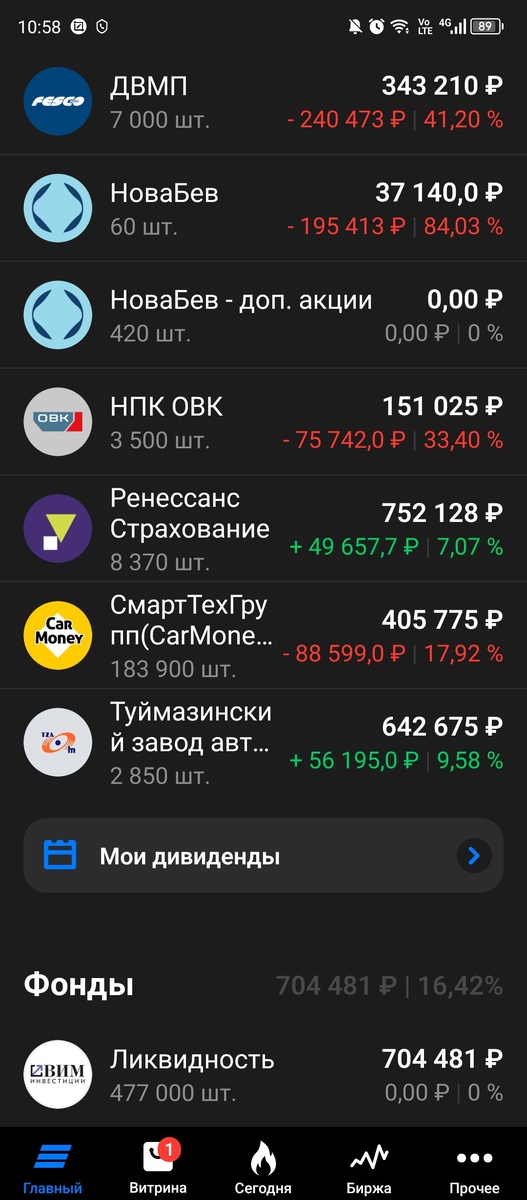

В течение первых часов после объявления новой ставки рынок начал проседать и я продала весь LQDT выставив заявки на покупку согласно ранее обдуманным планам. Но в итоге пошел разворот в обратном от нужного мне направления и из выставленных заявок сработала только заявка на НПК ОВК. Мда, не такого я ждала :) Упс, фальстарт.

В общем все запланированные к покупке эмитенты так и не достигнув моих целевых цен ушли вверх. Поэтому в субботу (а ВТБ, потихоньку реализуя свои биржевые амбиции, так сказать, запустил уже торги и выходные дни, но пока только своим фондом LQDT) откупила на оставшиеся +700 тыс. эти ваши LQDT обратно.

Думаю, еще доберемся на следующей неделе до моих примерных целевых цен и попрощаюсь с фондом в обмен на акции. Ну и облигаций немного добавится в портфель в счет уплаты ндфл в конце года. Пока, в основном благодаря продажи Татнефти, к налоговой нагрузке добавилось больше 18 тысяч + еще немного накинула продажа фонда где разница в ценах за три недели составила 7650 руб. Остальной ндфл уже был удержан брокером при закончившихся плановых выводах.

По эмитентам которых хотела купить в эту пятницу. Прежде всего это ДВМП. Решила (глядя на цену и понимая, что вышедшему полугодовому отчету уровень падения не соответствует) увеличить имеющуюся позицию вдвое. Остальное - в обычку Банка Санкт-Петербург (БСПБ), чтобы довести количество акций до 3000.

Набирать больше не позволяет текущая цена, все таки глядя на среднюю кажется, что дороговато :( За 360 +/- смогу уговорить себя докупить еще 700 до круглой суммы : ) Но как по мне лучше БСПБ по 360 чем Сбер по 260. Ну и на то, что останется еще докупить Ренессанса и может НПК ОВК. В последней решила потихоньку набирать держа в уме хороший полугодовой отчет хотя и не забывая, что нынешняя цена не сильно отличается от той, что была до того, как акций в уставном капитале было в 12 раз (вроде там в итоге часть предполагаемой допэмиссии где-то с таким соотношением смогли реализовать «всем желающим») меньше. Но доля ОВК небольшая.

Как-то вот такие планы. По поводу проданной Татнефти - с ней все хорошо, ничего в компании не изменилось, что появился повод продать. Хороший отчет, хорошие дивиденды – все прекрасно и думаю длительная ставка высокая Татнефтью не так болезненно будет восприниматься. Вопрос в моих целях инвестирования которые тут в двух статьях изложены:

И Татнефть при всех ее плюсах - это остаток, скажем так, еще старого подхода к инвестициям где 20 хороших (действительно хороших с т.ч. зрения дивидендного подхода) эмитентов из индекса Мосбиржи размазаны равными долями по портфелю, умеренно растут вместе с рынком, платят дивиденды. Ну или 2 эмитента, там условный Сбер с Лукойлом на всю котлету, как у инвестора-культуриста А.Тамбовцева, где меня за призыв хоть к какой-то логике при написании некоторых статей заблокировали в комментариях. Поэтому вот так, все больше риска и неочевидных на коротком отрезке времени покупок в погоне за большей доходностью.

Ну не знаю конечно, что будет дальше, может какой-то безудержный рост всего рынка на непонятно чем и мои планы опять не смогут реализоваться, буду смотреть по обстановке т.к. хрустальный шар все еще в ремонте : )

Ну и еще про одну околопортфельную новость прошедшей недели. Симбиоз ежа и ужа банка и МФО:

Банк ПСБ (как понимаю речь о Промсвязь банке) и ПАО «СмартТехГрупп»

(ака Кармани) нашли общий язык в вопросе объединения усилий на рынке кредитования. Банк получил свою МФО, а Кармани фондирование на дальнейшее развитие. Из плохого тут, пожалуй, планируемая допэмиссия Кармани в размере 30%, но по закрытой подписке и в пользу ПСБ.

В целом не критично, главное вопрос с необходимость резервирования в рамках требований ЦБ как тормоза для увеличения клиентской базы для Кармани более-менее должен быть решен, как мне видится. На этой новости минус по позиции в портфеле значительно уменьшился, что пока исключает Кармани из претендентов на покупки на ближайшее время : ) Да и раньше отчета за третий квартал не планировала докупаться.

На этом пока все. Итоги недели ниже, спасибо Экселю.

Продолжение следует…