Рассказываю о своем инвестиционном портфеле российских акций (и теперь облигаций), его прошлом, настоящем и будущем, а также показываю картинки с котиками, куда же без них :)

Продолжение. Предыдущая часть тут.

И прежде чем продолжить

Предупреждение! Всё что написано выше и ниже не является инвестиционной рекомендацией. Как-то так.

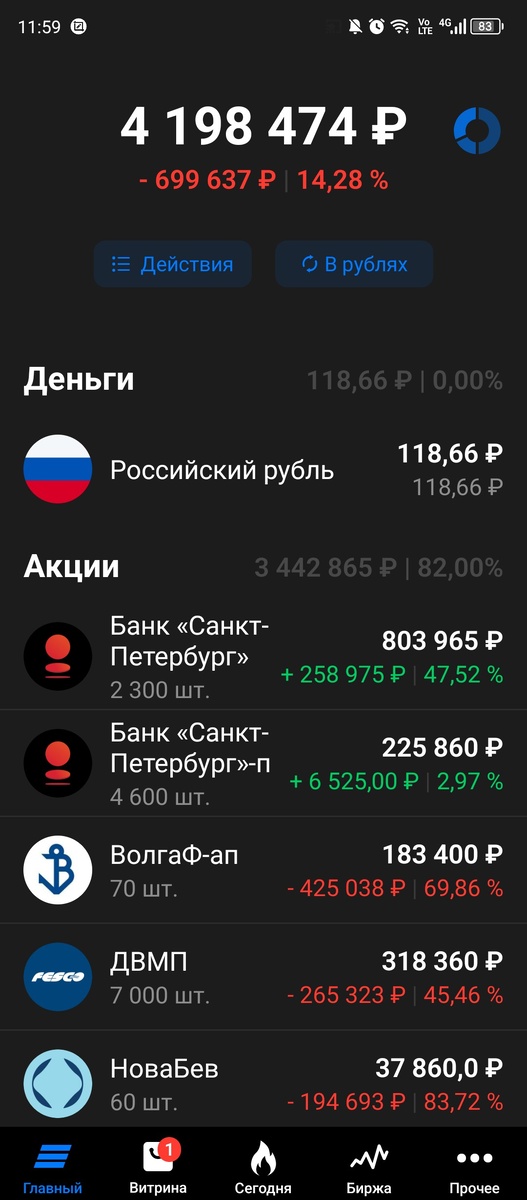

Подошла к завершению 148я публичная неделя моего инвестиционного портфеля российских акций и пока еще фонда LQDT. Портфель за неделю подрос на 76 тысяч, а индекс Мосбиржи, напротив, немного просел закрывшись в пятницу вечером на отметке 2623,37 пункта.

Продаж/покупок на неделе не было, не пришло еще время : ) Как минимум стоит дождаться пятницы 13го когда состоится очередное заседание ЦБ по ставке.

Лично я склоняюсь, пожалуй, к повышению до 20%. Мне ситуация видится так, что уже вся эта неопределенность тянется довольно долго и ее как-то надо закруглять, а для этого бить больнее и чаще по субъектам экономической деятельности. Но это чисто мое виденье ситуации и отдавая себе отчет в уровне своих компетенций и предвиденья, я готово поставить на это только 15% портфеля что сейчас в LQDT и то только потому, что деньги уже там : ) В общем в прогнозе не уверена, но вангую, как говорится : )

Если так или повысят по-другому и рынок акций, предположительно, отреагирует негативом возможно выйду из фонда и вернусь полностью в акции. Вопрос в какие. Изначально в планах был возврат в ту же Татнефть, но в большем количестве за счет откупа по меньшей цене. Ну не по 300 конечно, но помня, как быстро все падало 500 представлялось не такой уж и фантастикой. А если ставку в пятницу еще бахнут, то в течение недели вполне вместе с остальным рынком могли бы приблизится к этой отметке.

Но помимо откупа Татнефти появлялись и другие мысли. Увеличить долю в банке Санкт-Петербург (БСПБ) и докупить Ренессанс на сдачу. Но БСПБ по-прежнему дороговато. Наиболее радикальной идеей было увеличение доли в ДВМП (ака Fesco). Сейчас пока нашла компромисс между внутренней жабой и осторожностью – на имеющий в LQDT кэш можно вдвое увеличить позицию в ДВМП и докупить до 3500 обычки БСПБ.

Нормальный такой баланс безумия и осторожности в общем то получается : )

Но посмотрим, что будет на заседании ЦБ, может еще и снизят ставку, мало ли что им там после Восточного экономического форума в голову придет.

Не вдаваясь в детали радует, что при якобы изоляции России участников стало еще больше чем на предыдущем. Ну и пресловутый «разворот на восток». Представители ДВМП там тоже отметились.

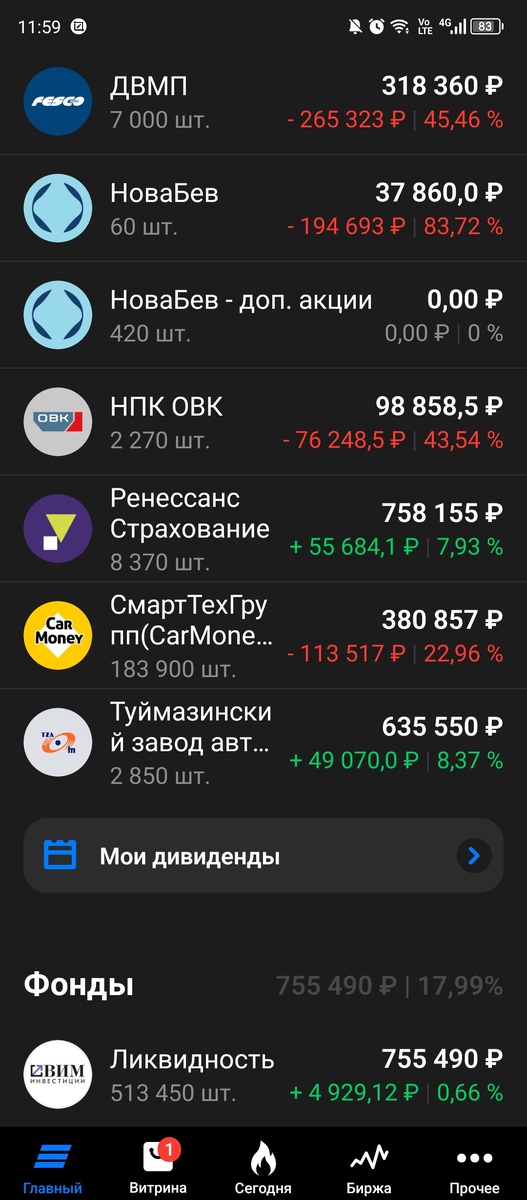

Собственно, по ДВМП для меня ничего со времени покупки не поменялось

Ну кроме цены. Было изначально предположение, что возможно будет выкуп оставшегося фрифлоата структурами Росатома и тогда идея с ДВМП не стала бы долгосрочной. Но выкупа не будет поэтому сидим, ждем, наблюдаем как изначально и планировалось в основном варианте. И пользуемся возможностью закупиться по приятным ценам почти в два раза ниже первоначальных покупок.

Но как тут отметил один гуру инвестиций в комментариях к прошлой статье:

«ДВМП уже шлак, который и дальше будет падать.БСП тоже к этому готов, так как цена с прошлого года выросла в 7 раз. Без коррекции никак. Прибыль будет падать у банка. Новабев и ОВК шлак».

Уровень анализа конечно потрясает. БКС на максималках. На вопрос, что же по мнению уважаемого аналитика «не шлак» получила рекомендации прямо с конкретными уровнями цены. Ну хз, как уровень цены соотносится у человека с качеством эмитента, я немного о другом. Качественная оценка эмитентов в итоге свелась к некой «надежности». Ну ок, полуметал Полиметал тоже когда-то была надежной. Наверняка была ведь в портфеле? Там же и золото и серебро, такая диверсификация в диверсификации : ) И Сбер разве не надежный? Почему не его тогда брать? Или Газпром – не надежный? Надежный.

Т.е. у человека характеристика эмитента сводится, как поняла, исключительно к цене. При чем цена обосновывается даже не мультипликаторами какими-то (а нафиг они вообще нужны действительно? : ) а цифрами на графике – там вся эта астрологическая дичь про «золотое сечение», «скользящую среднюю». Ну иначе как объяснить, что вот Магнит можно смотреть на уровне 4300. А почему не 4200 или 4400?

Я это к чему? Я не занимаюсь трейдингом, как таковым, я набираю позиции на долгосрок исходя из каких-то своих соображений о перспективах того или иного эмитента. Могу продать что-то если изменились обстоятельства, пересмотрела с учетом новых вводных свою идею и т.д. С ДВМП для меня ничего не поменялось с момента покупки, про якобы плохой-плохой отчет за полугодие я высказалась в предыдущей статье, у каждого в общем-то есть два глаза и мозговик на плечах которыми отчет можно посмотреть самостоятельно.

У всех свои цели в инвестировании, свой информационный фон, так сказать. Я вполне открыта к дискуссиям и обсуждениям, но что можно обсуждать если человек называющий одних эмитентов «шлаком» не в состоянии сформулировать в паре предложений свою идею по эмитенту, которого он таковым не считает? Ну или обосновать почему тот или иной эмитент "шлак"?

Пример – префы Саратовского НПЗ – большая дебиторка Роснефти которая возможно когда-нибудь будет погашена, что приведет к кратной переоценке, а за время ожидания ежегодные дивиденды с около 10% дивдоходностью. Все вот суть идеи в одном предложении. Когда элемент с дивидендами отпал, я бумаги продала.

В чем суть идей с предложенными уважаемым аналитиком из комментария эмитентами? Ни в чем – в каких-то рандомных цифрах цены и надежности. Про надежность выше уже писала – Газпром и Сбер тоже надежные компании.

На этом пока все. Итоги недели ниже, спасибо Экселю.

Продолжение следует…