Вчера приводил пример, как в США удалось при помощи учетной ставки ФРС победить сильно разогнавшуюся инфляцию.

Аналогично сейчас обстоят дела в Евросоюзе, отдельных странах Европы, не входящих в ЕС.

Поступил вопрос: а почему же это не работает, например, в Турции или в Аргентине?

Давайте разбираться. Рассмотрим ситуацию в Турции.

Спойлер: в Турции это точно так же РАБОТАЕТ. Причем в обе стороны. Просто в настоящий момент еще рано говорить о результатах, но кое-что можно увидеть даже уже сейчас. Итак, смотрим.

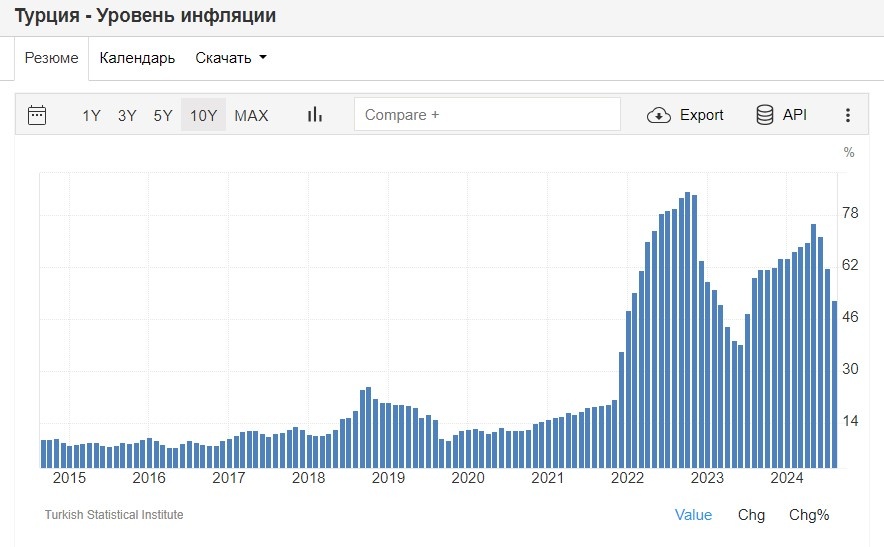

Снова берем 2 важных графика - динамика инфляции и динамика ключевой ставки. Взял большой временной интервал - 10 лет.

Обратите внимание на начавшийся разгон инфляции в 2018 году. Следом за ним последовал быстрый подъем учетной ставки. Инфляция в 2 пиковых месяца достигала 24-25% годовых, и пиковая ставка тоже была 24% (тот же уровень), но держалась она дольше, чем пиковая инфляция. Когда инфляция начала спадать - и ставку начали снижать. Этот скачок инфляции был сбит! Именно путем повышения ставки.

Смотрим хронологию событий дальше. В 2021 году инфляция снова начала разгоняться, она постепенно росла с 14 до 17%. И в этот момент ставку тоже начали поднимать, доведя ее до уровня 19% (выше инфляции). Казалось бы, нужно подержать ее так какое-то время, и инфляция снова упадет. Но не тут то было.

В сентябре 2021 года г-н Эрдоган (а это была именно его идея) решил поиграть против правил, и в то время как инфляция продолжала расти, дал указание снижать учетную ставку. Ее начали постепенно снижать и снизили в несколько этапов всего-то на 5% до 14%. Но уже этого оказалось достаточно, чтобы начать движение к экономической катастрофе.

Инфляция, благодаря этому, резко (!) разогналась до 80%! Вот так бывает, когда думаешь, что умнее экономических законов, выработанных многолетним опытом.

Далее ставку снизили еще сильнее - до 8,5%. И инфляция осталась на гипер-уровнях 50-80% уже на постоянной основе.

Ну это же невероятно круто - взять кредит, допустим, под 10-15%, купить любой товар, просто подержать его год и продать в 2-2,5 раза дороже, наварив на этом деле в разы больше, чем нужно заплатить банку. Что и ринулись делать турецкие бизнесмены, тем самым, разгоняя инфляцию еще сильнее. Ведь разгон кредитования ведет к разгону денежной массы, о чем я еще напишу далее. А когда денег становится больше - они становятся дешевле.

Учетная ставка Центробанка прямо показала и доказала, что она работает, как в одну, так и в другую сторону. В 2018-2019 годах правильные действия с ней сбили инфляцию, в 2021-2022 годах неправильные действия разогнали ее в разы, приведя Турцию к экономической катастрофе.

Тогда я написал об этом отдельно:

Возьмем аналогию. Учетная ставка - это инструмент, с которым нужно уметь обращаться. Молоток тоже инструмент. При помощи молотка можно построить что-то полезное, а можно... сами понимаете. Скажем так, дать себе по пальцам. Вот Эрдоган решил дать себе по пальцам учетной ставкой.

Далее, спустя какое-то время, он осознал свою ошибку и пожалел о содеянном (что похвально, можно ведь бесконечно тупо стоять на своем, даже если это разрушает все вокруг, в чем мы тоже имеем возможность убедиться). Он сменил руководство ЦБ, и дал им полную свободу действий с посылом: делайте все, что нужно, только верните инфляцию к низким уровням.

И новая команда начала действовать как "по учебнику", то есть, начала цикл повышения учетной ставки.

Но обратите внимание: при инфляции 60-80% ставку повышали постепенно до уровня пока что 50%. Могла ставка, к примеру, 30% (это средняя за период повышения) победить инфляцию в 70%? Конечно, нет.

Как видим на примерах той же Турции более ранних лет, для этого нужна ставка на уровне хотя бы уровня инфляции. Как видим на примерах других стран (тех же США) - порой она нужна еще выше.

Однако уже сейчас, повышающаяся и держащаяся некоторое время на уровне 50% ставка, во-первых, заметно замедлила девальвацию лиры. А это один из ключевых факторов разгона инфляции.

Сравните, как лира валилась при действиях Эрдогана в 2021-2022 году, и какая у нее динамика сейчас.

Во-вторых, инфляция в Турции все-таки начинает понемногу спадать.

Конкретно в августе она опустилась до минимальных за последний год значений на уровне почти учетной ставки - 52%. Весь этот спад начался и продолжается спустя 2 месяца после доведения ставки до максимального уровня 50%.

Если дальше инфляция опустится ниже уровня ставки, а ставка будет еще долго держаться высокой - полагаю, что ЦБ Турции удастся сбить инфляцию.

Почему до сих пор не сбили?

Прежде всего, потому, что прошло еще очень мало времени. Это не бывает быстро. Посмотрите на США: там максимальная ставка держалась более года! И она большую часть времени значительно превосходила уровень инфляции. И только когда инфляция стала уже более чем вдвое ниже ставки и имела устойчивую тенденцию к снижению, ставку тоже начали снижать.

В Турции ставка на масимальном уровне держится только полгода. И она пока даже не превосходит уровень инфляции. Естественно, инфляция в таких условиях не рухнет в одночасье. С чего вдруг?

Здесь не просто борьба с инфляцией, здесь еще и устранение последствий прежних неправильных и безграмотных действий. То есть, сильно запущенная ситуация, двойная проблема. И естественно, на то, чтобы это разгрести, уйдет больше времени, больше сил, и высокая ставка должна держаться еще дольше, чем в обычной ситуации.

Давайте посмотрим на график денежной массы. А это самый главный индикатор инфляции.

Посмотрите, как она начала разгоняться именно в тот момент (с осени 2021 года), когда ЦБ Турции начал снижать ставку в момент разгона инфляции. Вот это и есть причина ее разгона.

И посмотрите, что с ней происходит сейчас. А ничего пока не происходит - темпы роста все те же, огромные, даже замедления не наблюдается.

О чем это говорит?

- Предприятия и население Турции продолжают активно кредитоваться, несмотря на сильно выросшие ставки. Так как видят, что проценты по кредиту не обгоняют инфляцию, им это все равно выгодно. Кредиты - главный фактор разгона денежной массы.

- Предприятия и население также не наращивают или недостаточно наращивают вклады в банках, изымая деньги из обращения, так как тоже видят, что проценты по вкладам не обгоняют инфляцию.

- Возможно, государство проводит какие-то масштабные программы бюджетного стимулирования (как сейчас в России или как в США, Евространах в 2020-2021 годах) - я этого не знаю. Но это тоже сильно разгоняет денежную массу.

Итог таков. Инфляция начнет заметно снижаться, только когда заметно упадут темпы кредитования и вырастут темпы притока средств на депозиты. А также когда отменят программы бюджетного стимулирования (если они есть). Произойдут изменения динамики кредитов и вкладов лишь в том случае, если ставки по ним будут выше уровня инфляции. При таком уровне надо, чтобы они были заметно выше.

Главным предвестником заметного снижения инфляции в Турции станет замедление динамики денежной массы - нужно, чтобы график начал наклоняться вправо, а не тянуться вверх.

Полагаю, что со временем это произойдет. Но результаты будут небыстрыми. Потому что ситуация очень запущенная.

От начала цикла повышения ставки в США до начала цикла снижения прошло 2,5 года.

От начала цикла повышения ставки в Турции прошло пока только чуть более года. И ситуация там хуже, чем в США (хотя и в США она была непростая, скажем так). Так каких результатов вы сейчас хотите?

Кое-что наблюдать можно, а для глобальных изменений надо ждать еще минимум 1-2 года.

Ситуацию в Аргентине, возможно, рассмотрю отдельно, и там она еще более запущенная. Поэтому ждать чего-то хорошего через несколько месяцев изменения политики - ну... это совсем нереально. К слову, я не уверен, что там вообще действуют в правильном направлении, исходя из некоторых заявлений г-на Милея, но это навскидку, для более точных рассуждений нужно вникнуть в тему.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.