О проблеме дефицита юаней на российском рынке впервые серьезно заговорили в январе-феврале текущего года. Ранее я предполагал, что такая проблема может возникнуть, поскольку профицит торговли с Китаем постоянно сокращался, ну а юани растрачивались не только на Китай, но и на внешнюю торговлю с другими странами, ведь они теперь стали главной валютой международных расчетов России.

Все это я описывал подробно еще тогда, когда это только началось:

Дефицит валюты на рынке можно констатировать по двум ключевым параметрам: рост объемов операций репо и операций своп с Центральным банком в этой валюте. Поясню максимально простыми словами.

Репо - это когда банки краткосрочно, "на ночь" занимают деньги у ЦБ или друг у друга, чтобы перекрыть недостаток средств на своих счетах (условно, они за день продали валюты больше, чем купили, и у них ее не хватает - эту нехватку нужно закрыть, иначе не сойдется баланс).

Своп - это когда банки не одалживают, а покупают валюту у ЦБ с обязательной продажей обратно, например, на следующий день. Смысл примерно тот же, но оформляется все по-другому.

Операции репо - это вполне нормальная практика, они проводятся всегда, ежедневно. Но важны ставки по ним. Чем выше дефицит валюты - тем выше ставка по операциям репо.

А операции своп возникают только периодически, в период наиболее сильного дефицита, когда уже и репо не спасает, и здесь важны объемы. Чем выше дефицит валюты - тем выше объемы валютных свопов. Ну и они тоже стоят денег, ставки по ним тоже растут, но поскольку такие операции сосредоточены в ЦБ, то растут ограниченно.

Так вот, когда это все только началось (в начале года), ставка по юаневым репо доходила до 21%. И тогда я писал: ну ничего себе, вот это да, юани уже занимают дороже, чем рубли.

Теперь, оглядываясь назад, можно говорить, что то были еще цветочки. Потому что сегодня ставка по юаневым репо достигла 212% годовых. Вам не показалось. Двести. Двенадцать. Процентов. Это как ставка по микрозаймам в МФО. Сегодня только взял, а завтра должен уже на 0,6% больше.

А операции валютных свопов в августе выросли в объеме в 3 раза по отношению к двум предыдущим месяцам, и более чем в 10 раз по отношению к началу года. И теперь они носят постоянный, хронический характер, тогда как еще даже в прошлом году возникали крайне редко и в объемах на порядки меньше.

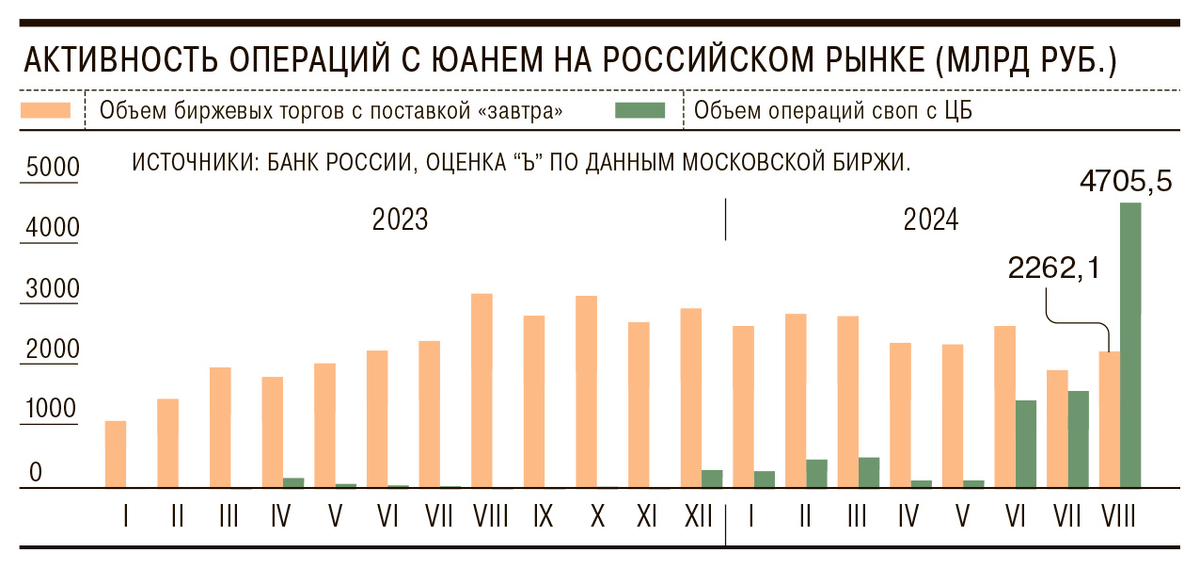

На инфографике от издания "Коммерсант" сравниваются объемы торгов юанем (в августе они оценочные, так как точные засекречены) и операций валютных свопов (а они точные - это официалньные данные ЦБ).

По-моему, тут слова излишни. Операции свопов более чем вдвое превысили объем биржевых торгов! То есть, банки больше занимали юаней у ЦБ больше, чем торговалось на бирже. Все это - для обеспечения работы межбанковского (т.н. внебиржевого рынка), на который ключевые участники торгов переключислись как раз в июле-августе, после наложения санкций на Мосбиржу.

Именно с июня, когда санкций были наложены, объемы валютных свопов подскочили раз так в 10, в июле они стали еще чуть выше, почти сравнявшись с объемами биржевых торгов, а в августе последовал скачок, в 3 раза превышающий июльские объемы.

На графике выше вы так же можете видеть, что в 2022-2023 годах этих свопов вообще практически не было. Все началось с декабря 2023, ну а в августе достигло просто каких-то немыслимых масштабов.

Это что касается свопов. А вот данные по ставкам репо. Их можно отследить по индикатору ликвидности в китайских юанях RUSFAR CNY (его расчет осуществляется на основе операций однодневных репо), который рассчитывает Московская биржа. Так вот, в пятницу, 30 августа, ставка однодневного репо вырастала до 42,15% годовых, тогда как большую часть месяца находилась на уровне 8,5% годовых. В понедельник 2 сентября она достигла отметки 52,5% годовых, во вторник 3 сентября - приблизилась к уровню 60% годовых, а сегодня, 4 сентября - превысила 200% годовых!

Я понимаю, что для подавляющего большинства читателей, все эти свопы и репо звучат как что-то совершенно непонятное и заумное, для этого я в начале статьи постарался раскрыть эти понятия максимально доступным языком. Но для финансиста это просто какой-то сюр.

Скажу так, чтобы понял каждый: просто невиданный бардак! Творится что-то невообразимое! Таким валютный рынок в России в 21 веке еще не был!

Кстати, теперь и все больше становится понятно, почему разница курса юаня на биржевом и внебиржевом рынке достигает уже 10% и более.

Из-за вот такого сумасшедшего дефицита. Который, в свою очередь, из-за сужения сальдо торговли с Китаем и особенно - из-за проблемы с платежами. Юани напрямую практически перестали проходить, и особенно в августе. Они где-то по дороге через обводные схемы конвертируются в рубли. В результате их становится все меньше, и спрос на них растет все больше. А основными держателями юаней в России сейчас являются ЦБ и Минфин (ФНБ), и себе они забирают нужные объемы в первую очередь.

Вот такая ситуация.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.