Я что-то слышала о людях, которые берут кредиты, а потом не платят. И на дзене таких читала.

Они умудрялись приосаниваться на фоне добросовестных плательщиков.

И даже гордиться тем, что не платят кредиты подлым богачам-банкирам, потому что выбирают купить что-то детям.

Наверное думают, у нас, тех, кто платит, дети ходят голодные.

Так вот, ради интереса скачала я свою кредитную историю. Просто посмотреть. Я была уверена, что у меня там высокий балл персонального кредитного рейтинга (ПКР). Я ведь никогда не допускала просрочек, хотя плачу кредиты годами.

Но меня ждало три сюрприза:

Во-первых, выплаченный кредит, о котором я забыла. Однажды я покупала дорогостоящее обучение, и его можно было оплатить сразу или в рассрочку, точнее в кредит. При покупке в кредит делали скидку на величину процентов. Поэтому выходило то же самое. Я оформила тогда кредит, чтобы не снимать всю сумму со вклада. Выплатила его, и даже забыла об этом.

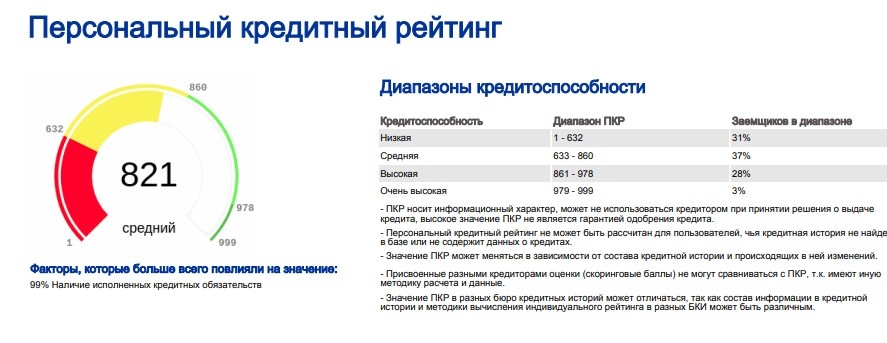

Во-вторых: у меня не высокий ПКР, а средний. Несмотря на то, что я выплатила одну ипотеку (первую, полностью), потом тот кредит. Теперь плачу вторую ипотеку, тоже не делая просрочек. Также у меня низкая кредитная нагрузка, меньше 10 %.

Я слышала, что полное отсутствие кредитов это тоже нехорошо с т.з. истории. Но оказалось, что в моем случае рейтинг средний, даже не высокий.

Потом я поняла, за что его понизили. Вообще без моего участия.

В-третьих. Меня поразило вот это.

Получается, 30 % заемщиков имеют низкий кредитный рейтинг. Нигде прямо не написано, но я полагаю, что речь идет о неоднократных просрочках. Насколько я знаю, пока нет просрочек, даже с небольшим доходом дают кредиты. И еще сами будут писать и звонить и предлагать их.

Даже моим родителям, которые пенсионеры и никогда вообще не брали кредиты, и то постоянно предлагают.

Итак, предполагаю, что 30 % людей разрешали себе не платить по обязательствам. Ну что ж, хорошая цифра, скоро войдет в новую норму. Пока что основная когорта 37 % это все-таки люди со средним рейтингом.

Я тогда не понимаю, а чего ждать от друзей и приятелей, которые просят в долг? Если люди даже банковской системе, у которой есть система взыскания и возможность подать в суд, массово не платят.

Совершенно не зря я усвоила правило не давать в долг вообще никому и ничего. Особенно мелкие суммы. Просто потому что люди потом решают, что проще тебя кинуть насовсем, чем отдавать. Если кинут за мелочь, обидно вдвойне.

А мой рейтинг снизился вот почему. В истории отражено очень много запросов от банка!

Они интересовались моей кредитной историей по своей инициативе, это не закрытые данные. Сколько раз мне кредиты предлагали, столько и интересовались. Поскольку я постоянно отказываюсь от предложений кредитных карт и потребительских кредитов, а они предлагают снова и снова, то им и приходится постоянно запрашивать.

Также одна заявка на кредит со статусом «отказ». Это техническая ошибка. Мне никогда не отказывали. Это тот случай с займом на обучение. Один раз я запросила кредит и просто не довела процедуру до конца: то ли отвлекли меня, то ли окно зависло. Потом повторила. Кредит дали. Но та попытка засчиталась как отказ.

Мне не то что не отказывали в кредитах – предлагали больше. На первую квартиру ипотеку дали на 200 тыс больше, чем я просила. Тогда +200 тыс означало, что можно рассматривать более качественные однушки. Например, район получше, или не 33, а 38 метров. Такой у нас был рынок жилья… Это я к чему: реально кредиты людям буквально суют в руки.

Так что 30 % подзабивших на них не так уж сильно удивляют.

Почитать еще: