О новых изменениях с 2026 года см. мою статью "Изменения с 2026 г. в получении госаккредитации ИТ-компаниями"

Не так давно в Положение о государственной аккредитации российских ИТ – компаний были внесены изменения.

Речь о постановлении Правительства Российской Федерации от 26 августа 2024 г. № 1149.

Изменения вступили в силу с 27.08.2024.

О требованиях по зарплате я писала в своей статье «Государственная аккредитация ИТ-компаний. Требования по зарплате».

Что появилось нового после 27.08.2024?

🔷1. В части выполнения требований по зарплате при получении аккредитации

Во-первых, появился новый случай, когда для получения аккредитации не обязательно выполнять требование о соответствии среднемесячного размера выплат, начисленных в пользу работников, установленным требованиям.

Речь о компаниях, зарегистрированных на территориях Донецкой Народной Республики, Луганской Народной Республики, Запорожской области или Херсонской области.

Это актуально для организаций указанных территорий, которые подадут заявление о предоставлении государственной аккредитации до 01.07.2025 г.

Проверка на соответствие требованиям по зарплате проводиться не будет.

Во-вторых, наконец-то, установлены данные, на основании которых будут рассчитываться зарплатные начисления для организаций, применяющих АУСН (автоматизированную упрощенную систему налогообложения).

Об изменениях с 2026 года для компаний на АУСН см. в моей статье

Как я уже писала в статье, в общем случае, используются расчеты РСВ. Но у организаций на АУСН отсутствует обязанность представлять такую отчетность.

В итоге, чтобы получить государственную аккредитацию, такие организации вынуждены были представлять расчеты РСВ (в которых, собственно, отражены данные по зарплатным начислениям).

С 27.08.2024 при аккредитации организаций, применяющих АУСН, данные о размерах выплат в пользу физических лиц - работников будут определяться на основании сведений о суммах и видах выплаченных доходов, которые подаются организацией в налоговый орган.

Правда, есть маленький нюанс.

По закону об АУСН НДФЛ (закон № 17-ФЗ от 25.02.2022) может удерживаться и кредитной организацией (по заявлению организации). И тогда именно кредитная организация представляет сведения в налоговый орган (ст. 17).

Поэтому возникает вопрос, должна ли будет организация продублировать сведения в налоговый орган еще и сама?

С точки зрения здравого смысла – нет. С точки зрения буквы закона – лучше сделать. Надеюсь, будут разъяснения, которые подтвердят, что это не нужно делать.

Подробнее о программах для ЭВМ и других объектах интеллектуальной собственности см. в моем Телеграм - канале "IP - IT право с нуля"

🔷2. В части соблюдения требования по необходимому доходу

Увеличилось количество случаев, в которых можно не соблюдать требование по доходу от ИТ-деятельности.

С 2026 года четко установлено, что в расчет принимается показатель "выручка", подробности в статье

Так, в общем случае, для получения госаккредитации требовалось, чтобы в году, который предшествовал году, в котором подается заявление о госаккредитации, доля доходов от деятельности в области информационных технологий составляла более 30% всех доходов организации.

Были некоторые исключения.

В частности, организация могла получить государственную аккредитацию, если она:

(1) была создана менее, чем за 3 года до подачи заявления,

(2) доход у нее за эти годы не превышал 1 млн.,

(3) она включена в реестр стартапа субъекта.

После изменений от 27.08.2024 такое же право предоставлено и

организациям, которые включены в реестр малых технологических компаний в качестве стартапа с минимальным показателем выручки.

При соблюдении условий (1) и (2).

Значение минимального показателя выручки определяется в Правилах, утв. постановлением Правительства Российской Федерации от 2 ноября 2023 г. №1847.

Сейчас этот показатель – выручка за предыдущий год не более 1 млн. рублей

См. также нюансы применения упрощенного режима с 2026 года для таких компаний в моей статье

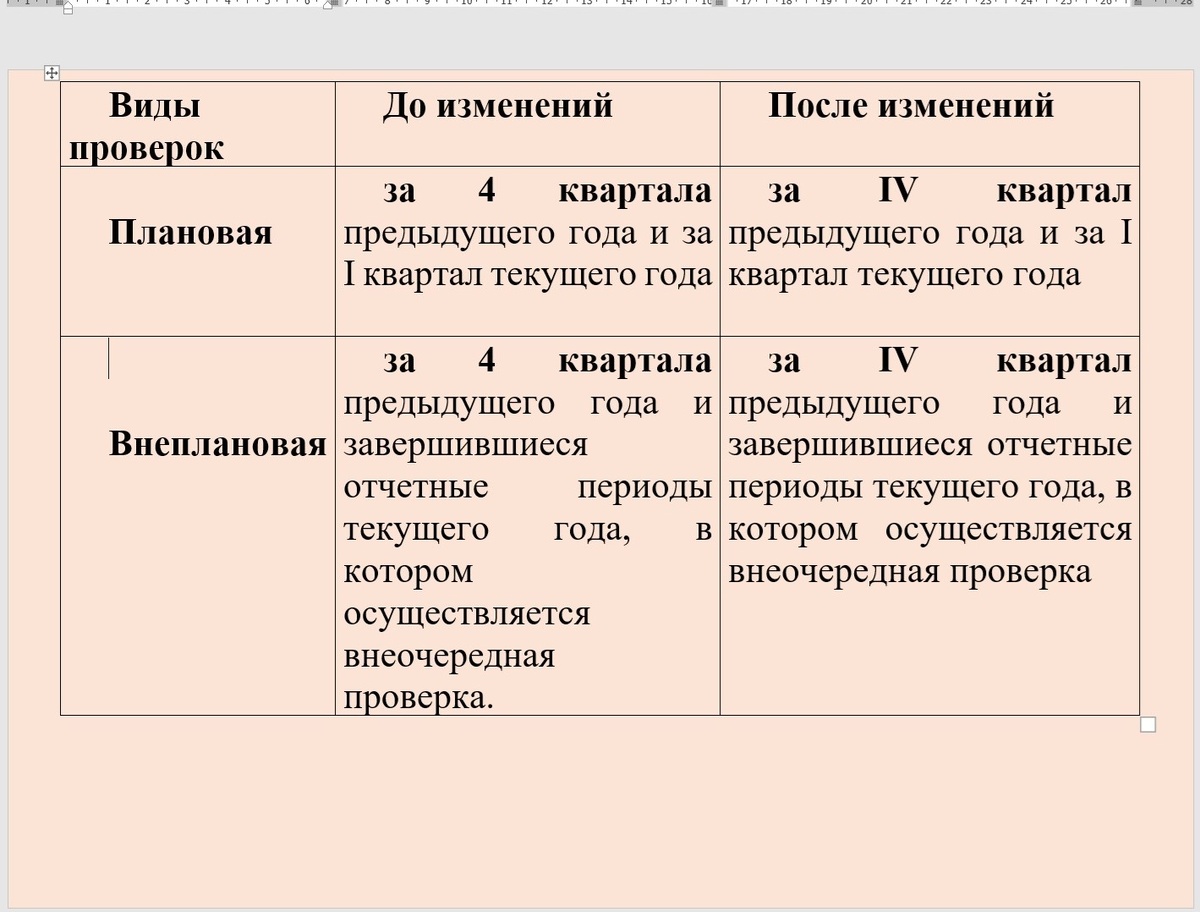

🔷3. Изменения по проверкам

По ранее действовавшим правилам проверка данных по зарплате проводилась :

Существенная поправка проверяемых периодов.

Как и ранее, проверки по зарплате не проводятся:

1) в отношении правообладателей российского софта, имеющих доход от реализации прав на него в течение текущего и (или) предыдущего года,

2) если организация по итогам предшествующих проверке кварталов применяла пониженные тарифы страховых взносов в соответствии с пп. 1.1. п. 2 и п. 2.2. ст. 427 НК РФ.

Изменения по ПО из российского реестра с 2026 года см. в моей статье

👉Дополнительные случаи

Проверка на предмет соответствия зарплатному критерию не проводится в отношении аккредитованных организаций, зарегистрированных на территориях Донецкой Народной Республики, Луганской Народной Республики, Запорожской области или Херсонской области, до 1 июля 2025 г.

Сейчас также не проводится плановая процедура подтверждения аккредитации:

- в отношении организации, у которой год получения аккредитации совпадает с годом ее регистрации как юрлица. Это не всегда, а при совпадении года государственной регистрации юридического лица с годом проведения плановой процедуры подтверждения;

- в отношении организации, которая подала заявление о госаккредитации после 25 апреля года проведения плановой процедуры подтверждения (и получила ее).

Тоже, вроде бы, логично

🔷 Еще изменения

🔹Заявления на ежегодную процедуру подтверждения аккредитации будут приниматься только в электронном виде через портал госуслуг.

🔹Минэкономразвития будет представлять в Минцифры информацию об организациях, включенных в реестр малых технологических компаний в качестве стартапа с минимальным показателем выручки. Это министерству нужно будет делать в целях проверки организаций, подавших заявление о предоставлении государственной аккредитации.

🔹Выписку из реестра стартапов субъекта Российской Федерации для получения аккредитации представляет заявитель.

В целом и общем все.

Будут вопросы, обращайтесь.

Связь через телеграм @NataBeres (в том числе по наставничеству).

➡️Получить больше новых знаний можно ознакомившись с другими моими статьями, например:

«Использование Хеш-суммы в качестве доказательства тождественности файлов (РИДы, закупки и др.)»

«Защита сайта через защиту его дизайна. Сначала проверим, внесена ли творческая компонента»

«SaaS – услуга или лицензия на ПО»,

«БАЗА ДАННЫХ- объект авторских и смежных прав. Проблемы защиты и решения»,

«Искусственный интеллект оставили без прав? Или революция отменяется»

а также статьями из подборок:

подборка «Программы для ЭВМ и базы данных»,

подборка "Товарные знаки, изображения, фотографии и др. Как не нарушить права на них",

подборка "Налогообложение в сфере IP/IT".