Приветствую всех на своём канале! А я продолжаю рассказ о кредитных договорах. Сейчас будет немного теории, обещаю не нудить!🙃🙂🤓В прошлый раз рассказывала об общих условиях, теперь хочу поговорить об индивидуальных.

Итак, идвидидуальные условия это те, условия, которые с банком можно согласовать. Однако хочу обратить ваше внимание на то, что не все условия, указанные как индивидуальные на самом деле таковыми являются. См. таблицу в низу.

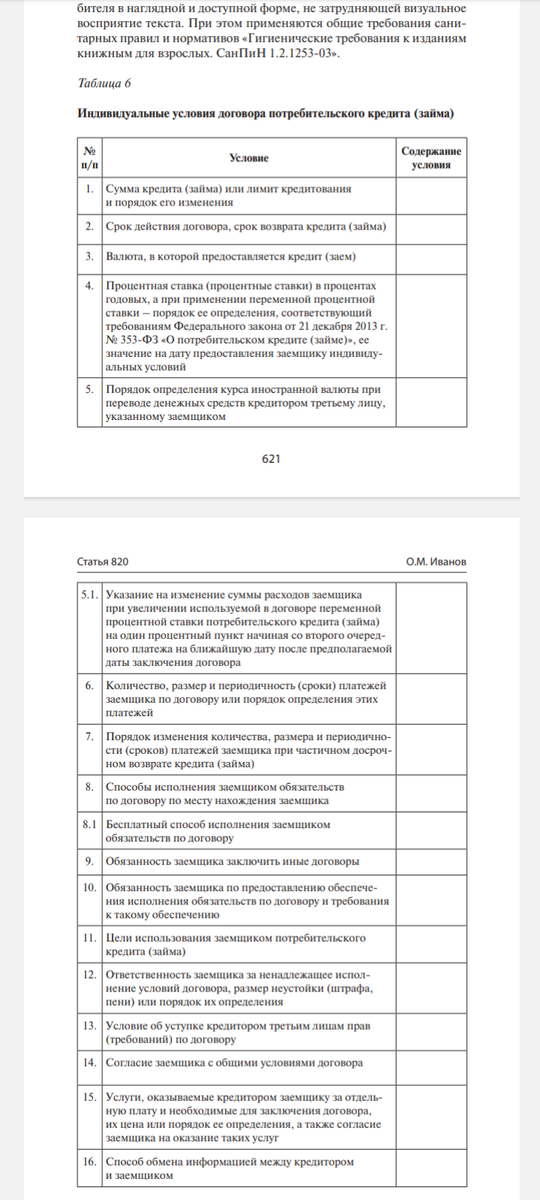

п.9 ст.5 закона " О потребительском кредите" - вот та норма, которая содержит в себе перечень индивидуальных условий.

Вообще сам факт, того, что условия помещены в табличную форму уже считается согласованием с заёмщиком, забавно правда?🙃🙂Вообще заёмщик ПОЛНОЦЕННО не участвует в договорённостях с банком о каких бы то ни было условиях.

Так что хоть индивидуальными они называются, хоть персональными, хоть личными роли это не играет.

Так что же всё-таки заёмщик может согласовать с банком?

- Сумма кредита. Ну вы же всегда можете попросить у банка условный миллион, так? Однако просите то вы миллион, а дать вам могут сто тысяч. 🙃 Ну и что что миллион просили, ведь просили же? А просили значит согласовывали, а согласовывали значит законные требования соблюдены. Ну не согласовали лям, ну бывает, сотку же согласовали. Зато иллюзия права выбора соблюдена, а больше ничего и не надо.

- Срок кредита. Тоже самое. Просили на 5 лет вам дают на 3 года, ну просили же, а значит согласовали и т.д., см предьидущий пункт.

- Процентная ставка. Банк просто предложит вам на выбор вместе со сроком согласовать и процентную ставку. Например можете взять 100 тысяч на год под 20%, а можете тоже 100 тысяч но на два года и под 25%.

- Ежемесячный платеж. Его тоже можно согласовать с банком, т.е. выбрать из предложенных им вариантов 🤓😁.

- Ну и обязанность заёмщика заключать иные договоры. Тут речь идёт о пресловутой страховке. Ее нельзя навязывать и можно не брать, но % у вас будет выше🤣😅😂 хотя банк не имеет право так делать, но в свою финмодель банки свои риски закладывают, так что не нужно удивляться когда при пересчёте выяснится, что платите вы больше чем договаривались.

- Ну, а остальные пункты в общем то и согласовывать незачем.

Какие можно сделать выводы из написанного?

В процессе фактического согласования своего собственного кредита в банках вы полноценно участвовать не можете, так задумано, заемщик по действующему законодательству не является полноценным "игроком" кредитного "рынка".

Все на что готов пойти банк - это незначительные уступки.

Что же делать и как быть? Ну кроме "гениальных" мыслей вообще не брать кредиты.

Можно писать банальности в духе не пропускать платежи, стараться гасить кредит досрочно, и т.д. Да это все актуально и будет актуально всегда, потому что лучше быстрее отделаться от того, что никак не можешь регулировать и на что не можешь повлиять.

Однако если все же банк повел себя с вами несправедливо и в суде вы доказать ничего не смогли и стали таки должником, то не стоит из-за этого люто переживать. Лучше стать банкротом, пусть даже и за счёт части имущества, потому что в противном случае вас будут доить, доить и доить и имущества в конце концов всеравно лишитесь сами заколебаетесь и продадите для погашения долгов или будете постоянно попадать на бабки, потому что например у вас есть уже где-то просрочка в другом банке, а ещё один ваш банк по договору имеет право послать вас в пень при наличии просрочки в другом банке. Уверяю, вы к моменту этой просрочки уже скорее всего забыли про такое условие в договоре и права банка вас ну никак греть не будут.

А вот ещё вариант: вроде бы уложились в Грейс период и пошли снимать деньги, а грейс у вас оказывается, включается только на следующий день и в договоре об этом ни слова или сформулировано не очень четко и опа, вот и %💲подъехали))) Жирные такие, 🐖🐘наваристые🍜🥡Но не вам. Ребята, кредитные карусельщики, эта ситуация вас напрямую касается.

Помогают в таких случаях грамотно составленные "телеги" в адрес банка и на закон "О защите прав потребителя" можно сослаться и в ЦБ написать и это даже порой работает, но тем не менее не стоит сильно на это все расчитывать, потому что основа ваших взаимоотношений с банком - это договор, на который вы толком никак не влияете и составлен этот договор так, чтобы банк никогда не был в накладе. За чей думаете счёт?

В общем стоит или нет читать от корки до корки весь договор и внимательно его изучать решать конечно вам, но лично я всегда смотрела на срок, процент и сумму договора ибо это самое важное для меня и именно в этом мне позволено хоть какое-то право выбора. К тому же я прекрасно понимаю, что там написано и чем для меня это обернется. В остальном знания бесполезны. Нужны умения как в этих условиях себя защитить и обезопасить, потому что надо сказать условия жёсткие и почти не оставляющие лазеек для вас, для банка они всегда будут.

В следующей статье я предлагаю всё-таки поискать эти самые лазейки.

А пока подписывайтесь на меня, ставьте лайки, будет интересно и познавательно 👍 👍 👍 ❤️ ❤️ ❤️