Сегодня обсудим, что же важного уже было принято этим летом и как это на нас отразится?

Госдума приняла, а президент 12 июня 2024 года подписал закон, позволяющий должникам самостоятельно продавать ипотеку по выгодной цене.

Государство продолжает защищать ипотечников и наряду с сохранением ипотеки в банкротстве теперь еще и предоставил возможность людям самим продавать квартиру до того, как на нее руки наложит банк.

Объясняю на пальцах. Если человек не платит по ипотеке, то такую квартиру могут забрать. Далее объясняем порядок.

Как было? Банк подает в суд и взыскивает. Продаешь дешево, Долг остается.

Вырученной суммы не хватает для закрытия долга, и человек в сложной ситуации все равно остается должен банку. Кроме того, ему приходится дополнительно оплачивать услуги организатора торгов (до 3 % стоимости имущества), исполнительный сбор (7% от стоимости имущества) и работу оценщика.

Новый закон исправит эту ситуацию. Теперь заемщикам разрешат самостоятельно продавать заложенную недвижимость по рыночной цене. Если вырученная сумма будет больше, чем остаток задолженности, излишек останется заемщику.

Важно! Нужно подать заявление в банк, до того, как начнутся проблемы и он сам выйдет в суд. Если банк уже подал в суд или на банкротство или вы сами подали на банкротство, то воспользоваться этой возможностью уже нельзя.

Так-то. Этот механизм работал и до закона. Люди сами продавали квартиры, договаривались с банком и вопрос как-то решали. Но сейчас все это обрело законную форму и банк теперь точно не может отказать.

Обратите внимание, что продавать можно будет не ниже минимальной цену, которую согласует банк. Больше можно, меньше нет. Если не продали, то можно просить банк снизить цену и продлить срок. Он у нас 4 месяца.

Закон вступает в силу через 90 дней

С 1 июля вступил в силу закон, изменяющий порядок оплаты по кредитам

С июля месяца в кредитный договорах должны внести изменения и уже новые кредиты выдавать по другим правилам. В чем суть.

Если человек просрочил оплату по кредиту и предположим не вносит деньги несколько месяцев, то у него копиться задолженность. Их несколько.

Это тело займа, которые не уменьшается и платежи по этому телу за пару месяцев. Это проценты за прошлые периоды неуплаты. Это текущий платеж за этот месяц и проценты за него, а также штрафы и пени по договору. Как было раньше?

Банк мог сначала погасить все пени и штрафы, а человек думает, что вносил платежи.

Я столько таких бабуль видел в банках. Которые ревели и ничего не понимали. Я мол приду и чуть чуть внесу. Бабушка, остановись, хочется мне ей сказать. Все твои деньги уйдут на пени.

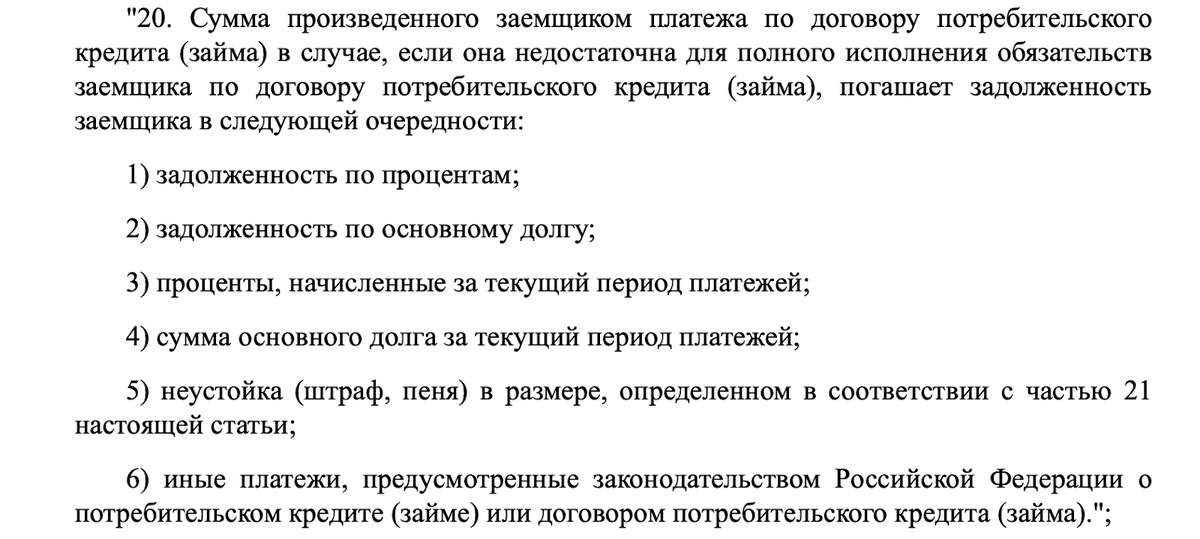

С июля по новым договорам ситуация изменится. Теперь порядок у нас будет такой (показать скрин)

Сначала проценты, потом долг по телу за прошлые периоды. Далее уже проценты текущего месяца, долг за текущий месяц по телу и уже далее пени и все остальное.

Банки будут блокировать сомнительные переводы граждан

С 25 июля начнут действовать изменения в Федеральный закон "О национальной платежной системе"

Банки должны будут проверять платежи физлиц на карты физлиц и другие с помощью системы "Антифрод".

Подобная проверка была и до этих изменений. С июля этого года будет расширен перечень так называемых сомнительных операций.

Какие это могут быть операции:

- В отношении получателя платежа возбуждено уголовное дело.

- Есть информация от сторонних организаций, подтверждающая мошенническую операцию. Это будут данные мобильного оператора, который зафиксировал нетипичную для абонента активность перед переводом средств: рост количества входящих звонков и СМС-сообщений, в том числе с неизвестных номеров.

- Операция осуществлена на счет, который находится в реестре мошенников Центробанка.

- Перевод осуществлен на счет, по которому, по данным антифрод-систем банков, ранее совершались мошеннические операции.

- Нетипичный для клиента характер операции. Это может быть сумма перевода, количество платежей, время проведения операции.

- Платеж осуществляется с устройства, которое, по данным ЦБ, использовалось мошенниками.

Если номер карты или счета получателя уже имеется в базе реквизитов, применяемых в мошеннических схемах, то перевод заблокируют на 2 дня. При этом клиента уведомят о том, что счет или карта принадлежат аферистам.

Если же банк проигнорирует эту обязанность и сразу отправит деньги на мошеннический счет, то он должен будет вернуть клиенту всю сумму в течение 30 календарных дней с момента подачи в банк заявления.

Исключения предусмотрены для случаев, когда вопреки предупреждению банка клиент настаивает на операции или игнорирует предупреждение. Тогда банк не должен компенсировать клиенту переведенную мошенникам сумму.

Все ли так хорошо? На самом деле в том числе под благими намерениями скрывается вопрос о блокировках карт и счетов людей, кто делаем много операций. Например переводит много неофициальных зарплат людям, принимает платежи на карты и тп. Все это направлено на борьбу с обналичкой, серыми зарплатами и уходом от налогов.

ТС можно будет поставить на учет без ОСАГО с 1 марта 2025 года

Интересная новость друзья. Люди сразу стали говорить, что ОСАГО не нужно.

Так ли это? Нет. Осаго по прежнему будет необходимо и если его нет, то можно будет получить штраф. Однако при регистрации авто теперь не нужно будет предъявлять полис, но в течении 10 дней.

Минфин сообщил о продлении семейной ипотеки до 2030 года

Программа распространяется на семьи с детьми, где есть хотя бы один ребенок в возрасте до 6 лет. Ставка по программе составит 6% в том числе и для жителей Дальнего Востока. Сумма кредита — до 12 млн рублей для жителей Москвы и Московской области, а также жителей Санкт-Петербурга и Ленинградской области. Для остальных регионов — до 6 млн рублей.

Банки не смогут резко увеличивать ставки по ипотеке, если заемщик отказался от страхования - максимальной будет ставка по аналогичным кредитам без страховки на ту дату, когда человек брал ипотеку

Принят закон, с 1 июля вступил в силу. Теперь банк сможет поднять ставку только до уровня, действовавшего на момент заключения договора для аналогичных кредитов.

Страхование залогового объекта при ипотеке обязательно согласно закону, а все остальные виды страховых полисов – добровольны. Заемщик вправе отказаться от дополнительных услуг при оформлении кредита, однако для банков это увеличивает риски невыплаты кредита. Например, если заемщик тяжело заболеет и не сможет работать, закрыть кредит при отсутствии страховки будет сложно.

Банки предлагают более выгодные ставки застрахованным клиентам. Если же заемщик отказывается от страховки или не продляет полис, ставка будет повышена. Новый закон защищает заемщиков от резкого изменения условий кредитования. Банк сможет поднять ставку, но только до уровня, действовавшего на момент заключения кредитного договора для аналогичных займов без страховки. Данное правило будет применяться для ипотечных договоров.

Кредиты станут еще дороже. Повысятся надбавки к коэффициентам риска по потребительским кредитам

С 1 июля 2024 года увеличатся надбавки к коэффициентам риска по необеспеченным потребкредитам. Также будут определены надбавки по автокредитам для заемщиков с показателем долговой нагрузки свыше 50%. То есть если гражданин тратит на обслуживание кредитов более половины своих доходов, то для него введут надбавки к риску, соответственно, будет сложнее взять новый кредит.

А еще добавим сюда очередное повышение ставки ЦБ и вот уже кредиты под 40% годовых Скоро ставки в банках по кредитам станут больше, чем когда-то в МФО.

Если вам не дают кредит и платить нечем, то добро пожаловать на консультацию.

Спасибо за прочтение!

Напоминаем, что мы юридическая компания Goodman помогаем людям, попавшим в трудное финансовое положение, бесплатно консультируем, проводим судебное банкротство, если через МФЦ вам не подходит!

Мы дарим подробную пошаговую инструкцию по списанию долгов совершенно БЕСПЛАТНО👉https://sam-sebe-bankrot.ru/free

Подробнее о банкротстве через суд можно узнать из материалов ниже:

1. Как списать долги и кредиты

2. Когда и кому не спишут долг в банкротстве

3. Мошеннические схемы списания долгов

4. Что можно потерять в банкротстве

Остались вопросы? Оставляйте заявку по ссылке ниже или звоните по номеру 8 800 350 10 57. Мы готовы ответить на все ваши вопросы.

Чтобы оставить заявку, нажмите.

Приглашаем в наш телеграм-канал, там мы публикуем самые свежие новости в законодательстве, даем полезную информацию, отвечаем на ваши вопросы и проводим конкурсы с подарками!