Рассказываю о своем инвестиционном портфеле российских акций (и теперь облигаций), его прошлом, настоящем и будущем, а также показываю картинки с котиками, куда же без них :)

Продолжение. Предыдущая часть тут.

И прежде чем продолжить

Предупреждение! Всё что написано выше и ниже не является инвестиционной рекомендацией. Как-то так.

Подошла к завершению 142я публичная неделя моего инвестиционного портфеля российских акций и облигаций (пока временно). Портфель вопреки всему подрос таки на 32 тысячи, а индекс Мосбиржи продолжил сползание закрывшись перед выходными на отметке в 2993,23 пункта.

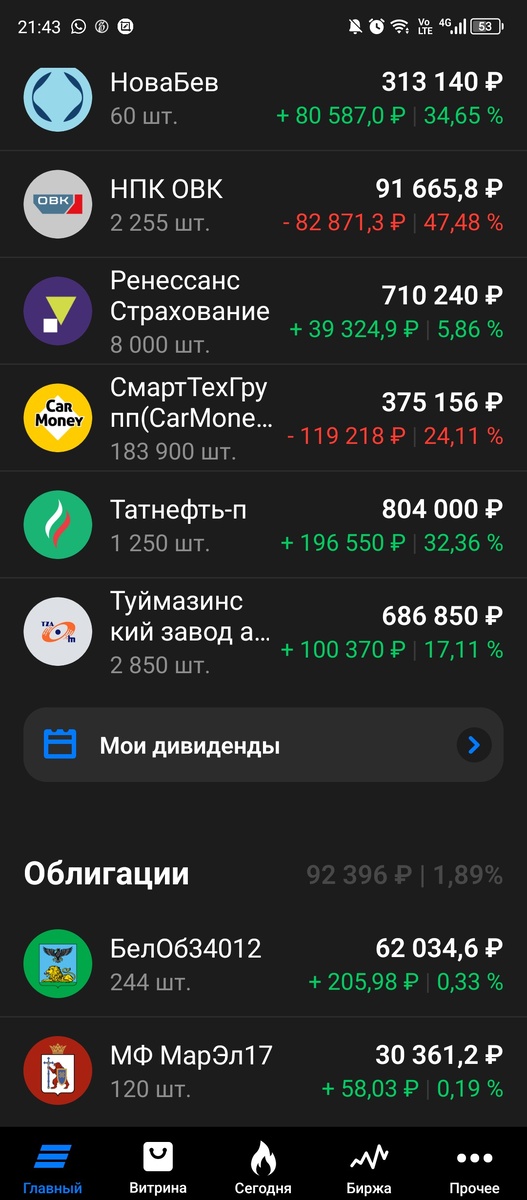

Начнем с покупок. Как и планировала до объявления ставки ЦБ раскидала почти весь свободный кэш по любимым акцулям : ) Добрала Ренессанс страхование до 8000 акций. Средняя получилась 83,86 рублей, что ненамного меньше текущей цены. Добрала еще 50 префов Татнефти до 1250 штук и ДВМП (ака Fesco) до 7000. Покупала как всегда опасаясь, что цены вырастут и будет еще дороже после объявления ставки.

Глядя в зеркала заднего вида на то, как было раньше. Но раньше не было такой жесткой риторики ЦБ, как в этот раз. Мол ставка такая до конца года минимум, а если не прекратите покупать товары народного потребления на кредиты в таких количества осенью еще и 20% сделаем

Поэтому хотя 17-18% вполне себе все ожидали, но вот последующий «жесткач» от Эльвиры Сахипзадовны стал для рынка, пожалуй, неприятным сюрпризом и цены вместе с индексом Мосбиржи припали ниже 3000.

В общем если б не торопилась, могла бы покупочки свои сделать подешевле. Ну да ладно, купила и купила. Почему именно этих эмитентов? Тут все просто более-менее в моей логике. Раньше у меня было около 600 тысяч которые лежали в Распадской, потом перемещались в обычку Татнефть и Роснефть, потом возвращались в Распадскую, потом снова перемещались из Распадской в Астру. В общем все это были активы с высокой ликвидностью, под ту или иную идею. И вот укусила меня лудомуха и накупила я на деньги с продажы Астры обитателя внебирживой секции ОТС АО «Волгафлот».

После объявления шикарных дивидендов в примерно 100% стоимости акций

на момент объявления. Ну я не провидец поэтому покупала уже после этой новости подождав, когда планки отыграют и цена более-менее стабилизируется. Расчет был на новый рост после утверждения на общем собрании. «Не шмогла». Утвердили дивиденды и даже уже выплатили, но цена еще ниже чем до первой новости с совета директоров.

И с ликвидностью, не считая пары дней после новости о дивидендах, там просто беда. Обычный дневной оборот 500-600 тысяч с огромным разбросом цены. Т.е. мой пакет продавать бы пришлось неделями и еще вопрос по какой цене. В общем поэтому учитывая все-таки солидный размер дивидендов (284 тысячи за вычетом ндфл) идея была как-то эту просадку уравновесить.

Я, можно сказать, адепт концентрации поэтому набирать следовало то, что уже в портфеле есть. С учетом реалий с растущей ставкой. Тут конечно первый кандидат банк Санкт-Петербург (БСПБ) который от высокой ставки только выигрывает. Но дорого. По 220 в августе прошлого года было дорого в сравнении с 140 рублей за месяц до покупки, но тогда уговорила себя сопоставив цену акций с размером возможных дивидендов.

Сейчас даже уже так кажется дорого – не перебороть свою жабоньку внутреннюю. Что еще есть ставкостойкое в портфеле? Ренессанс. Как бы страховая, но доходы то не от страховых взносов, а от их вложения в финансовые инструменты. Может для кого-то будет открытием на чем зарабатывает Ренессанс. По текущим ценам почти что и моя средняя по ней. Татнефть. Ну тоже не так чтобы цена дешевая, но потихоньку добрать можно учитывая частоту выплаты дивидендов и их размер за 2023 в сравнении с текущей ценой. Ну и ДВМП – тут просто волевым усилием продолжаю наращивать позицию на дальнюю перспективу.

Ну и осталось почти 30 тысяч, большая часть из которых пришедшие дивиденды Татнефти (25,6 тыс. за вычетом ндфл). По всем признакам на следующей неделе будем продолжать падать, куда-нибудь пристрою. По-хорошему надо бы ПАО «СмартТехгрупп» (ака Кармани) добрать, но не ранее чем обнародуют результаты за полугодие и подтвердят, что свой же скорректированный план по чистой прибыли смогут исполнить (89 млн. за второй квартал).

Ну из локальных новостей портфеля очередной байбэк БСПБ.

Набсовет БСПБ решил утвердить выкуп до 20 млн. обыкновенных акций. Напомню, что сейчас «обычки» чуть меньше 500 млн., т.е. в результате выкупа на 4% фактически вырастит размер распределяемого дивиденда на акцию. Это помимо того, что БСПБ еще и не 50% чистой прибыли даже распределяет. На этом котировки подпрыгнули еще немного, достигнув до объявления ставки исторических максимумов в моменте.

Ну потом конечно скорректировались немного, на общем, так сказать, негативном фоне. А у меня помимо обычки, еще и фьючерсы на БСПБ : ) Ну не настоящие, конечно, а гора префов в расчете, что может быть вдруг когда-нибудь их или конвертируют (Селигдар) или дивы будут платить как на обычку (Татнефть, Сбер). А с реальными фьючерсами/опционами и прочим «производным» трешем пока связываться не готова.

Что такое опцион в гражданском праве? Это возможность условно за рубль купить безусловное право в любое время заключить сделку на приобретение оговоренного актива по оговоренной цене. Часто используется для скрытия реального владельца доли в ООО, например. Очень удобно, понятно и надежно. Что такое опцион на Московской бирже? Ну я как-то пыталась разобраться и поняла, что ну его нафиг. Что-то похожее с классическим опционом называется вроде как европейским опционом, но у нас его нет в принципе. Есть какая-то загадочная хрень, расчетный опцион, вроде, не предполагающая даже возможность заключения реальной сделки на выбранный актив. Т.н. расчетный опцион (или фьючерс?). По сути что-то вроде того же «плеча», но с меньшими расходами. Но от «плеч» я после февраля 2022го как-то отказалась, надеюсь, навсегда, буду терпением портфель наращивать : ) А еще эти ваши смешные платформы джетленды/потоки вспомнились… но что-то заболталась, про них в следующий раз как-нибудь поговорим.

На этом пока все. Итоги недели ниже, спасибо Экселю.

Продолжение следует…