Всем привет!

Наверняка, вы тоже как и я начинали с вкладов? Потом доходность вкладов вас стала не устраивать и вы стали искать острых ощущений более высоких доходностей.

Кто-то приходит к акциям через облигации, кто-то наоборот. Но как показывает прошлый опыт, оптимальным соотношением облигаций к акциям в долгосрочном инвестиционном портфеле составляет от 50:50 до 30:70 в пользу акций.

Что касается вкладов, то исторически они показывали относительно низкую доходность, как правило, не обгоняя официальную инфляцию.

При этом в отдельные периоды времени вклады могут показывать исторически высокую доходность относительно официальной инфляции и служить надежным источником пассивного дохода.

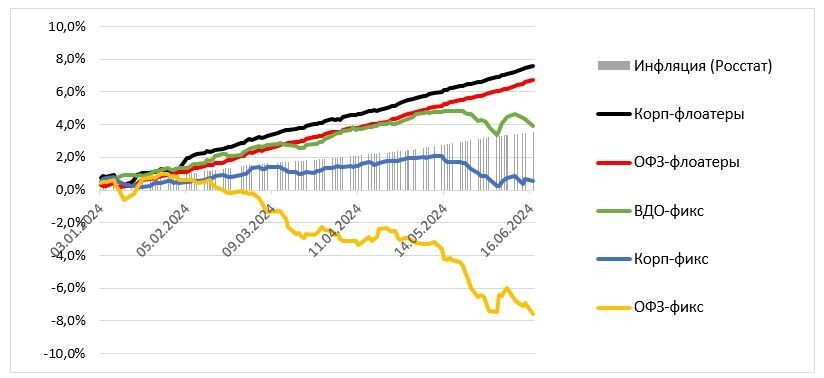

В конце мая я даже рассуждал, а не получится ли так, что вклады в этом году обгонят по доходности классические облигации и акции.

И похоже, что пока так и есть. Облигации с фиксированным купоном в первом полугодии проиграли инфляции, не говоря уже о ОФЗ, которые, вообще, дали отрицательную доходность.

Тоже касается и российского рынка в целом, которые с начала года показал отрицательный результат, вернувшись на уровни прошлого лета.

А вот вклад, знай себе. платят и платят... и в цене не снижаются!

Меня всегда удивляют инвесторы, которые заявляют о том, что вклады это пережиток прошлого и они бесполезны.

Позвольте мне не согласится с этим мнением и попробовать порассуждать почему вклады нужны каждому инвестору, не зависимо от размера его капитала и горизонта инвестирования.

Как вы уже знаете, прогнозируемая доходность всегда пропорциональна риску.

Те же акции потенциально имеют более высокий потенциал роста, но при этом риск потери части капитала при инвестировании в акции существенный.

За примерами даже ходить не надо, я когда-то приводил их на канале:

Так вот, на фоне акций вклады это тихая гавань - тот островок инвестиций, куда не страшно вложить деньги пусть даже под меньшую ожидаемую доходность.

Но для чего же все-таки инвестору стоит часть средств держать на вкладах, если есть потенциально более интересные направления?

1. Финансовая подушка безопасности

Никогда не знаешь, что будет с твоей жизнью через пол года - год. Не дай бог, понадобятся деньги, а рынок в этот момент будет в коррекции и что - продавать акции в убыток?

Роль подушки безопасности хорошо выполняют накопительные счета или пара-тройка вкладов на 3 месяца, открытые с месячным интервалом. Всегда при потребности в деньгах можно дождаться погашения одного из них.

2. Резервный запас кэша на случай падения рынка

Часто бывает, что рынок падает по всем фронтам и желания продавать упавшие ОФЗ, чтобы откупить упавшие акции не хочется.

А вот запустить руку в резервный фонд, находящийся на коротких вкладах, может помочь в подобной ситуации.

3. Получить доходность выше среднего в безопасном инструменте

Высокая доходность и вклады, вроде бы, вещи не совместимые. Но есть отдельные ситуации в экономике, когда ЦБ борется с инфляцией и кардинально повышает ключевую ставку. Банки в след за ЦБ вынуждены поднимать ставки по вкладам, чтобы удержать или привлечь вкладчиков.

Сейчас именно такая ситуация - ставки по вкладам 18% при ключевой ставке 16% и инфляции 9%. При этом дивидендная доходность российского рынка находится в диапазоне 9-10%. То есть с помощью вкладов вы можете компенсировать недозаработанный доход от других вложений.

Что касается вкладов, то я открываю их на Финуслугах (финансовая платформа от Московской биржи) из-за удобства управления - все вклады в одном месте, а также использую платформу для перевода денег между счетами.

Банки дают 18% на 6 месяцев, а промо вклады для новых клиентов от 20%. Так, на Финуслугах 20% годовых предлагают сразу 2 банка - МКБ и Росбанк.

Посмотреть текущие предложения по ставкам банков на Финуслугах можно по ссылке. Все вклады застрахованы, так как Финуслуги это только платформа для онлайн открытия вклада, договоры вы заключаете непосредственно с банком.

Моя партнерская ссылка для открытия первого вклада на Финуслугах для получения бонуса 5,5% (вместо 5%):

https://agents.finuslugi.ru/go/?erid=LjN8KCig4

Используйте промокод BONUS55 (открывать вклад в браузере). Акция продлена до конца 2024 года.

Реклама. ООО "МБ Маркетплейс". ИНН 7727618949

И не забудьте, что если у вас сейчас нет свободных денег, то есть лайфхак, как открыть вклад на Финуслугах на деньги с кредитки (с кредитки Сбера больше не работает):

Поставьте лайк и не забудьте подписаться, если еще не подписаны на наш канал, также мы теперь есть в телеграм. Напишите в комментариях держите ли вы вклады и почему.