Приветствую всех читателей канала "Иная жизнь". Сегодня хочу поговорить об инвестициях. Иногда люди вспоминают что я этим увлекаюсь и задают вопросы на эту тему. Вот и недавно у меня состоялся диалог, можно сказать даже спор, о том что выгоднее - вложения в ценные бумаги, или недвижимость?

По сути я уже отвечал о своём выборе на этот счёт в статье "Немного об азах финансовой безопасности", с которой по сути и стартовал канал. Вот только многие читатели и не видели и не читали её. А зря! 😉 Ну, кто хочет, тот может прочесть её перейдя по ссылке. Я же сегодня хочу провести анализ и выложить свои мысли. Что ж, приступим! 😄

Начну с того, что я не считаю что-то лучше, а что-то хуже. Для меня двигаться по рынку финансов это как идти в реальном мире на двух ногах. Вот от какой ноги вы готовы отказаться и сказать что она лучше другой? Ни от какой? Вот и я ни хочу ни от чего отказываться и жертвовать ничем не собираюсь. У обоих инструментов есть свои достоинства и свои недостатки. Вот о них и поговорим.

Я часто слышу от поклонников ценных бумаг, что мол вложения в недвижимость имеют низкую рентабельность, а ценные бумаги могут гарантировать больший доход. Всё это так, да только не совсем. Многие люди делают ошибку считая только процент доходности, но они не учитывают того фактора сколько они могут получить убытка. Получить убыток можно как при инвестициях в недвижимость, так и ценные бумаги. Всегда важен фактор времени и его интервал. На одном интервале времени недвижимость может дать намного больший доход, чем ценные бумаги. В другое же время больший доход принесут ценные бумаги.

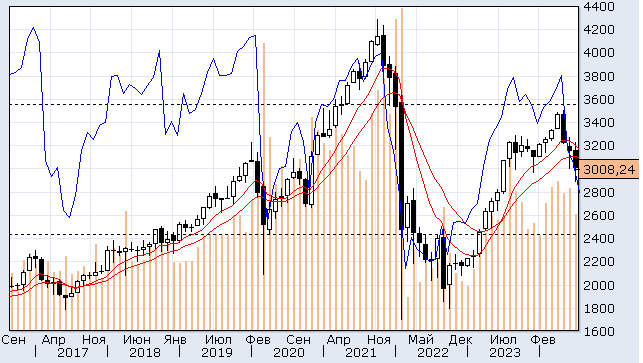

Я думаю, что сторонники ценных бумаг сразу начнут возражать и говорить что это не так. Но приведу пример из собственных наблюдений за рынком недвижимости. Буквально, ещё три года назад, однокомнатная квартира в городе Иваново стоила 1,5 миллиона рублей в среднем. Если её купить в то время и сдавать хотя бы по 10000 рублей ежемесячно, а так же сделать возврат налога при покупке, то вы бы к настоящему времени уже вернули бы около полумиллиона рублей. Вот только стоимость квартиры за это время выросла в два раза. По сути, получается, сумма ваших инвестиций выросла в трое: полтора миллиона вы вложили, получили назад половину миллиона - итого ваши вложения миллион, и если вы продадите квартиру, то получите три миллиона. При этом, за это время (с 2021 по 2024 год), индекс ММВБ, упал с 4000 пунктов до 3000 пунктов. Иными словами, за это время полученные от акций дивиденды хорошо если покроют убытки от падения. Тогда вы будете по нулям. Ничего не потеряете, но ничего и не приобретёте. Это в денежном выражении.

А вот если бы вы вложились в ценные бумаги в 2017 году, то даже сейчас их цена была бы в два раза выше, чем в момент покупки. Вложение в одно время бы увеличило ваш капитал в двое, а в другое время принесло бы убыток, или ноль. Если вы посмотрите график, то легко найдёте периоды когда цена падала практически в два раза. Аналогичные колебания могут быть и на рынке недвижимости, вот только не с такой сильной волатильностью. (Волати́льность (англ. volatility — «изменчивость») — статистический финансовый показатель, характеризующий изменчивость цены на что-либо.) Цены на недвижимость редко когда так сильно падают. Но опять же, всё зависит от времени. Если посмотреть на график движения индекса ММВБ, то с 2017 по 2021 мы видим так же троекратный рост. Поэтому лично для меня инвестиции в ценные бумаги и недвижимость равнозначные. Если взять аналогию которую привел выше, что одна нога это недвижимость, а другая это ценные бумаги, то когда мы идём, то опираемся всегда только на одну ногу. Так и тут, обычно поддерживает инвестора в какой-то отдельно взятый момент только один инструмент. И если вы хотите двигаться по "финансовому полю" на пути к своему богатству, то вы должны правильно выбирать не сам инструмент, а момент времени, когда будете переносить вес (даже свой финансовый) с одной ноги на другую. У вас должна работать интуиция времени. Кому-то может это покажется странным, но это чувство аналогично чувству равновесия. Когда мы идём, мы не осознаем какая мышца должна в это время сократиться, как рано или поздно мы должны поставить ногу на землю, как должны сместить своё тело и куда перенести свой вес. Мы об этом не думаем, наше тело делает это бессознательно. Мозг задаёт только направление. Так же и с инвестициями. Мы как дети, вначале ползём, потом встаем на ноги, падаем, плачем, снова встаём, потом начинаем неуверенно идти, а со временем начинаем вообще бегать и прыгать.

В разные временные интервалы, мы переносим тяжесть на разные конечности, а не прыгаем всё время на одной ноге. Но людей можно разделить по моторике на два типа: левша и правша. Кто-то чаще и лучше пользуется какой-то одной стороной своего тела. Так бывает. Так же и в инвестициях. Кто-то всё равно будет делать упор на ценные бумаги, а кто-то на недвижимость. Это естественно. Главное по собственной глупости не отрезать себе какую либо конечность, с помощью которой передвигаешься по финансовому миру. 🤣 Так тоже иногда бывает. В принципе все конечности важны. А что является вашими руками, я описывал в другой статье. Ссылка на неё дана в начале этой статьи.

Что многих смущает при инвестиции в недвижимость, так это высокий порог входа (хотя на самом деле это не так, особенно если вы проживаете в регионах). Плюс работает чисто психологический фактор. Когда человек приобретает ценные бумаги, он как бы спихивает сам с себя ответственность за результат, а по идее и за свою финансовую жизнь. Контроль же собственной недвижимости намного выше. Он по сути абсолютный, так как вы собственник и вольны распоряжаться своей недвижимостью как вам угодно, разумеется в рамках действующих законов. Но более высокий контроль подразумевает и большую ответственность, которой многие люди бояться. Исходя из личного опыта скажу - человек который хочет скинуть с себя всю ответственность и не хочет принимать риски, никогда не станет успешным инвестором. Именно по этой причине, 90% людей в инвестициях терпят неудачу, или же получают очень мало, а основные деньги достаются оставшимся 10%. Могу честно сказать - я сам не вхожу в эти 10%, скорее я вхожу в основную массу инвесторов. Отличие у меня от них небольшое, то что я всё же зарабатываю на инвестициях деньги, но небольшие, так как слишком осторожен и не люблю рисковать. Возможно, мне стоит пересмотреть свою стратегию.

Основное достоинство недвижимости состоит в том, что она даёт более стабильный доход. Вы можете получать плату ежемесячно, или даже посуточно, хотя многим это не нравиться и они говорят что это уже не инвестиции, а работа. Что могу сказать по этому поводу - это в корне неверный вывод, и неверное направление мыслей, которое как раз и делает многих людей бедными. Во первых, инвестиции это труд. Стоит отличать труд и работу. Часто мы эти понятия смешиваем, из-за этого неразбериха в головах у многих людей. Работа - однокоренное слово "раб". Труд — целенаправленная деятельность человека по созданию материальных и духовных благ, которые удовлетворяют как индивидуальные, так и общественные потребности. Рабы тоже своим трудом создавали различные блага, только результат этого труда им не принадлежал. Поэтому говоря о труде и работе, следует всегда понимать, что результатами труда всегда пользуется тот кто этот труд и осуществляет. Результаты работы как правило принадлежат кому-то другому, но не тому кто эту работу выполнял. И добавлю - инвестиций без труда не бывает. Придётся по любому потрудиться: посидеть и проанализировать, учить, спрашивать, узнавать, запоминать, и так далее. Иногда даже придётся совершать не малые физические усилия. Например - ремонтируя квартиру, или бегая как "детектив", чтоб собрать различную информацию. Не смотря на век интернета и всеобщей телефонизации, чтоб узнать что-то стоящее, получить бесценный чужой опыт, вам придётся немало поездить, ведь только при личном контакте человек может "раскрыться" и дать вам свои знания. В противном случае вы будете учиться на своих собственных ошибках, что часто обходиться намного, повторю ещё раз, намного дороже!

Получая стабильно доход от сдачи недвижимости в аренду, вы сможете использовать этот доход в трудные времена - покупать ценные бумаги в момент всеобщего падения на фондовом рынке. В тоже время бывает и на фондовом рынке невозможно найти во что инвестировать, цены на те же акции вырастают так, что доходность по ним просто не привлекает. Или вы видите, что цены выросли так, что скорее всего они пойдут только в низ и при этом вы не знаете что покупать. При наличии недвижимости у вас нет проблем во что инвестировать. Вы можете деньги полученные от продажи ценных бумаг тратить, вкладывая их в недвижимость, или же улучшая уже имеющиеся у вас объекты. Деньги не будут вам "жечь ляжку", вы сможете спать спокойно. Вряд ли какой бедный человек понимает смысл этого. А ведь с деньгами всегда две проблемы - денег нет, или деньги некуда девать.

У ценных бумаг есть одно преимущество - они имеют большую ликвидность чем недвижимость, их легче купить и легче продать. С одной стороны это вроде как хорошо, вот только когда в дело включаются наши страхи, то мозг отказывается работать, и мы совершаем ошибки. Приведу пример. Приобрёл человек какие-то акции достаточно вроде бы дёшево, посчитал и прикинул сколько они ему могут дать дивидендов и стал ждать, но вот, о ужас, цена упала ниже чем он купил! Человек впадает в панику. Он ничего не понимает и ему кажется что цена может упасть ещё ниже, и что он всё потеряет. И часто на эмоциях он продаёт, а потом жалеет когда после такого поступка цена резко взлетает вверх. Почему так происходит? Да как раз именно потому что он может быстро купить и быстро продать, что он не видит в ценных бумагах реальной ценности, так как мозг воспринимает ценностью только то что он может увидеть, потрогать, пощупать, осязать и так далее. Для мозга цифры в сети интернет неосязаемы, но мозг пытается как-то адаптироваться к недостатку информации и он начинает просто считать. И что показывает подсчет? А показывает он что вложено было столько-то денег, а сейчас если пересчитать, то денег стало меньше. Для нашего мозга это сигнал - поражение! Человек испытывает негативные эмоции. А исходя из них совершает необдуманные поступки. Бороться с собственным мозгом и его страхами очень сложно.

А что же происходит когда человек покупает недвижимость и начинает её сдавать? Тут всё намного проще. Человек реально видит эту недвижимость, он может её потрогать, пощупать, он может её использовать, он получает в подтверждение ценности этой недвижимости постоянные информационные сигналы в виде поступления или ежемесячных платежей, или даже ежесуточных. Нашему мозгу это нравиться. Он спокоен. А когда он спокоен, он не обращает внимание на то как движется какая-то абстрактная для него рыночная цена этой недвижимости. Ведь квартира то она вот! Вот от неё доход! И что мозгу за дело что там с рыночной ценой? Да ничто! В такие моменты мозг может даже больше активизироваться: "Цена упала? А арендный платёж остался тот же? Вырос? Так надо прикупить ещё!" Так на людей действует распродажа. И потому что наш мозг настроен на конкретику и осязание, он не воспринимает падение цен на ценные бумаги как распродажу, так как мы не можем пощупать электронные записи. Перестроить свои мозг на иное восприятие очень сложно.

В завершении статьи повторюсь ещё раз - для меня эти два инструмента равноценны. Я не агитирую всех вкладываться во что-то одно, наоборот! намного полезнее когда инвестор сочетает оба этих инструмента вместе, а не использует что-то одно. На сегодня всё. Высказал свои мысли. Всем пока!