Давно я не проводил обзоры рынка, собирал материал. Вот теперь готов рассказать свое мнение о том, что будет происходить с ценами до конца года. Прошлые обзоры:

Как всегда постараемся ответить на главный вопрос:

Что делать, если хочется купить квартиру? Ожидать (и чего?) или бежать и покупать?

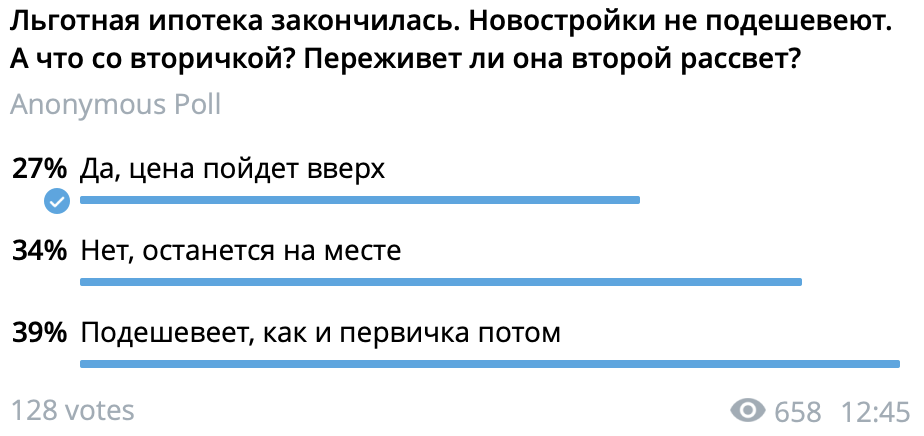

Еще я провел опрос среди читателей телеграм-канала Дно Мещанства:

Что мы имеем к началу второго полугодия:

- Льготная ипотека для всех под 8% закончилась. Чуть ниже напишу, как это отразилось на стоимости новостроек.

- Стабильный курс доллара, который даже не колыхнулся от начала летнего сезона и предсказуемого спроса на наличную валюту.

- Высокая ключевая ставка в 16%, которую на этой неделе повысят уже до 18%.

Что это означает?

Ипотека становится практически недоступной для большинства людей. Мы фактически откатываемся в этом вопросе на 10-15 лет назад.

В начале 2000-х и начале 2010-х, конечно были ипотечные программы, но рыночные условия и ставки приводили к тому, что решение жилищного вопроса ипотекой было примерно таким: поменять двушку на трешку с платежом в 30% зарплаты на 20 лет или разменять двушку на две однушки с похожим результатом.

Курс доллара стабилен, рублевая инфляция сохраняется высокой, что в дальнейшем приводит к удорожанию недвижимости в валюте и еще более сильному удорожанию в рублях. И тут мы тоже откатываемся на 15 лет назад. Помните шутки:

Если продать бабушкину трешку в Алтуфьево, то можно купить замок во Франции?

Про рынок замков во Франции будет отдельный пост (и тут я не шучу), а вот то, что стоимость квартир вновь подбирается к европейскому рынку (со средними зарплатами 3-4 тыс. евро и процентом по ипотеке 4%), и не собирается падать, свидетельствует, что деньги у людей есть и на квартиры тоже.

Понятно, что при такой денежной массе инфляция разгоняется и в скором времени рубль надо будет девальвировать снова, но пока сильных предпосылок для шоковых 100-120 за доллар в ближайший месяц-два нет.

ЦБ пытается компенсировать инфляцию ростом ставки. Но ключевая ставка это не только дорогие кредиты и недоступная ипотека. Это еще и большой доход по вкладам. И тут начинается самое интересное. Ставка поднялась до психологической отметки 12% (1% в месяц) в сентябре прошлого года. И часть граждан понесли деньги на вклады (кто умнее, делал это лесенкой), и скоро заканчиваются самые длинные депозиты из этой когорты. Что это значит? То, что у людей в сентябре появятся наличные деньги в большом количестве. И тут будет выбор:

- либо нести на депозит под 18%

- либо куда-то вкладывать, например в недвижимость, например

Рынок вторички

Рынок вторичной недвижимости максимально эластичен. Он не подвержен колебаниям за счет льготных программ, всяких ФЗ и прочих цен на материалы. Все квартиры, которые сейчас продаются на вторичке выставлены по рыночной цене. И цены не собираются сильно падать. Максимум на 5% - то есть собственники готовы продать с небольшим дисконтном, или не продавать вовсе - потому что купить новостройку, например, с ипотекой не получится. А если бы хотели купить вторичку без ипотеки - это уже бы сделали.

А теперь на этот рынок придут люди с кэшем, без ипотек. Почему сюда? Да потому что тут готовое жилье и оно дешевле новостроек, в которых еще делать ремонт надо.

Я ожидаю небольшого роста цен на вторичном рынке с осени и до конца года. Небольшого, потому что предложений много. А дешевые квартиры уходят с рынка быстрее всего.

Рынок первички

Тут уже упали цены. И тут рынок гораздо более волатильный.

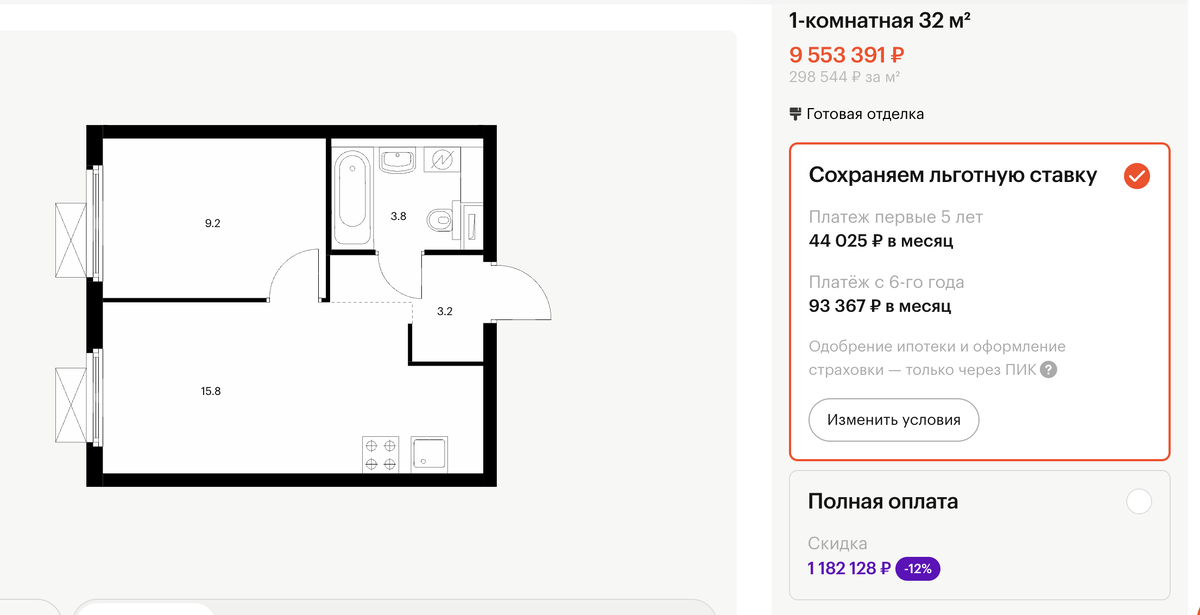

Я покупал квартиру в ПИКе в мае. И цена в июне была на 18% (!) больше за счет ажиотажа перед окончанием льготной ипотеки. А что было потом:

- цена без ипотеки (кэш) упала на 9%

- цена с ипотекой (своей льготной программой) увеличилась на еще 3%

Разница в 12% фактически страхует покупателя на следующие 5 лет от ставок и дает надежду либо на повышение зарплаты из-за инфляции (что платеж 94 тыс. будет посилен), либо на падение ставок и рефинансирование кредита.

То есть, еще раз:

- квартиры подорожали номинально и продолжают это делать

- условия покупки изменились, но главный параметр - платеж в месяц остается приемлемым за счет вкладывания стоимости кредита в стоимость квартиры

Люди не выбирают ипотечные квартиры по стоимости, их выбирают по стоимости ипотечного платежа, а он на 5 лет небольшой.

Итог

Вторичка будет дорожать, в первую очередь из-за инфляции и активизации спроса осенью. У кого нет денег и будет продолжать их хранить в депозитах, тот поднимет цены в начале следующего года. И так, пока ставка больше 12% будет.

Новостройки НЕ дешевеют. Майских цен уже нет и не будет. Застройщики за счет простой математики готовы дать покупателю то, что он хочет.

А что делать тем людям, которым ну очень надо улучшить жилищные условия, а денег нет на покупку по рыночной ставке?

Да ничего, точнее тоже, что и 10-15 лет назад - копить. Или продавать машину, или переезжать в района попроще. Все истории с "купить доп. комнату" пока решаются семейной ипотекой. А истории "разъехаться" сменой района на более дешевый.

Что делать, если есть деньги, но не хочется переплатить?

Сейчас самый оптимальный вариант начать подбирать квартиру. Цены ниже не станут. Инфляция так или иначе обесценит рубли и увеличит стоимость всех квартир.

До середины сентября нужно успеть закрыть сделку.

Подписывайтесь на канал!

Индивидуальные консультации по подбору района, квартиры и планировок от создателя блога Дно Мещанства ⬇️⬇️⬇️

>>> Цены, скидки и что вы получите <<<<

🏙 Полное юридическое сопровождение покупки квартиры от автора блога Дно Мещанства

Тарифы, гарантии и скидки и почему мы называемся "Антириелтор". Команда опытных юристов поможет оформить сделку любой сложности, а автор подберет квартиру вашей мечты.

☝️ Дно Мещанства в Телеграме

Я завел канал в телеграме, где публикуются только лучшие статьи. Стримы каждые две недели, разборы квартир, розыгрыши призов, общение с автором в прямом эфире и многое другое. Подписывайтесь, будет интересно!