Зачем вести семейный бюджет? Значит ли это, что нужно ужиматься и жить хуже? Вовсе нет — правильное управление деньгами позволяет избегать конфликтов, планировать крупные покупки и создавать финансовую "подушку безопасности". Определенная экономия, конечно, тоже не помешает. Давайте посмотрим подробнее.

Начинаем с глобального

Первый шаг — это обсуждение финансовых целей семьи. Это краткосрочные (покупка бытовой техники, отпуск) и долгосрочные цели (накопление на образование детей, покупка жилья, пенсионные накопления). Определите их. Если этого еще не сделали, то вот вам первый шаг для семейного бюджета:

- краткие цели — покупки, отпуск, закрытие кредитов, ремонт, частный детский сад, репетиторство, взносы на обучение и тп

- долгосрочные — новое жилье, прочие крупные покупки, деньги “на старость”, деньги на образование ребенка/детей и тд

К глобальному, то есть общему первому шагу нужно добавить финансовую подушку. Но определить какой она должна быть - невозможно без понимания доходов и расходов семьи на момент решения о начале вести семейный бюджет. Поэтому следующий шаг — это подсчет доходов и расходов.

Определите доходы и расходы

Важно составить список всех источников доходов (зарплата, подработки, инвестиции) и всех регулярных расходов (жилье, питание, транспорт, кредиты). Это даст полное представление о финансовом состоянии семьи.

На этом шаге пока не думайте об экономии. Важно понимать оптимально ли вы живете в плане соотношения доходов к расходам. Не страшно, если вы придете к выводу о том, что живете “в минус”. Не паникуйте, все можно скорректировать без чрезмерного ужатия расходов.

Если вы живете “в плюс”

Если ваши доходы перекрывают все траты и у вас остаются деньги, то лучшим решением будет работать над важными краткосрочными целями и одновременно создавать подушку. Например, 50% свободных средств откладывайте на счет-копилку для краткосрочной цели, а 50% на создание финансовой подушки. Наверняка, у вас уже есть какие-то сбережения - превратите их в финансовую подушку, хотя бы в начало ее накопления.

Ваша финансовая подушка должна перекрывать все привычные расходы на протяжении 3-6 месяцев. То есть, это страховочный запас денег на случай утери источника дохода. Не торопитесь сделать все сразу - и краткую цель закрыть, и подушку накопить. На это может уйти время, где срок зависит от суммы свободных денег после всех расходов.

Если вы живете “в минус” или “в ноль”

Если ваши расходы превышают доходы или доходы едва покрывают расходы, значит вы с большей вероятностью:

- имеете кредит/кредиты

- у вас кредитная карта с задолженностью

- у вас нет сбережений

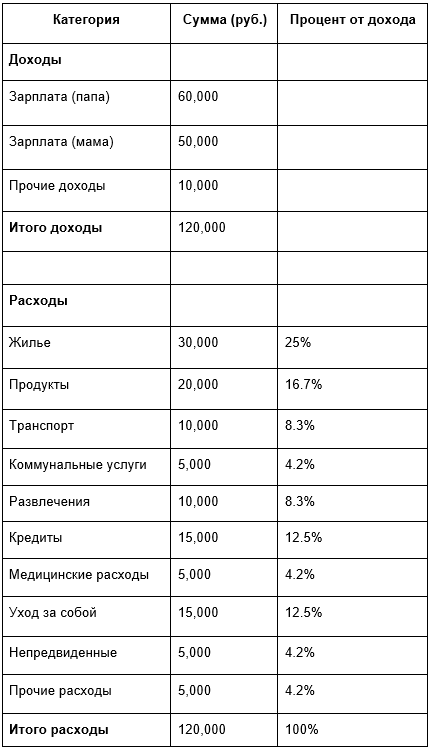

Вот пример, где доходы лишь перекрывают расходы:

В этом случае, первым шагом будет увеличение дохода и оптимизация расходов. Если с первым все понятно, и это сделать сложно здесь и сейчас, то второе будет под силу каждому:

- проанализируйте свои расходы, выявите излишнее.

Никому не хочется ужимать себя в качестве жизни, однако почти во всех случаях жизни “в минус” или “в ноль” есть какие-то излишние расходы. Если вы покупали вещи, которыми почти не пользуетесь, попробуйте продать их на Авито. Если вы питались в ресторанах, кафе, доставкой - пробуйте перейти на самостоятельную готовку не менее качественных и вкусных блюд, и тп шаги.

- поработайте над погашением займов, где самые высокие процентные ставки.

Направьте основные финансовые ресурсы на погашение невыгодных кредитов. Самые высокие ставки, как правило, у кредитных карт.

- подумайте над неочевидной экономией.

Неочевидные способы экономить, не ужимая себя в тратах — это кэшбэк, скидки. Оформите карты лояльности в тех магазинах, где чаще покупаете еду, вещи. Оформите банковскую карту с хорошей программой кэшбэка. Вместо “затягивания поясов” можно пробовать покупать еду большой партией сразу на неделю или больше, учитывая сроки хранения - обычно товары в больших количествах стоят дешевле чем поштучно. Можно подгадывать крупную покупку продуктов с категориями кэшбэка “Продукты” в вашем банке.

Что в итоге

Научитесь обсуждать семьей ваши траты и доходы. Заведите табличку, ведите ее постоянно. Продумайте пути экономии так, чтобы не ужиматься в уровне жизни.

Не забывайте про цели и финансовую подушку. Вести совместный семейный бюджет - значит открытость и готовность к компромиссам. Регулярные обсуждения и корректировки помогут избежать финансовых проблем и достичь поставленных целей. Создание бюджета и его постоянное обновление — залог финансовой стабильности и спокойствия в семье. Всем удачи!