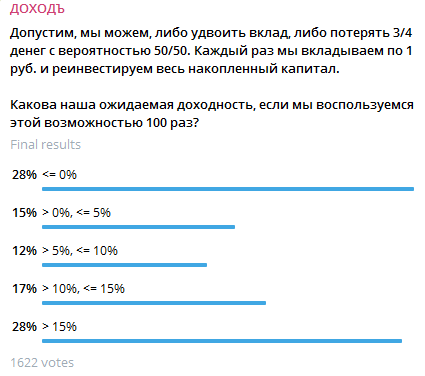

Представим, что у нас есть инвестиционная возможность. Мы можем, либо удвоить вклад, либо потерять 3/4 денег c вероятностью 50/50. Каждый раз мы вкладываем по 1 руб. и реинвестируем весь накопленный капитал.

Какова наша ожидаемая доходность, если мы воспользуемся этой возможностью 100 раз?

Мы спросили наших читателей в Telegram, какой из вариантов ответа на этот вопрос они считают правильным. Вот результаты.

Правильный ответ на эту задачку: «<= 0», а именно около - (минус) 29.3% - такой в среднем результат мы получим, если воспользуемся указанной возможностью инвестиций.

Около 28% проголосовавших дали верный ответ. Однако ~72% ошиблись.

Далее мы приведем математическое решение этой задачки. Но даже если вы не дружите с математикой, пожалуйста, не пропустите полезные выводы для ваших инвестиций в конце поста!

Больше таких задачек ищите по ссылкам ниже:

Решение

По условиям задачи, каждый раз из 100 попыток:

- если инвестиции пойдут хорошо, мы удвоим наши деньги (удачный случай),

- если дела пойдут плохо, мы потеряем три четверти вложеной суммы (неудачный случай)…

- и мы каждый раз реинвестируем весь накопленный капитал предыдущих попыток…

- вероятность любого отдельного исхода при этом составляет 50/50.

В общем, вопрос: насколько хороша эта идея?

Простой способ подойти к решению – рассчитать «ожидаемый» результат одной попытки.

Так как каждый из исходов одинаково вероятен, «в среднем» каждый рубль, который мы вкладываем, превращается в (2 руб. + 0,25 руб.)/2 = 1,125 руб.

Это «положительная» ожидаемая доходность в 12,5%.

Такие ставки называются ставками с «положительным ожиданием». В среднем мы ожидаем «заработать», а не «потерять» на них деньги.

Конечно, в любой отдельной попытке мы можем понести убытки. Но поскольку наша ставка имеет положительное математическое ожидание, «со временем» мы ожидаем заработать.

Фактически, по мере того, как мы делаем все больше и больше попыток, наши шансы заработать деньги приближаются к 100%, а наши шансы потерять деньги приближаются к 0%.

Короче - это «хорошие» ставки.

Но в этом сценарии мы не реинвестируем прибыль. Мы «ставим»только 1 руб. на каждом ходу. Мы не взяли результат с первой попытки и не перенесли его на вторую и так далее.

Итак, если мы начнем с 1 руб. и сделаем 100 попыток, «делая ставки» с этой ожидаемой доходностью, перенося наш результат с каждого хода на следующий, мы, скорее всего, получим что-то вроде 1 руб. * (1,125 ^ 100) = ~ 130 тысяч руб., верно?

К сожалению нет.

Если мы используем реинвестирование 100 раз, наши шансы заработать деньги «упадут» до крошечных ~0,04%.

То есть с вероятностью более 99,95% мы в итоге «потеряем» деньги.

Как это возможно?

Что ж, давайте подумаем о том, что происходит с нашим 1 руб., когда он проходит этот процесс «начисления сложных процентов» 100 раз.

При каждой «удаче» наше богатство умножается на 2. Но при каждой «неудаче» оно умножается на 1/4 (0.25), поскольку 3/4 теряется.

Таким образом, каждый неудачный ход отменяет два удачных хода!

То есть, если мы хотим в целом заработать деньги, число удачных попыток должно превосходить количество неудачных как минимум в два раза.

За 100 ходов нам, скорее всего, повезет 50 раз, а остальные 50 раз не повезет.

Но чтобы заработать деньги по итогам 100 попыток, нам нужно, чтобы повезло как минимум 67 раз = 67 / (100-67) =~ 2.

Однако, по условиям задачи за 100 попыток нам повезет всего около (небольшой плюс/минус) 50 раз. Поэтому, мы, скорее всего, потеряем деньги.

Чтобы найти вероятность появления 67 и более удачных попыток из 100 (около 0.04%), нужно воспользоваться формулой Бернулли:

Вероятность P наступления ровно k успехов при проведении серии из n одинаковых и независимых испытаний

с вероятностью успеха р и вероятностью неуспеха q = 1 - р равна:

P(k) = Cnk * n^k * q^(n-k),

где Cnk = n! / (k!*(n-k)!) = число сочетаний из n по k. ! - это факториал, например, 5! = 1*2*3*4*5.

Сумма вероятностей P для для успехов k от 67 до 100 и будет той, что мы ищем.

Но сколько мы потеряем «в среднем»?

На самом деле есть два вида ожиданий.

- Наше обычное представление об ожидании - доходе, который мы ожидаем получить без реинвестирования называется «арифметическим» ожиданием.

- Но есть и «геометрические» ожидания. Это доход, который мы ожидаем получить при использовании сложного процента (реинвестировании).

Вот формула геометрического ожидания (GE):

GE = f1^p1 * f2^p2 * f3 ^p3 * … * fn^pn,

где f - результат исхода, p - вероятность исхода.

В нашем случае:

GE = 2^0.5 * 0.25^0.5 =~ 0.707.

Это также эквивалентно среднему геометрическому.

То есть ожидаемый остаток нашего капитала составит 70.7% от начального, а ожидаемый убыток 100% - 70.7% = 29.3%.

Поэтому правильный ответ «<= 0».

Полезные выводы

1. Инвестиция может иметь положительное арифметическое ожидание, но отрицательное геометрическое ожидание.

Каждая отдельная попытка может нести в себе положительную ожидаемую доходность. Но совокупный эффект многих попыток может привести к убыткам.

В этой ситуации вы можете извлечь выгоду, реинвестируя только определеную часть прибыли (можете изучить Критерий Келли).

2. Всякий раз, когда «ставка» имеет ненулевой шанс полного проигрыша, ее «геометрическое» ожидание равно 0 (вы потеряете всё).

Это ситуация типа русской рулетки. Ее «арифметическое» ожидание может быть положительным, но если мы продолжим испытывать удачу и повторять попытки, мы в конечном итоге застрелимся.

3. Среднее геометрическое крайне важно при оценке результатов инвестиций.

Например, давайте рассмотрим два варианта инвестиций:

- Вариант A генерирует постоянную 5% доходность каждый год,

- Вариант B имеет доходность -10%, 20% и 15% за три года.

Средняя арифметическая доходность для обоих вариантов за три года составит 5%.

Однако, когда мы вычисляем среднее геометрическое, мы обнаруживаем, что Вариант A имеет среднюю годовую доходность 5%, в то время как Вариант B: 6,18%.

Это подчеркивает, как геометрическое среднее отражает эффект начисления сложных процентов и обеспечивает более точную оценку долгосрочной доходности.

Другой пример:

Давайте сравним два инвестиционных портфеля:

- Портфель X имеет постоянную годовую доходность 8%,

- Портфель Y демонстрирует нестабильную доходность с приростом 20% в один год и убытками -10% в другой год.

Среднеарифметическая доходность для обоих портфелей составит 8%.

Однако, когда мы вычисляем среднее геометрическое, мы обнаруживаем, что Портфель X имеет среднюю годовую доходность 8%, в то время как Портфель Y: всего 4,47%.

Этот пример демонстрирует, как среднее геометрическое отражает влияние волатильности (риска) на доходность. Между тем, волатильность очень важно держать под контролем (пост в Telegram).

4. В том нет ничего нового.

Интересно, что Даниил Бернулли понял геометрическое ожидание и Критерий Келли еще в 1738 году. Более того, он примерил все это для решения проблем страхования морских перевозок. Вот его оригинальная статья.

Спасибо, что дочитали до конца!

=======

Читайте также:

и еще десятки полезных публикаций в нашем канале Telegram. Вот тут есть полный гид по каналу.