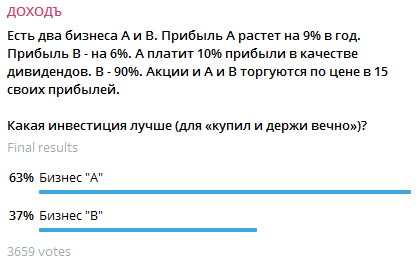

Есть два бизнеса "A" и "B". Прибыль "A" растет на 9% в год. Прибыль "B" - на 6%. "A" платит 10% прибыли в качестве дивидендов. "B" - 90%. Акции и "A" и "B" торгуются по цене в 15 своих прибылей.

Какая инвестиция лучше (для «купил и держи вечно»)?

Мы спросили наших читателей в Telegram, какой из вариантов ответа на этот вопрос они считают правильным. Вот результаты.

Правильный ответ на эту задачку: Инвестиция в бизнес «B» лучше.

Этот ответ дали лишь 37% проголосовавших.

Далее мы приведем математическое решение этой задачки. Но даже если вы не дружите с математикой, пожалуйста, не пропустите полезные выводы для ваших инвестиций в конце поста!

Больше таких задачек ищите по ссылкам ниже:

Решение

Всем инвесторам нравятся быстрорастущие бизнесы. Поэтому может возникнуть соблазн ответить, что «A» - лучшая инвестиция. Цена «A» и «B» одинакова, но с «A» мы получаем более высокий рост.

Но недостаточно просто смотреть на рост прибыли. Нам также следует посмотреть, какой капитал требуется бизнесу для обеспечения такого роста.

Поэтому ключевой вопрос: сколько дополнительного капитала необходимо для получения 1 рубля дополнительной прибыли?

Бизнес «B» с относительно медленным ростом ежегодно возвращает 90% прибыли в виде дивидендов. Остальные 10% он сохраняет, что обеспечивает рост прибыли на 6%. Это 60% прибыли от дополнительного капитала, вложенного в бизнес.

Вот расчет:

Прибыль в текущем году (P1) = 1 руб.

Прибыль в следующем году (P2)= 1.06 руб. (6% роста)

Дополнительная прибыль (AP2) = P2 – P1 = 0.06 руб.

Дивиденды в текущем году (D1) = 0.9 руб. (90% от прибыли P1)

Дополнительный капитал по итогам текущего года (AD1) = P1 –D1 = 0.1 руб.

Доходность от дополнительного инвестированного капитала (ROIIC) = AP2 / AD1 = 0.06 / 0.1 = 0.6 = 60%

Для сравнения быстрорастущий бизнес «A» сохраняет 90% прибыли, а дивиденды выплачиваются только из оставшихся 10%. Это всего лишь 10% прибыли на дополнительный капитал - намного хуже, чем у «B».

P1 = 1 руб.

P2 = 1.09 руб. (9% роста)

AP2 = 0.09 руб.

D1 = 0.1 руб. (10% от прибыли P1)

AD1 = P1 –D1 = 0.9 руб.

ROIIC = AP2 / AD1 = 0.09 / 0.9 = 10%

Теперь давайте подумаем об этих бизнесах с точки зрения акционера, придерживающегося принципа «купи и держи вечно».

Первоначальная инвестиция (отток денег) этого акционера в обоих случаях - это 15-кратная прибыль (P/E) которую он платит за покупку бизнеса. Взамен он получает поток денежных средств (притоки) - дивиденды. Годовая прибыль акционера - это просто внутренняя норма доходности (IRR) таких оттоков и притоков – денежного потока от его бизнеса.

IRR – это процентная ставка в % годовых, при которой уравнивается стоимость будущих денежных поступлений и стоимость исходных инвестиций. С ее помощью легко сравнивать различные денежные потоки по доходности.

Оказывается, для наших конкретных денежных потоков существует простая формула IRR (это ставка дисконтирования из модели Гордона - модели дисконтирования дивидендов с постоянным ростом):

IRR = G + POR / M,

где G – ежегодный рост прибыли, POR - % от прибыли, направляемой на дивиденды, M – мультипликатор P/E, по которому мы купили акции.

Здесь есть и Рост (G) и дивидендная доходность (POR/M). И если одно из них достигается за счет другого, это может навредить вашей доходности.

Применяя формулу, мы видим, что акционер получит годовую прибыль в размере 12% от покупки и удержания «B» по сравнению с ~9,67% для «A».

IRR «A» = 9 + 10/15 ~= 9.67% годовых

IRR «B» = 6 + 90 / 15 = 12% годовых

Вы можете рассчитать IRR напрямую из денежных потоков, например в Excel (функция ВСД) и получите похожий результат.

Таким образом, в данном случае, бизнес «B» с более медленным ростом оказывается лучшей долгосрочной инвестицией!

Полезные выводы

1. Бизнес с более быстрым ростом прибыли не обязательно является лучшей инвестицией - даже если аналоги с меньшим ростом торгуются с таким же мультипликатором. Рост прибыли, рентабельность капитала и доходность по дивидендам/свободному денежному потоку - все это играет роль.

2. Предположим, мы знаем о возможностях, которые позволят нам получить 15% прибыли от наших денег. Тогда для нас, вероятно, было бы лучше, если бы наша компания распределяла нам 100% своей прибыли, чем, если бы она сохраняла часть и реинвестировала ее, скажем, с доходом всего в 8%.

3. Иногда наши результаты после уплаты налогов могут быть лучше, если компания сохраняет и реинвестирует для нас прибыль.

4. Полезно знать о стимулах руководства компании, которые могут определять приоритеты распределения капитала. Например, менеджеры могут получать вознаграждение на основе «прибыли на акцию», а не «доходности на инвестированный капитал».

Читайте также:

и еще десятки полезных публикаций в нашем канале Telregram. Вот тут есть полный гид по каналу.