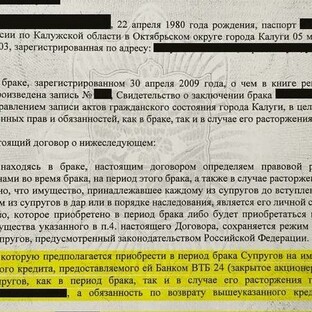

В современном мире, где экономические кризисы и личные финансовые трудности могут возникнуть у каждого, вопрос о защите имущества и интересов семьи становится особенно актуальным. Одним из эффективных инструментов для этого является брачный договор. В данной статье мы рассмотрим преимущества брачного договора при банкротстве одного из супругов и его роль в обеспечении защиты имущества и интересов семьи.

Брачный договор регулирует имущественные отношения между супругами. И он является наиболее распространённым способом защиты имущества и активов в случае банкротства одного из них. Но, конечно есть особенности.

Согласно статье 213.32 Федерального закона № 127 финансовый управляющий может оспорить законность брачного договора, если брачный договор:

· оформляется после начала процедуры банкротства,.

· оформляется менее чем за три года до начала процедуры банкротства.

Самый оптимальный вариант — подписать брачный контракт во время регистрации брака. В этом случае даже если один из супругов станет финансово несостоятельным, высока вероятность того, что документ не будет оспорен и все его условия будут соблюдены.

Если же контракт заключается после начала процедуры банкротства, супруги должны уведомить об этом своих кредиторов. Согласно п. 9 ч. 3 Постановления Пленума Верховного суда РФ № 48 от 25.12.2018, кредиторы не связаны с изменениями в имущественных отношениях супругов, если долг возник до официальной регистрации брачного договора. Это означает, что материальные активы, переданные другому супругу, могут быть использованы для погашения долгов банкрота.

Важное условие для брачного договора в подобных ситуациях - принцип равенства. Существенная перекос в имущественных правах супругов может привести к оспариванию договора в суде. Один из супругов не должен получать всё имущество, а второй — ничего.

Дополнительно стоит учитывать множество нюансов, например, такие:

· Личное имущество супругов не входит в конкурсную массу, учитываются только то, что приобретено в браке.

· Имущество перешедшее в результате дарения или наследования не считается общим имуществом.

· Долги одного из супругов могут быть признаны общими, если заёмные средства использовались для нужд семьи.

· Если банкрот потерял деньги в результате сомнительных финансовых вложений или потратил их на себя, это его личная задолженность.

· Из конкурсной массы при проведении процедуры банкротства исключается имущество, которое является основным источником дохода семьи.

· Из конкурсной массы также исключается единственное жилье. Но, если оно в залоге по ипотечному кредиту, оба супруга имеют равные обязательства. Это усложняет разделение ответственности. В такой ситуации возможны варианты решения: супруг выплачивает банку всю сумму ипотеки или договаривается о переоформлении ипотечного договора на себя.

Не забывайте о своих правах и действуйте в рамках закона!