На своем канале я периодически пишу про недвижимость и инвестиции в нее. И вот недавно, в комментариях мне в очередной раз сказали о том, что выгоднее положить деньги на депозит, а не покупать квартиру и сдавать ее. Я решила показать насколько отличаются доходности этих двух инвестиций.

Что мы имеем сейчас

Сейчас есть большой выбор ЖК в которых можно подобрать объект, легко найти даже квартиру ключи от которой начнут выдавать уже очень скоро. И что интересно, можно купить квартиру подешевле в местечке похуже или подороже, но поближе к метро. Купишь подешевле, сдавать будешь за меньшие деньги. Купишь подороже, можно будет выставить ценник побольше. А в итоге, я думаю, что доходность у всех объектов будет плюс-минус одинаковая. Недавно одна моя подписчица из Мурманска спрашивала мое мнение по поводу ЖК в Москве, которые ей рекомендовал риэлтор. В итоге она решила купить объект в Питере, застройщик обещает ей быстренько выдать ключи от квартиры. То есть человек смог подобрать объект который его полностью устраивает, выбор в стране богатый.

Я в свое время покупала студию у ПИКа, поэтому проведу свой расчет на объекте от того же застройщика. Скажу честно, я хотела взять квартиру с:

- Чистовой отделкой;

- Недалеко от метро;

- С ближайшим заселением.

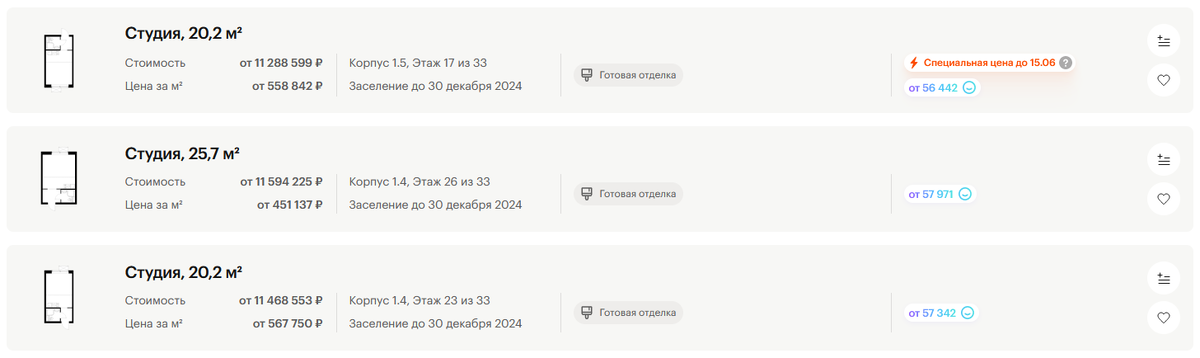

Оказалось, что не во всех проектах можно найти студии, которые попадают под это условие. Но в одном проекте я все же нашла квартиры, которые должны быть сданы до декабря 2024 года! Но не факт конечно. У меня вот друзья некоторое время назад заехали в квартиру от ПИК, застройщик задержал сдачу на пару месяцев, в результате ребята с ним просто судились. Причем забавно, в общедомовом чате все писали, что получили ключи, а друзьям их не выдавали. Что это было мы можем только гадать. Возможно, в ней обнаружился/образовался дефект, который долго устраняли.

Но вернемся к нашим баранам. Предположим, что эту студию удастся купить по самой интересной ипотечной программе - "Семейная ПИК-Ипотека". Забавно, но сейчас застройщик поменял условия, а скорее просто решил не показывать надбавку за ипотеку и пишет, что если покупать за свои, то стоимость объекта будет не намного дешевле. Возможно просто за свои сейчас уже не покупают, поэтому эту цену можно и не указывать. А может, просто покупателей раздражала разница между ценой при покупке за свои и при ипотеке. В общем объект этот можно купить за 11468553 рубля.

На своем канале я много рассказывала о своей студии, оставлю ссылочку на подборку статей о ней. В этой подборке, в том числе есть статьи с расходами на обустройство. Мы не пытались сделать дешево, мы пытались сделать красиво, что бы было место для хранения всего и вся. В итоге обустройство обошлось в 370 269 рублей. С тех пор прошло почти 2 года, цены на ту же технику сильно подросли. Поэтому предлагаю посчитать, что на обустройство уйдет 400к.

Получается, что сейчас инвестору необходимо найти деньги на:

- Первоначальный взнос по ипотеке;

- Оплату страховок;

- Деньги на обустройство;

- То есть примерно 2 705 000 рублей.

Открываем мои любимые ФинУслуги и смотрим под какой процент можно положить подобную сумму на депозит. Для новых клиентов перешедших по реферальной ссылке предусмотрен бонус - повышенный процент при применении промокода Bonus55 (Реклама. ПАО «Московская Биржа». ИНН 7702077840).

Если открывать вклад на год, то ставка будет 17-17.5%, если на больший срок, то ниже. На полтора года ставка будет уже 17.05% в Экспокапитал+, а на 2 года - 15% в МКБ. Поскольку вклады застрахованы в АСВ, бояться странных названий особо не стоит, но и вносить больше 1.25 миллиона тоже. Да, да, я не описалась, 1.25 потому, что банк будет начислять проценты, а страхуется только 1.4 миллиона вместе с процентами.

Если открыть вклад по 17.5%, то за первый год по нему можно будет получить 473 375 рублей, правда с части суммы придется уплатить налог. Если ключевую ставку не изменят, то налогом будет не облагаться только 160 000 рублей, а с остальной суммы будет начислен НДФЛ. Если вы платите НДФЛ по ставке 13%, то его размер составит 40 738.75 рублей. То есть на руки вам останется 432 636.25 рублей.

Альтернативной инвестицией является покупка квартиры и сдача ее в аренду. В этой ЖК еще нет готовых объектов, поэтому я не могу посмотреть за сколько их сдают. Но в районе есть другой крупный ЖК и цены на аренду в нем просто кусаются. Для начала покажу оценку Циана на стоимость студии.

Циан считает, что в данном ЖК студию надо сдавать за 75к. Открываю историю объявлений по сдаче в аренду в этом комплексе и у меня просто отвисает челюсть. Студии по 20-25 квадратов сдавались минимум за 48 000 рублей в мае. И объявления висели не больше 2 недель, то есть спрос есть и он гигантский. Да, вы можете сказать, что если просили 55к не факт, что потом не дали скидку. Но когда я вижу такой спрос и маленькую экспозицию объявления, то думаю, что скидками тут не пахнет.

Если сдавать квартиру даже за 50 000 рублей, то на руки можно получить куда меньше:

- Стоит вычесть 4% - минимальный налог который платит самозанятый - 2000 рублей в месяц;

- Оплату коммунальных услуг по вывозу мусора, содержанию и ремонту, освещение подъезда, налог на имущество - те расходы, которые ложатся на хозяина, а не квартиранта - 2200 рублей в месяц;

- Итого на руки инвестору останется порядка 45800 рублей в месяц или 549 600 рублей за год. Но, тут надо учесть, что оформлена ипотека, при минимальном взносе в месяц необходимо будет платить 47 620 рублей. То есть первое время квартира будет генерировать убыток!!! Но! Если внести чуть больше денег в качестве первоначального взноса, то можно подгадать так, что бы платеж равнялся сумме, которая остается на руки после уплаты коммуналки. Но учитывая, что аренда только дорожает, то уже через некоторое время объект начнет генерировать входящий денежный поток.

Получается небольшая магия. А на самом деле я всегда говорю, что есть обман, а есть статистика. Человек, который умеет крутить цифры, может предложить много разных вариантов и выбрать самый интересный!

Другой вариант

Но есть и другой вариант. Допустим, у вас уже есть квартира и не надо платить за нее ипотеку. Эту квартиру можно сдать, а можно продать и вырученные деньги положить на депозит. Вот у меня есть студия. Я получаю за нее на руки 38800 рублей в месяц или 465 600 рублей в год. Сейчас подобные объекты сдаются даже дороже. Если я продам студию, то получу на руки примерно 9.3 миллиона рублей! Я владею студией меньше 5 лет, поэтому мне придется заплатить налог и мне на руки останется примерно 8 700 000 рублей. В данном расчете я не учитываю оплату услуг риэлтора если он мне понадобится и скидку, которую могут попросить потенциальные покупатели.

Если при текущей гигантской ключевой ставке положить эти деньги на депозит под 17.5%, то доход за год за вычетом налогов составит порядка 1 345 375 рублей. Вот эта цифра уже в 3 раза больше, чем доход, который генерирует квартира и уже хочется задуматься, а правильно ли я выбрала источник для инвестиций...

Важна точка входа

Но на самом деле для любого актива очень важна точка входа. Вот недавно я писала про доллар, который постоянно растет. Вот если бы человек покупал его каждый раз перед началом роста, то он получил бы приличный доход. Но ведь не всегда можно успеть купить до, а вот доходы тех, кто покупал после роста, подъела инфляция. И они на самом деле оказались в минусе. И точно так же дела обстоят с недвижимостью.

Вот возьмем пример с моей квартирой, которая была куплена в ипотеку, которую я успела выплатить до получения ключей. Переплата по ипотеке была небольшой, поэтому для простоты расчета можно считать, что у меня был кэш. Ипотечный договор был заключен 30 июня 2020 года. В этом случае я могла положить 5 017 320 рублей на депозит в 2020 году и доложить 370 269 в 2022. Возьмем данные ЦБ о том какой была максимальная процентная ставка по вкладам в десяти кредитных организаций, привлекающих наибольший объём депозитов физических лиц в начале июля каждого года:

- 2020 - 4,801%

- 2021 - 5,3%;

- 2022 - 7,6%. Но кстати, в данном случае был смысл закрыть депозит открытый в 2021 году в феврале-мерта, потерять доход по нему и открыть новый под 20%. Так и посчитаю;

- 2023 - 7,82%.

Открыв вклады по этим ставкам я могла заработать:

- К июлю 2021 года - 240 881 рубль - 4,801% от 5 млн;

- К июлю 2022 года - 0 рублей, так как я бы переложилась под 20%;

- К июлю 2023 года - 1 125 694 рубля - 20% от 5 млн + 240 881 рубля + 370 269 рублей до вычета налога или 1 миллион рублей после;

- К июлю 2024 года - 471 717 рублей после уплаты НДФЛ по ставке 13%;

Итого мой доход составил бы 1,75 миллионов рублей за 4 года. или 437 тысяч рублей за год.

Но сдавая студию я получила бы только кварплату за 2 года, то есть только 931 200 рублей или 465 600 рублей за год. То есть квартира опять дала больший доход. И в данном случае большую роль сыграл НДФЛ, который мне пришлось вычесть. Но если 931к поделить на 4 года, чтобы учесть простой, то сумма за год выйдет меньше.

Повторюсь, во всех моих расчетах очень важна точка входа, оперативность в принятии решения и диверсификация. Вот если бы инвестор клал деньги на несколько депозитов с разным сроком, то доход был бы выше. А если не переложиться из депозитов открытых в 2022 году под меньшую ставку в новые под 20%, то квартира принесла бы намного больше денег. Когда речь идет про инвестиции очень важны мелкие детали и тут можно нарисовать очень разные исходы событий.

Я по образованию инженер-математик и на своей работе часто занималась как раз построением моделей, так что я могу насчитать очень многое. Но! Я всегда говорю, что при выборе актива очень важно смотреть на свои личные цели, задачи и финансовые возможности. Я захотела купить студию потому, что мне был важен относительно стабильный денежный поток. В 2024 году ключевая ставка будет высокой, а значит именно в это году депозиты будут выигрывать по доходности у аренды. Но я говорю про инвестиции на года, поэтому я не хочу сравнивать конкретно 2024 или 2022 год. Мне нужна картина целиком. А если смотреть на все вместе, то я вижу, что пока недвижимость подорожала, а значит есть бумажная прибыль и значит, если у меня съедит квартирант, я начну сдавать квартиру за большие деньги. И есть надежда, что через N лет она будет сдаваться еще дороже, а вот ставки по депозитам скорее всего такими высокими уже не будут.

Когда я говорю про инвестиции в недвижимость я не хочу их сравнивать по доходности с чем-то еще, поскольку для меня самый главный критерий не деньги в данном случае. Но когда все де начинаю сравнивать, то результаты получаются очень разные.

Приглашаю вас подписываться на мой телеграмм-канал.