Мои постоянные читатели знают, как я не люблю Газпром. Как компанию, как то, что она делает, ну и как эмитента на фондовом рынке. И примечательно, что никогда не любил и никогда в нее не инвестировал. Даже когда она была на пике славы и обещала рекордные дивиденды - как раз тогда я впервые публично признался в нелюбви к Газпрому:

И, о чудо, всего спустя неделю Газпром отменил решение о выплате этих дивидендов, и огромный пласт частных инвесторов взорвался, очень мягко говоря, возмущением и негодованием в адрес этой госкорпорации.

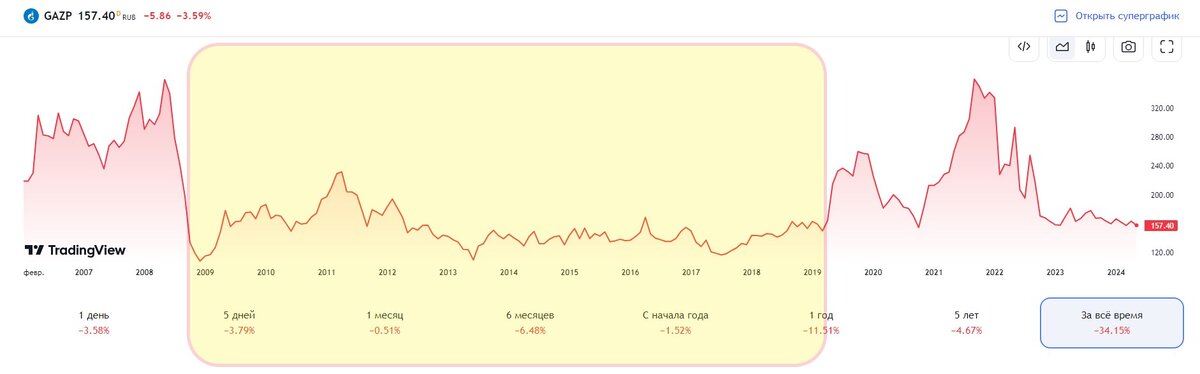

Но вот что интересно. Несмотря на то, что Газпром уже со второй половины 2022 года скатился в убытки, многие продолжали и продолжают покупать его акции в надежде, что "вот когда-то все равно стрельнет". Я не спорю, всякое бывает, но могу напомнить, что в акциях Газпрома уже наблюдалось "потерянное десятилетие" с 2009 по 2019 годы.

И сейчас акции уже 2 года подряд стоят столько же, сколько стоили тогда, после обвала 2009 года. В рублях. Понимаете, да? Рубль с тех пор подешевел более чем втрое, а цена акций та же. Ну супервыгодное вложение же, что тут еще сказать. Более "эффективной" госкомпанией является разве что банк ВТБ.

Ну вот, несмотря на все это, несмотря на то, что было очевидно (с моей точки зрения), что 2023 год компания закончит с большим убытком), многие частные инвесторы упорно продолжали покупать эти акции и даже ожидали выплату дивидендов. И даже сейчас продолжают ее ожидать, уже точно зная о финансовых результатах! Ну вдруг случится чудо... (ну а почему нет, может, государство решит потрясти свое детище даже в убыточном состоянии и вытряхнуть из него все, что там еще осталось).

Сегодня была опубликована отчетность Газпрома по МСФО, из которой видно, что убыток компании за 2023 год составил 629,1 млрд рублей. Для сравнения, в 2022 году компания отчиталась о прибыли 1,23 трлн рублей, при том, что достигнут такой результат был только за счет первого полугодия (второе было убыточным).

И как обратили внимание СМИ, это первый годовой убыток с 1999 года.

Еще более примечательно, что консенсус-прогноз, например, аналитиков "Интерфакса" ожидал прибыль в размере 447 млрд рублей. Откуда?!

Я подробно не анализировал компанию, а чисто по показателям падения экспорта был уверен в убытке, но... даже я ожидал, что он будет меньше. Навскидку я думал, что он в крайнем случае составит 500 млрд рублей, и то вряд ли, скорее, будет 2-3 сотни миллиардов. Повторюсь, это без подробного анализа, чисто навскидку, исходя из своего инвесторского опыта и результатов 1 полугодия, когда, напомню, была зафиксирована "бумажная" прибыль от неосновной деятельности, в большей части - за счет девальвации рубля и валютной переоценки.

Сейчас посмотрел: аналитики брокерских компаний тоже ждали меньше. Даже околонулевой результат ждали. То есть, убытки превзошли все ожидания.

Второе же полугодие, получается, не вытянули ни валютная переоценка, ни прибыль дочерних структур. А, например, Газпромнефть сработала с неплохой прибылью, большая часть которой пойдет головной структуре Газпрома.

Убыток компании за 2 полугодие составил 925 млрд рублей! (почти 1 трлн!).

И вот с этим всем итоговый годовой убыток почти 630 млрд. Я уже писал это слово, но оно опять будет кстати: дозамораживались!

Еще немного показателей из отчетности. Выручка «Газпрома» по итогам 2023 года сократилась на 3 трлн рублей - до 8,6 трлн руб. EBITDA составила 618 млрд руб.

Выручка от продажи непосредственно газа (то есть, от основной деятельности) снизилась в 2 раза - до 3,125 трлн руб. А выручка от продажи нефти Газпромнефтью, наоборот, подросла, но только на 4,3% - до 4,1 трлн рублей.

Сравним эти 2 выручки и увидим: дошло до того, что выручка от основной деятельности стала на 25% ниже, чем выручка от дополнительной деятельности дочерней структуры! (3,1 трлн против 4,1 трлн рублей). Это нормально для "газового гиганта"?

Также в отчете указывается, что «Газпром» ожидает общий объем инвестиций в 2024 году на уровне 2,57 трлн руб. Это на 16% меньше, чем в 2023.

На этом графике сегодняшнего дня видно, как рухнули надежды инвесторов, которые еще чего-то ждали от Газпрома в нынешней ситуации - в момент выхода отчетности акции резко обвалились на 5%.

А поскольку у нас Газпром занимает второе место в индексе, то столь заметное обрушение его акций потянуло за собой и весь рынок - индекс Мосбиржи к концу дневной сессии потерял около 1% (несмотря на разгар дивидендного сезона).

В общем, вот так бывает, когда компания начинает вести не экономическую, а политическую деятельность.

Ну а в этой цифре -630 млрд убытка сразу все, что многократно писали мне в комментариях ярые защитники российского газа (это для многих прям как четвертый государственный символ, ну или пятый, после нефти еще): и "непрекращающиеся" поставки в Европу обходными путями, потому что они там все равно не могут обойтись без России, и супервыгодные, ничуть не убыточные поставки в Китай, и все остальное. Вот вам оно все в этой одной цифре.

Почему-то вспомнилось, как в конце 2023 года аналитики самого Газпрома прогнозировали взлет своих акций почти до 300 рублей. Я не шучу, даже писал тогда об этом:

А еще напомню, что -630 млрд - это, возможно, еще не предел. Потому что глава комитета Госдумы по энергетике говорил, что к 2025 году будет -1 трлн.

Вот такие дела.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.