Сегодня стала известна оценка МТС Банка на IPO. Она составит от 2350 рублей до 2500 рублей за акцию, что соответствует рыночной капитализации банка в размере 70 - 75 млрд рублей. Это краткий пост без углубления в историю банка с его несколькими допэмиссиями, так как в IPO участвовать не планирую

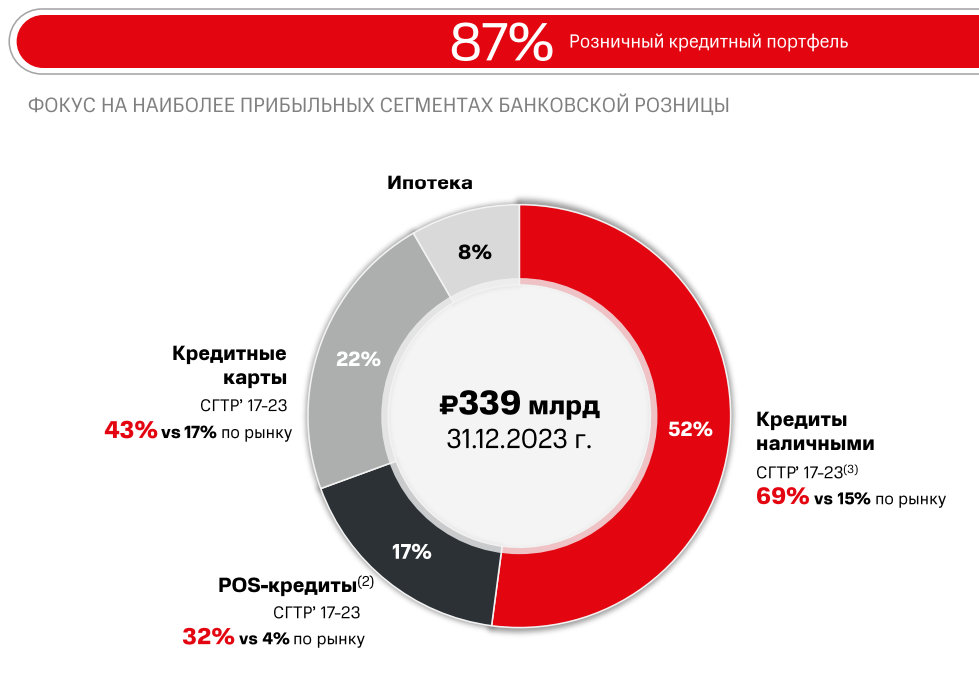

МТС Банк - это #24 банк в России по активам. Специализируются на розничных кредитах наличными, кредитках и POS-кредитовании (привет МФО)

Основные параметры:

Капитал 76 млрд

Чистая прибыль 12,5 млрд

Капитализация 75 млрд (при цене IPO 2450 за акцию)

Рентабельность капитала (ROE) без субордов по годам:

2018 - 3%

2019 - 8,2%

2020 - 3%

2021 - 13,3%

2022 - 5,9%

2023 - 19,7%

То есть нам предлагают купить банк по активам в 2 раза ниже БСПБ, с хорошей базой клиентов МТС, который работает в наиболее рискованном сегменте за 6 прибылей, рентабельностью 20% и 1 капитал

В это же время:

- Сбер стоит 4,6 прибыли и 1 капитал с ROE 23%

- Совкомбанк стоит 4,2 прибыли, 1,3 капитала с ROE 36%

- Банк СПБ стоит 3,3 прибыли, 0,8 капитала с ROE 27%

Думаю, причины почему МТС Банк не интересен понятны. Участвовать можно только в том случае, если вы верите в дальнейший активный рост банка