Краткий дайджест по рынкам и инструментам. Линкеры ОФЗ ускорили падение, догоняют бумаги с фиксированным купоном. Слабеет на падающих объемах рубль. Продолжают расти российские акции. КИВИ не осилил оферту по КИВИФ 1Р02: хватило денег только на 1,7% объема.

Задача рубрики: наглядно показать динамику активов.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски.

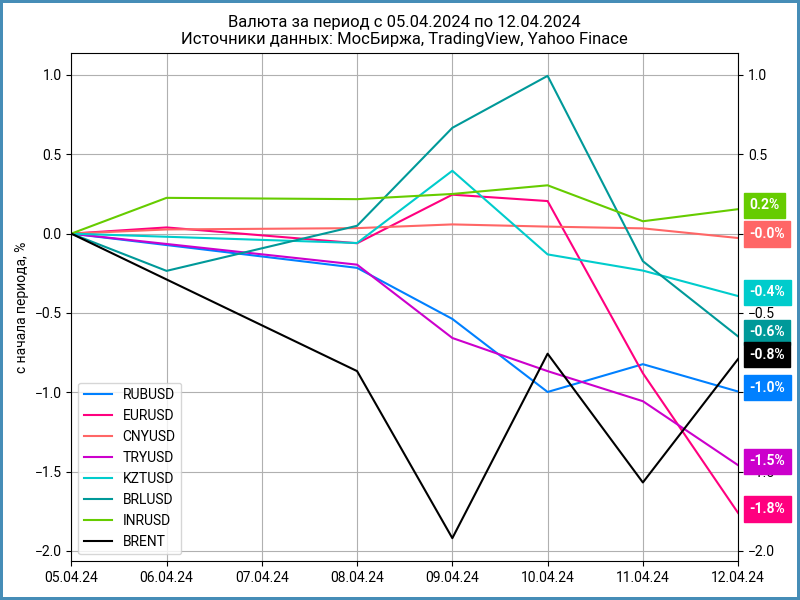

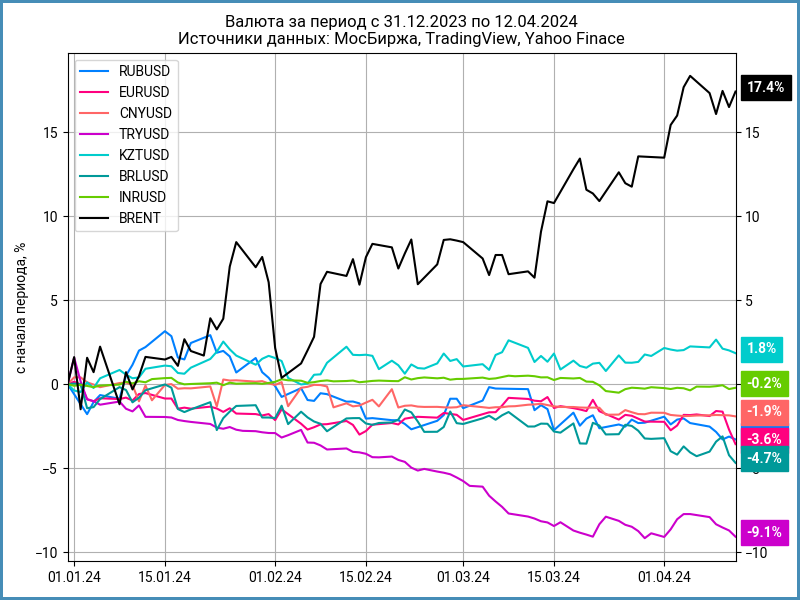

Валюта

Рубль потерял 1% по итогам недели, закрыл пятницу на уровне 93,43 руб./$. Рубль слабеет на падающих объемах, тенденция под вопросом. Держится около отметки $90 нефть Brent. Может поддержать котировки нефти эскалация на Ближнем Востоке.

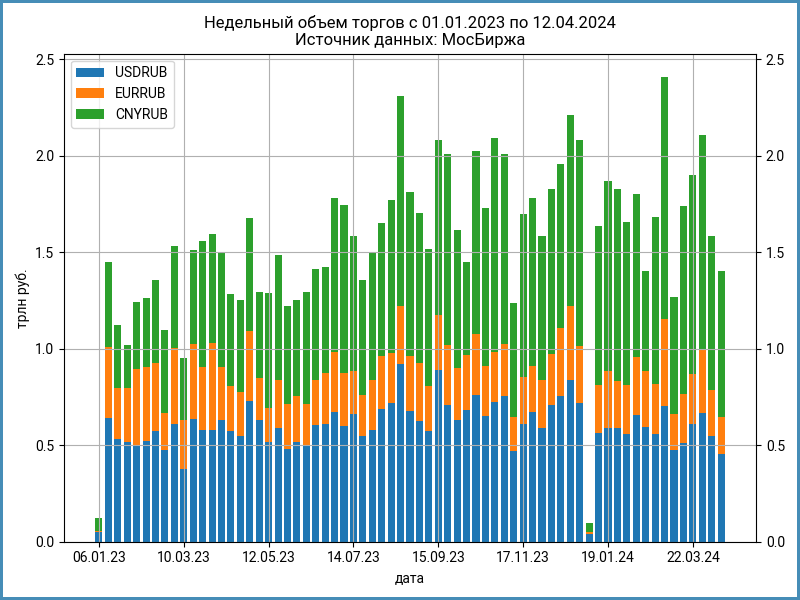

Снова снизился недельный объем торгов валютой на МосБирже: 1,4 трлн руб. против 1,6 трлн руб. неделей ранее или -11,6%. Евро потерял 18,7%, оборот упал до 192 млрд руб. Близкий результат у доллара: -17,3%, падение с 548 млрд руб. до 453 млрд руб. Лучше выступил юань: -5,7%, снижение с 801 млрд руб. до 756 млрд руб. Доля юаня выросла до 53,9%.

Растет индекс доходности валютных свопов OISFIXUSD: 14,5% годовых в сравнении с 11,3% годовых на прошлой неделе, что дает ставку по долларам 1,2% годовых. Офшорный SOFR без изменений: 5,3% годовых. Уровень закрытия долларового РЕПО с КСУ: 0,5% годовых против 4,95% годовых неделей ранее. Это может говорить о краткосрочном дефиците рубля, который привлекают через операции валютного свопа и РЕПО с КСУ.

Облигации

Замедлил падение индекс госбумаг: -0,3% за неделю. Ускорились линкеры: -1%. Флоатеры ОФЗ, корпоративные выпуски и высокодоходные облигации потеряли 0,1%.

Перешли к росту доходности в средней части кривой ОФЗ с дюрацией 2-5 лет: +0,2%.

Слабее прошел аукцион 10 апреля: собрали 75,2 млрд руб. вместе с ДРПА в сравнении с 88,7 млрд руб. на прошлом аукционе. Минфин вернулся к дисконтам.

Вырос до 15,69% годовых RUSFAR. Значение RUONIA за четверг: 15,64% годовых. Профицит банковской ликвидности: 1 трлн руб. против 1,2 трлн руб. неделей ранее.

Насторожила недельная инфляция: +8,7% в сравнении +5,4% в прошлом отчете. Цифра без учета авиаперелетов: +8,9% против +5,4% неделей ранее. Мартовская инфляция от Росстата: +0,39% в сравнении с оценкой +0,31% по недельным данным.

Сузились спреды в группах ruAAA и ruA, изменились слабо в ruAA и ruBBB, стабилизируется ruBB.

Любопытно разместилась Ульяновская область: поставили купон 16% годовых, что соответствует доходности к погашению 16,98% годовых и спреду 350 бп к кривой ОФЗ. Это в 2 раза шире среднего значения по старым выпускам. Бумага закрыла пятницу на отметке 100,85%.

Вышел на рынок ГИДРОМАШСЕРВИС: купон снизили с 16% годовых до 15,25% годовых, что соответствует доходности к погашению 16,36% годовых и спреду 267 бп к кривой ОФЗ, близко к среднему за 6 месяцев. Выпуск рос до 100,89% после технического размещения в пятницу, закрылся на отметке 100,19%.

КИВИ не смог рассчитаться по оферте флоатера КИВИФ 1Р02: выкупили 141,9 тыс. бумаг или 1,7% от предъявленного объема. Кому-то очень повезло. Общий размер неисполненных обязательств вместе с НКД: 8,5 млрд руб. Любопытно посмотреть на цену бумаги в понедельник: раскрытие прошло в обед пятницы, падение котировок до 78,51% от номинала – слабая реакция на такое событие.

Замещающие облигации

Выросла выше 7,5% годовых доходность долларового ПИК К 1Р5. Исключил короткий ГТЛК ЗО24Д, который гасится в конце мая 2024 года: на таком сроке небольшие движения цены сильно меняют доходность, что путает. Выросли доходности коротких выпусков Газпрома в евро.

Запускает замещение 4 выпусков еврооблигаций РЖД: старт 15 апреля, 1 выпуск в швейцарских франках и 3 в рублях.

Акции

Индекс МосБиржи по итогам недели: +1,8%, закрыл пятницу выше отметки 3450 пунктов. Индекс вышел на уровни конца января 2022 года. Лидировал по итогам недели индекс металлов и добычи: +5,3%. В аутсайдерах ИТ и финансы: -0,3%.

Не успел разобрать МФК Займер до IPO: компания разместила акции на 3,5 млрд руб. по нижней границе диапазона, 235 руб./акцию. Это соответствует капитализации 23,5 млрд руб. Средняя аллокация для розницы: 14%. Не сложилось с иксами в 1 день торгов: 239,9 руб. или +2,1% к цене IPO – максимум дня, закрытие – 234,9 руб.

Снижались американские S&P 500 и NASDAQ: -1,6% и -0,5% на фоне слабой отчетности финансового сектора, данных по инфляции и росте геополитической напряженности. Попал под давление китайских регуляторов высокотехнологичный сектор: Китай планирует заместить иностранные чипы к 2027 году.

Вернулись к коррекции китайские акции: -1,6% по итогам недели. Остается запас с начала года: +1,5%.

Драгметаллы

Лидировали платина и палладий по итогам недели: +6,7% и +6,3%. Платина почти вышла в ноль с начала года, палладий остается в минусе: -4,2%. Увеличивает отрыв от золота серебро: золото выросло на 1,3% за неделю, серебро – на 3,1%.

Котировки золота поддерживает новый рост напряженности на Ближнем Востоке. Это будет основным источником волатильности для рынка в ближайшие дни.

Криптовалюты

Неделя прошла под знаком коррекции для BTC и ETH: -0,9% и -2,3%. Пытается закрепиться выше $70k BTC, пока без успехов. Двигается к $3k ETH.

Американская КЦБ задерживает одобрение опционов на BTC-фонды Grayscale и Bitwise.

Появляются первые признаки охлаждения интереса инвесторов к спот-ETF на BTC: получил дневной нетто-отток фонд GBTC от Grayscale после долгого периода притоков.

Недвижимость

Получил импульс индекс недвижимости: +0,8% за неделю. Результат с начала года: +4,2% в сравнении с инфляцией +2,12%. Сравню с индексом IRN в следующих итогах. Добавил для сравнения график индекса IRN с начала года, оставлю без выводов и комментариев.

При частичном или полном цитировании ссылка на источник обязательна.