Добрый день, Инвестсообщество!

Продолжаем обсуждать лучшие дивидендные идеи, которые есть сейчас на рынке. В целом, они не поменялись, но есть дополнения, так что эта статья не будет потерей вашего и моего времени.

Не давно выходила большая статья про неэффективности и риски о которых стоит помнить, инвестируя в апреле и мае 2024 года. Если не читали, то советую к прочтению.

А если вы её читали, то хочу сказать большое спасибо за обратную связь в виде лайков и подписок. Очень приятно чувствовать, что вам не всё равно! Ещё раз спасибо!

ДИВИДЕНДНЫЕ ИДЕИ

СБЕР

Зелёный гигант продолжает показывать положительную динамику, несмотря на высокую ключевую ставку. Даже стоимость риска уменьшилась и стал расти кредитный портфель юрлиц.

Чистая прибыль растёт год к году, а значит при сохранении динамики дивиденды за 2024 год будут выше.

Это лучшее сочетание, когда по компании есть хорошие дивиденды, а следующие прогнозируются ещë выше. К тому же на дивиденды идёт только 50% от чистой прибыли, а остальное на развитие.

Всё это создаёт хорошую маржу безопасности. Но не забывайте, что финансовый сектор очень чувствителен к кризисам. Сбер уже показывал, как умеет складываться. Впрочем это всегда шанс для набора позиции.

Все мы ждём снижения ключевой ставки во второй половине года, а значит и переоценится норма доходности на рынке. При растущем дивиденде это дополнительный драйвер для роста котировок.

Пример. Допустим, что Сбер в этом году будет отсекаться с дивидендной доходностью в 10.5% годовых при дивиденде в 33.4 рубля - это 318 рублей за акцию. В 2025 году норма доходности упадёт до 9%, а дивиденд вырастет до 36 рублей, то стоимость будет 400 рублей за акцию.

Разумеется, такого прогноза не достаточно для принятия инвестиционного решения, но даже если обрисовывать картину такими "широкими мазками" становится понятно, что Сбер можно покупать и сейчас, если у вас его недостаточно в портфеле.

Пока котировки переваривают предыдущий рост и топчутся на месте. Компания тяжёлая, чтобы быстро расти нужно ждать рекомендации дивидендов, до этого момента можно добирать позицию.

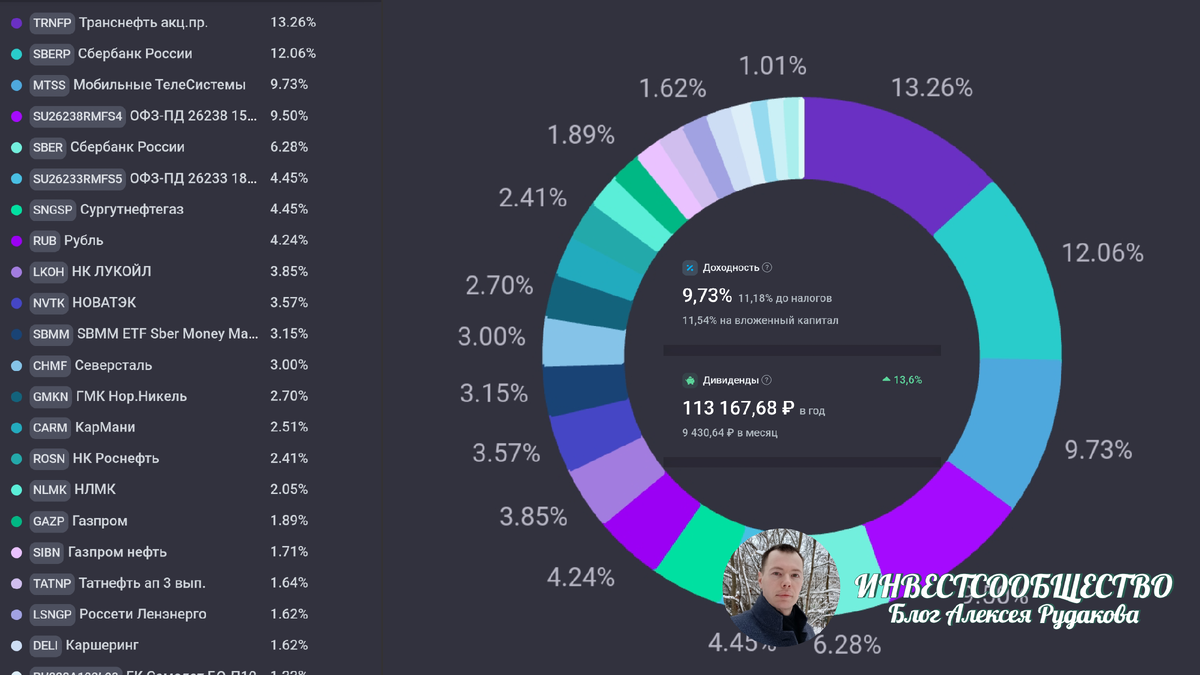

ДивПортфель:

Я просто держу свои 18,5% от портфеля. Из них 6.3% я брал спекулятивно - передержать деньги, пока не найду идею по лучше. В итоге скорее всего просто буду держать всё.

ДЛИННЫЕ ОФЗ

Я продолжаю "топить" за эту идею. На мой взгляд она лучшая на рынке.

Недавнее заявление Набиуллиной, что мы прошли пик инфляции это первый сигнал о том, что точка входа где-то рядом.

Теперь надо следить за размещением ОФЗ Минфином, пока они льют на рынок длинные ОФЗ с премией, давление на котировки будет сохраняться.

Пока очевидно, что тут всё грустно. Я уже в позициях, а при таком снижении у меня появляется желание набрать побольше.

К тому же доходы в бюджет Российской Федерации выросли за 1 квартал, а это может снизить желание МинФина агрессивно размещаться.

Напомню, что средняя историческая доходность индекса Мосбиржи 14%, а тут уже есть 13,9% на почти безрисковом инструменте. Хотя именно выпуск 26243 мне не нравится.

Конечная доходность важна, если вы планируете держать деньги до погашения, а тут интереснее сыграть на переоценке, а переоценка по некоторым выпускам большая - 26238 и 26230. Потенциал переоценки в 30-40%.

Мы можем не угадать с вами когда заходить, но я готов ждать год или два года с купонной доходностью в 11-12%. При плохом раскладе мы получим за 2 года 52% (30% +11%+11%) и это почти без риска.

ДивПортфель:

У меня 2 выпуска 26233 и 26238 в общем занимают 13,6%. Планирую добирать. Возьму наверное 26230.

ТРАНСНЕФТЬ

В последние два выпуска ДивИдей в комментариях говорили о Транснефти. Мне не очень нравится цена на компанию в моменте, но предлагаю о ней поговорить - так как это качественный актив, как раз для дивидендных инвесторов.

В декабре 2023 я делал большой обзор Транснефти. Сильных изменений нет и кто хочет глубже вникнуть в компанию, может почитать 👇

А здесь коснёмся только основного. 🤔

Высокая ключевая ставка с нами надолго и по этому советую обращать внимание на чистый долг. Компания имеет денежную подушку (отрицательный чистый долг) и она растёт, а это будет приносить дополнительный финансовый доход.

Чистая прибыль растёт, а так как компания платит 50% от чистой прибыли, то и дивиденды тоже подрастают. У Транснефти цены на транспортировку индексируются Государством приблизительно на уровень инфляции, а значит стоит ожидать роста выручки и прибыли на уровень инфляции.

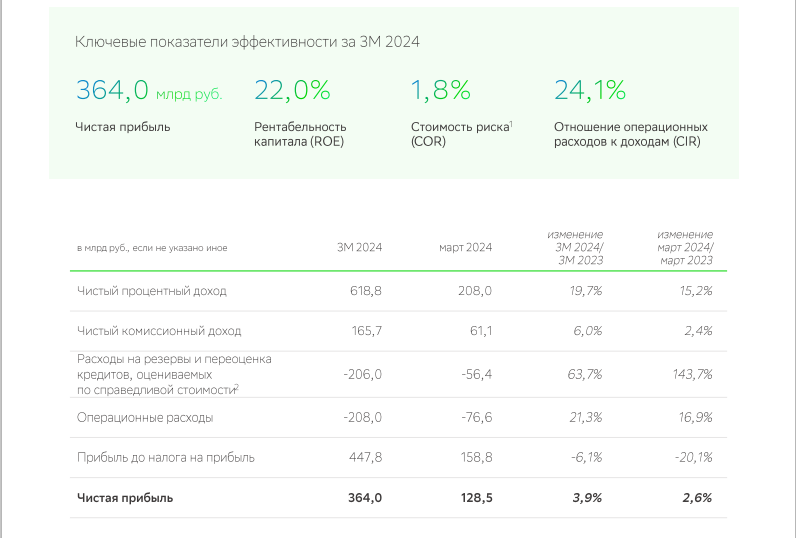

А если вы внимательно посмотрите на чистую прибыль(скрин выше), то тут совсем не похоже на стабильный рост на уровень инфляции. )))

Самый главный момент, который влияет на выручку это объём прокачки нефти и нефтепродуктов, а он не сокращается и это хорошо!

Идеально брать ниже 1600 рублей за акцию. Но с учётом предстоящего дивидендного сезона нам вряд ли повезёт увидеть такую цену в ближайшее время.

Прогнозы по дивидендам сильно разнятся от 170 до 205 рублей на акцию.

Но если учитывать, что чистая прибыль постоянно скачет, то нет смыла брать компанию выше 1700 рублей за акцию. Потому что следующие дивиденды могут быть ниже.

Транснефть это тот случай, когда надо покупать на проливах, так как бизнес выживет в любых условиях.

ДивПортфель:

У меня 100 акций. ))) То есть после сплита я не стал продавать часть позиции. Держу 13.4% от портфеля.

РОСНЕФТЬ и ЛУКОЙЛ

Скоро начинается дивидендный сезон и все дивидендные компании подрастают к выплатам, так что всё что не купите, вероятно, будет расти на горизонте май-июль.

Из нефтянки в моменте хочу выделить только эти две компании:

- у Роснефти отличные перспективы с прицелом на 2025-2026 год.

Следим за развитие Восток Ойл;

- Лукойл ожидаются высокие дивиденды и возможно байбек;

Сейчас нефть растёт и нефтяники пойдут вверх, но вероятно это временное явление из-за заявлений Ирана про "мстю" Израилю. В общем, если будет касаться линии поддержки, то можно добрать.

Блин, ну как добирать Лукойл на исторических хаях. Я понимаю, что фундаментальный анализ просто кричит, что нужно брать, но это так тяжело.

Про Лукойл было более подробно в этой статье:👇

ДивПортфель:

Я немного добрал Роснефть и Лукойл. Роснефть до 2.4%, а Лукойл до 3.85%.

ВМЕСТО ВЫВОДА

По факту, сейчас нет супер-идей для инвестирования. Из всего, что есть, меня привлекают именно длинные ОФЗ. Вопрос лишь в том, когда в них заходить.

Это уже стало сказываться на моём портфеле. Посмотрите на объём валюты и фонда денежного рынка:

Эти 7.4% от портфеля я просто не знаю, куда пристроить. Хорошо, что фонды денежного рынка дают доходность на уровне ключевой ставки.

Для успокоения я называю это резервом, но пока на рынке складывается всё так, что как минимум пару месяцев после дивидендного сезона мы ещё порастём, а вот что дальше...

Если было полезно и информативно, то поставьте лайк - это помогает каналу развиваться и выводить его статьи в ленту рекомендаций. Заранее спасибо!

Друзья, а что вы сейчас покупаете на рынке? Пишите, делитесь и будем обсуждать идеи!

ЭТО ИНТЕРЕСНО:

- Не является индивидуальной инвестиционной рекомендацией.

Пишите, буду рад пообщаться!