Добрый день, Инвестсообщество!

Новая неделя и новые вводные, а значит стоит пересмотреть топ пяти идей, что лучшего есть на рынке для добавления в дивидендный портфель.

В комментариях к предыдущей статье были вопросы почему я не упомянул Лукойл и Транснефть. И теперь я исправляюсь. )))

Не будем тянуть резину и переходим к нашему топу.

ДИВИДЕНДНЫЕ ИДЕИ НА РЫНКЕ

СБЕР

Если у вас полно Сбера в портфеле, а вероятно так и есть, то продолжаем просто держать. Банк растёт с минимальными откатами.

С одной стороны, кажется, что он уже стоит дорого, но единственный вариант его купить дешевле это дивидендная отсечка и то далеко не факт, что дадут.

Как видите Сбер продолжает расти в своём коридоре. Бумага очень тяжелая и ждать здесь быстрого роста не стоит.

Напомню, что у них:

- стремительно падает выдача жилищных кредитов;

- заметное снижение кредитного портфеля юрлиц;

- большой приток денег на депозиты, которые очень сложно вкладывать с предыдущей рентабельностью.

Так что внимательно смотрим на ежемесячные пресс релизы банка.

ДивПортфель:

У меня почти 20% Сбера в портфеле. Продолжаю держать.

Так как у меня большая доля портфеля в Сбере, то я обязательно буду освещать в статьях/постах дела компании. Вам лишь нужно подписаться, чтобы быть в курсе.

РОСНЕФТЬ, ГАЗПРОМНЕФТЬ и ТАТНЕФТЬ

Нет-нет. Статья не как предыдущая, но идея сохраняется и в этих компаниях тоже. В предыдущей статья я писал, что пифам разрешили продавать акции компаний стратегического значения и они стали делать ребалансировку и тем самым пролили немного котировки.

Это была отличная возможность докупить их в портфель.

Прогнозная дивидендная доходность на уровне 10.7%, что по факту не так много. В моменте есть идеи приносящие больше, но здесь хороший вариант на долгосрок.

И несмотря на то, что они немного отрасли нефтяной сектор остаётся интересным для вложений и это благодаря высокой цене на нефть.

В целом, стоит ожидать возвращения нефти в этот ценовой коридор. Ходят слухи, что Saudi Aramco планирует дополнительное размещение акций и лучше размещаться, когда нефть дорогая.

Правда или нет, мы никогда не узнаем, но если так, то цена быстро вниз не вернётся и 2-ой квартал для нефтяного сектора будет золотым.

ДивПортфель:

У меня на все три компании около 6% портфеля. Сейчас в основной портфель не докупал, но приглядывался и ждал большего снижения.

А вот в спекулятивный портфель я добавил на отыгрыш идеи:

- Пифы заканчивают ребалансировку;

- Рост цены на нефть, ещё не отразился на котировках компаний.

ЛУКОЙЛ

Друзья, вы были правы по поводу Лукойла. Я его несправедливо забыл из-за того, что он переписывает исторические хаи, но по показателям он очень дешевый и лучше чем предыдущие три компании.

Здесь дивидендная доходность на уровне 12,8%, причем она будет не разовая. Бонусом вы получаете вполне возможный обратный выкуп акций. Посмотрите, как такой выкуп повлиял на котировки Магнита. Здесь мы можем увидеть тоже самое.

По этому на откатах стоит однозначно подбирать, но в случае если обратного выкупа не будет, то до справедливой цены около 10-15%.

То есть остаются вопросы к соотношению риска и доходности.

И чтобы сильно не грузить покажу лишь пару скринов со смартлаба с показателями компании.

Чистая прибыль при сохранении таких цен на нефть будет на уровне 2023 года, так что в теории по Лукойлу мы можем увидеть дивиденды больше 1100 рублей в следующем году.

Отрицательный чистый долг в 784 млрд. рублей. Так как у компании более-менее одинаковые капитальные затраты эти деньги могут пойти на обратный выкуп или дивиденды.

Конечно, лучший вариант если найдут активы, которые можно выкупить с рынка.

В любом случае, не иметь долгов и иметь на балансе 784 млрд. рублей при такой высокой ключевой ставке это очень круто - проценты по кредитам не сказываются на чистой прибыли, а деньги приносят процентный доход.

ДивПортфель:

У меня 3.1% в портфеле. Не могу себя заставить покупать по таким ценам, но цифры говорят, что надо.

НОВАТЭК

Опять идут плохие новости. Компания частично заморозит проект Арктик СПГ 2. Добыча природного газа с этого проекта значительно упала.

Проблема в том, что для этого проекта нужны газовозы ледового класса, а их нам не дают. Хотя компания заказывала 6 штук (3 почти готовы), но нечестная конкуренция через санкции даёт о себе знать.

Тут главное не пропустить смену тренда. В последнее время котировки начинают расти прежде. чем выйдет хорошая новость.

А они здесь будут. Дело в том, что вопрос решается на государственном уровне, а значит решение будет.

ДивПортфель:

У меня 3.6% в портфеле. Буду добирать при смене тренда.

Пугают новости о том, что компания хочет сейчас сосредоточиться на проекте в Мурманске - это новые капитальные затраты и снова придётся ждать...

ДЛИННЫЕ ОФЗ

Главный вопрос, когда мы увидим однозначную ставку. Пока всё говорит о том, что это будет в 2025 году, а может и нет. Тем времени RGBI продолжает падать.

Дно где-то рядом.))) Пока выходят новости, что размещение ОФЗ объявляются не состоявшимися из-за отсутствия нормальных предложений со стороны банков.

Напомню, что последнее падение было связано с агрессивным поведением Минфина. Минфин размещал ОФЗ с премией к рынку, чтобы разместить достаточный объём и это пролило рынок.

Теперь же Минфин не готов размещать с более высокой доходностью, а значит давление на котировки снизится.

Доходность на почти безрисковом инструменте уже 13.6-13.8%. Здесь кроется большая переоценка, как только начнётся снижение ключевой ставки.

К тому же можно и подождать 1,5-2 года снижения ключевой ставки, получая 11-12% купонную доходность. Не все акции дают такие дивиденды.

На мой взгляд это суперидея для дивидендного портфеля "зафиксировать" 11-12% доходность и получить переоценку около 30% на почти безрисковом активе.

ДивПортфель:

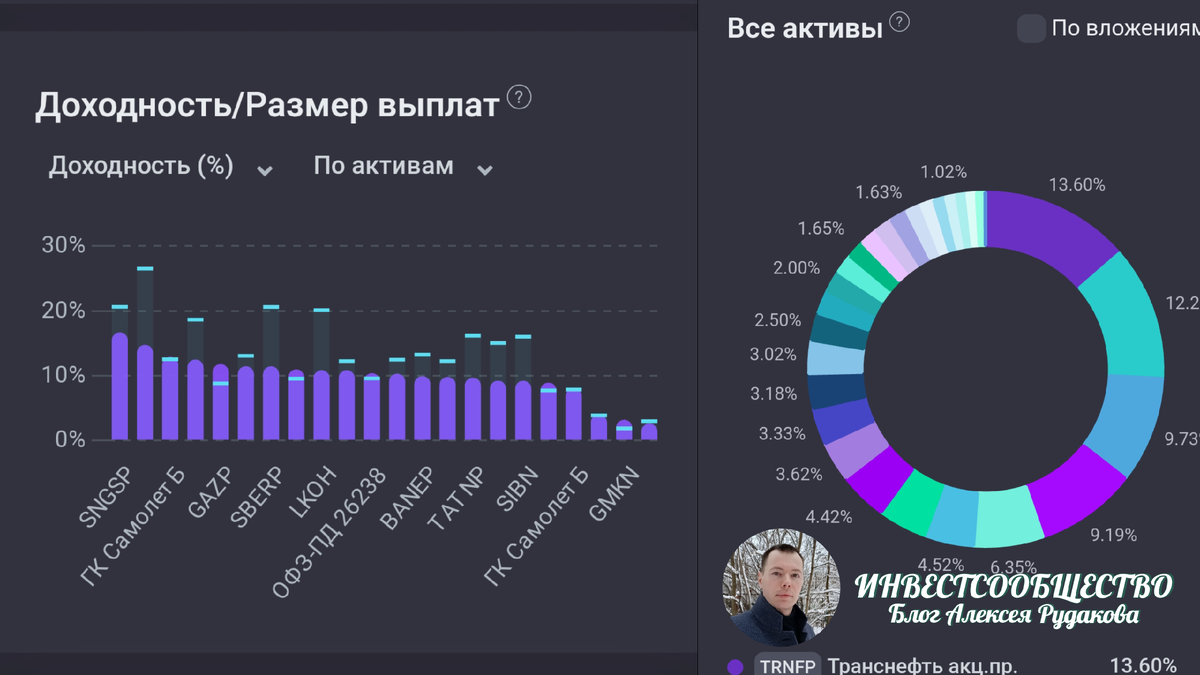

У меня ОФЗ 26233 - 4.52% в портфеле, ОФЗ 26238 - 9.19%. Чем будет ниже, тем больше буду добирать. Хочу в длинных ОФЗ держать около 20%.

Друзья, а какие идеи вам больше понравились? Пишите в комментариях, пообщаемся!

ЭТО ИНТЕРЕСНО:

- Не является индивидуальной инвестиционной рекомендацией.

Пишите, буду рад пообщаться!