Я - счастливый человек! Знаете почему? Я смогла освободиться от кредитной зависимости...

История долгая...Чтобы не утомлять читателей, я ее разбила на три части.

Подпишитесь на мой канал Василиса Премудрая и Вы не пропустите эту непростую долгую историю из моей жизни.

Краткая история развития кредитования с древнейших времен до нашего времени

Во все времена были люди, которые брали в долг, и те, которые давали.

1) Первые упоминания о кредитах относятся к 3-му тысячелетию до нашей эры, к временам древнейших государств Ассирии, Вавилона и Египта.

Тогда займы носили вещественную форму и в основном выдавались на потребительские нужды. Например, бедный крестьянин мог взять у зажиточного мешок зерна для посева, а после сбора урожая вернуть полтора - с «процентами».

На той стадии развития человечества закон был суров к тем, кто не вернул задолженность вовремя: они становились рабами кредитора.

В Древнем Вавилоне, согласно законам царя Хаммурапи, должникам разрешалось оставить в качестве залога родственников и даже детей.

В Древнем Риме горе-заемщика заключали в долговую тюрьму, пока он полностью не выплатит кредит, либо он становился рабом кредитора. Кредитор мог вернуть свои деньги, продав должника на базаре.

Кстати, актуальное во все времена слово «кредит» происходит именно от лат. credere - верить, доверять, ссужать в долг.

2) В Средние века ростовщичество осуждалось церковью. Давать деньги под проценты считалось тяжким грехом.

Во времена позднего Средневековья (в XIV веке) находчивые итальянские банкиры придумали вместо денег выдавать заемщику вексель, который следовало погасить в оговоренный срок. Должник уплачивал по векселю сумму, превышающую полученную, то есть возвращали с процентом.

В XV веке появились первые ломбарды, их идея и реализация принадлежит французскому монаху Бернабе де Терни. В ту эпоху кредитные ставки составляли от 200 до 300%, а монах решил сделать их ниже и тем самым противостоять произволу ростовщиков.

3) В эпоху Возрождения займы были уже полностью узаконены. В XVI веке в Европе появились первые коммерческие банки, основными их клиентами были промышленники и торговцы.

Государственная власть уже не запрещала долговые операции, а пыталась регулировать рынок, устанавливая фиксированный размер максимальной ставки. Основной причиной тому стало то, что кредит поменял адресата: займами активно пользовалась знать - для покупки предметов роскоши, для развлечений, а иногда даже для ведения междоусобных войн.

Граждане, как и прежде, предпочитали обратиться к ростовщику или в ломбард.

Кроме денежных и вексельных, в те времена существовал еще один вид займа - приобретение товара в кредит у производителя. Аристократы и простые рабочие могли брать продукцию у мясников, бакалейщиков, пекарей, портных в течение многих лет подряд.

Кредит в современном понимании ведет свое начало со времен промышленной революции.

Бурное развитие производства и торговли способствовали развитию коммерческими банками филиалов.

4) Потребительское кредитование явилось следствием массового производства.

По факту банки вышли на рынок розничных частных кредитов сравнительно недавно - после Второй мировой войны.

5) Аналогичный путь прошел кредит и в России.

Долгое время широкое распространение имело ростовщичество.

Процент был довольно высок - от 30 и больше. Крестьяне порой закладывали последние рубахи, а дворяне - поместья и крепостных. Однако в середине XVIII века ростовщичество было запрещено законом. Тогда и появились первые кредитные организации.

В 1754 году по указу Елизаветы Петровны были открыты дворянские заемные банки в Петербурге и Москве. Как и европейских странах, максимальная ставка была прописана законодательно и составляла 6% годовых.

Первый Государственный коммерческий банк, специализировавшийся на кредитовании купечества, был открыт лишь в 1817 году. Частные коммерческие банки появились раньше, но они выдавали небольшие суммы, так как не располагали большими капиталами. Шли туда чаще всего по рекомендации.

Отмена крепостного права в 1861 году вызвала активное развитие кредитования, другой этап бурного развития случился во время промышленной революции.

Уже в конце XIX века в России открылись Крестьянский поземельный банк и Дворянский банк. Первый выдавал кредиты на покупку земли крестьянам, второй - на приобретение жилья знати.

6) Потребительский кредит существовал и в СССР. Выдавал его, кстати, не только единственный тогда государственный банк, а также кооперативные и торговые организации (населению для покупки предметов личного потребления).

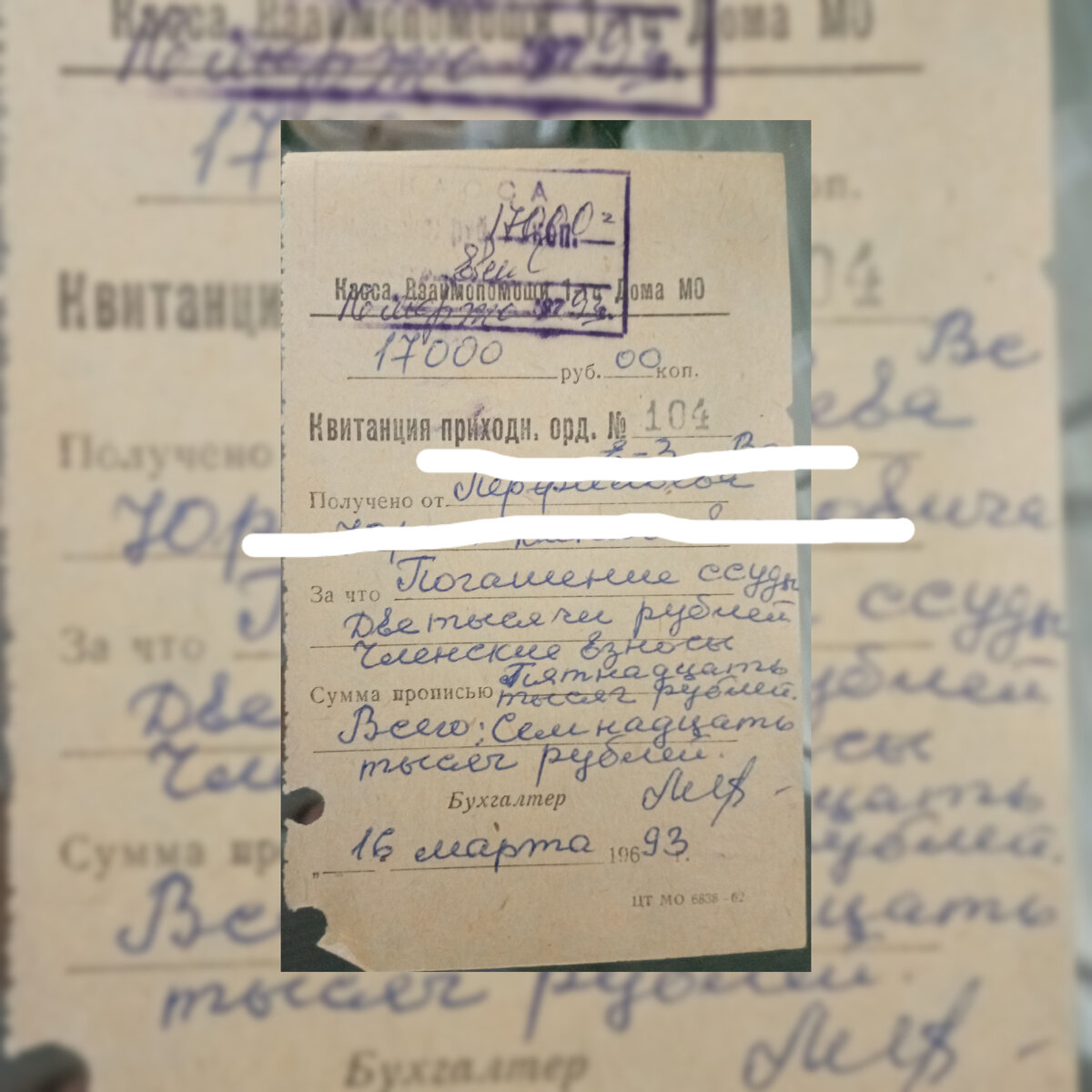

Также денежные ссуды нецелевого характера выдавали ломбарды под залог имущества, фонды творческих союзов и кассы взаимопомощи. Последние были очень распространены в советское время.

Касса взаимопомощи представляла собой добровольную организацию членов профсоюза для оказания взаимной товарищеской материальной помощи.

Отдаленно она напоминает современные кооперативные организации. Создавалась касса профсоюзным комитетом только в том случае, если набиралось хотя бы 15 человек, желающих быть ее членами.

Чтобы получить кредит в кассе взаимопомощи, нужно было состоять в профсоюзе. Тем, кто не являлся членом организации, ссуды были недоступны. При вступлении уплачивался взнос в размере 0,5% месячного заработка.

Столько же требовалось вносить в фонд кассы каждый месяц. Чтобы, наконец, воспользоваться ссудой, необходимо было написать заявление. Заявление рассматривалось и принималось решение: выдавать или не выдавать.

При положительном решении ежемесячные выплаты по ссуде удерживали с зарплаты. Кстати, эти займы были беспроцентными. Чаще одного раза в год ссуду одному человеку не выдавали.

7) Самое активное развитие кредитование в России получило после развала Советского Союза.

Сегодня россиянам доступны кредиты на самые различные цели.

В настоящее время банки предоставляют широкий спектр розничных кредитов: ипотечные кредиты, кредиты на покупку автомобилей и потребительские кредиты, которые особенно популярны среди населения.

Альтернативу банкам составляют микрофинансовые организации (МФО), выдающие микрозаймы. По сути микрофинансовые организации напоминают средневековое ростовщичество.

Для потребительских нужд россияне любят пользоваться банковскими кредитными картами или кредитами, которые выдают прямо в магазинах.

Ну вот, напомнила Вам историю, как одни люди начали делать деньги из воздуха, загоняя других людей в кабалу...

Дальше будет моя история...И я поделюсь всем полученным опытом, а мы прошли и коллекторов, и суды, и приставов...И сейчас на совершенно законных основаниях я никому ничего не плачу.

Процедуру банкротства не использовала!

Вообще, я обычный обыватель: