Начинал рассуждать о сценариях и оценках результата в декабре. Решил сравнить ОФЗ с корпоративными и высокодоходными выпусками в простых сценариях на фоне ажиотажа вокруг стратегий с покупкой длинных госбумаг в расчете на снижение ставок.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

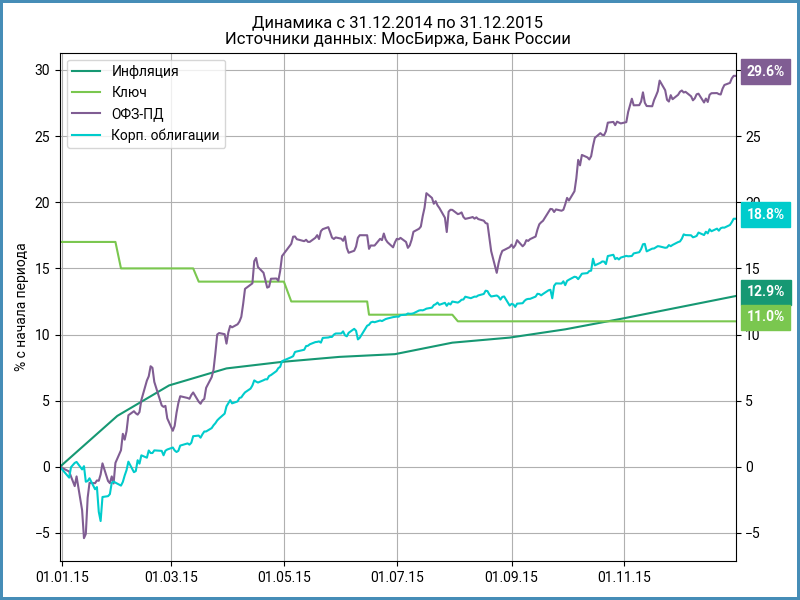

Привлекательность длинных ОФЗ

Понимаю причины интереса к стратегии покупки длинных госбумаг: достаточно посмотреть на график индекса ОФЗ с фиксированным купоном, ОФЗ-ПД, в сравнении с корпоративными облигациями за 2015 год. Результат ОФЗ: +29,6% против +18,8% по корпоративным выпускам. Ключ снизился с 17% до 11% за этот период. Использовал индексы совокупного дохода, которые учитывают купоны и НКД.

Будет резонным замечание, что дюрация определяет чувствительность цены облигации к изменению доходности. Дюрация индекса ОФЗ-ПД в 2 раза выше дюрации индекса корпоративных облигаций. Любопытно оценить результаты, которые могут показать бумаги с меньшей дюрацией и большим кредитным риском в сравнении с длинными ОФЗ.

Облигации для сравнения

Выбрал 4 бумаги: ОФЗ 26244, свежие выпуски Ростелекома, Новотранса и СибАвтоТранса. ОФЗ 26244 – выпуск с не самой большой дюрацией, но высокий купон быстрее компенсирует часть убытка на коротком интервале. Отношусь нейтрально к корпоративным и высокодоходным облигациям, которые выбрал для сравнения: делал публикации по этим эмитентам раньше, поэтому взял знакомые имена.

Дюрация ОФЗ 26244 в 2,4-3,4 раза больше в сравнении с корпоративными бумагами. Обратная сторона: другой кредитный риск корпоративных выпусков. Насколько равноценна замена дюрации кредитным риском – отдельный вопрос.

Сценарии и оценки

Рассмотрел 2 класса сценариев изменения доходностей на рынке: позитивные, когда ставки снижаются, и негативные, когда доходности растут. Каждый класс включает изменение ставок на 1%, 2% и 5%. Предполагаю одинаковое движение на всей длине кривой бескупонной доходности ОФЗ, КБД: ставки меняются одинаково для дюрации 1 год или 10 лет. Это упрощает оценку, но кривая смещается равномерно не всегда. Говорю о доходностях на кривой ОФЗ, не об изменении ключевой ставки: ожидания рынка задают динамику кривой, ключ при этом может меняться или оставаться на месте.

Горизонт оценки – конец 2024 года. Не меняются кредитные спреды, что дает оценить доходность корпоративных бумаг в конце срока.

Результаты позитивных сценариев: +24,6-66,2% годовых по ОФЗ 26244 и +15,7-31,1% годовых по корпоративным и высокодоходным бумагам. Не так плохо получается в негативных сценариях: теряется 14,3% годовых на ОФЗ 26244 при росте ставок на 5%. Это оценочные цифры, рынок может двигаться по-другому.

Сделал отдельный файл с расчетами: можно экспериментировать, потребуется подобрать цену каждой бумаги под заданный уровень доходности.

Итоги

Понимаю интерес к длинным ОФЗ: привлекают двузначные цифры доходности при оптимистичном развитии ситуации. Корпоративные облигации дают меньший результат.

Повышенная доходность относительно ОФЗ дает корпоративным выпускам показывать близкие результаты при небольшом изменении ставок. Кредитный риск – плата за такую доходность. Это может быть не так критично для Ростелекома с рейтингом AA+(RU) от АКРА, но существенно для СибАвтоТранса с рейтингом BB-|ru| от НРА.

Сокращает потери в негативных сценариях меньшая дюрация корпоративных бумаг: заменяется часть рыночного риска кредитным.

Остается решить, какая стратегия больше соответствует персональному риск-профиля, какие эмитенты подойдут с точки зрения кредитного риска, устраивает ли потенциальная доходность в сравнении с потерями в негативных сценариях. Приглашаю к дискуссии в комментариях.

P.S. Двигаюсь дальше, готовлю заметку со сценариями изменения ключа, доходностей на кривой ОФЗ.

При частичном или полном цитировании ссылка на источник обязательна.

Ссылки на материалы по терминам из публикации: