Поднимал тему достижимости инвестиционных целей в майской публикации. Подход давал ориентир для стратегии, когда инвестор поддерживает заданную структуру портфеля на всем горизонте инвестирования. Результат зависит от изменения поведения рынка. Активное управление предполагает изменение весов отдельных позиций и классов активов в зависимости от ожиданий развития событий. Попробую рассмотреть подход к построению сценариев и оценке результатов на примере облигаций.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Пассивная и активная стратегия

Пассивный подход предполагает покупку активов в рамках риск-профиля и инвестиционных целей. Остается контролировать доли позиций в портфеле и периодически проводить ребалансировку, рынок сделает остальное.

Ситуация меняется, когда мы строим предположения о будущей динамике, чтобы обогнать индекс, ключевую ставку, инфляцию и т.д. Покупку и продажу бумаг определяют ожидания относительно поведения рынка. Можно говорить про активную стратегию инвестирования.

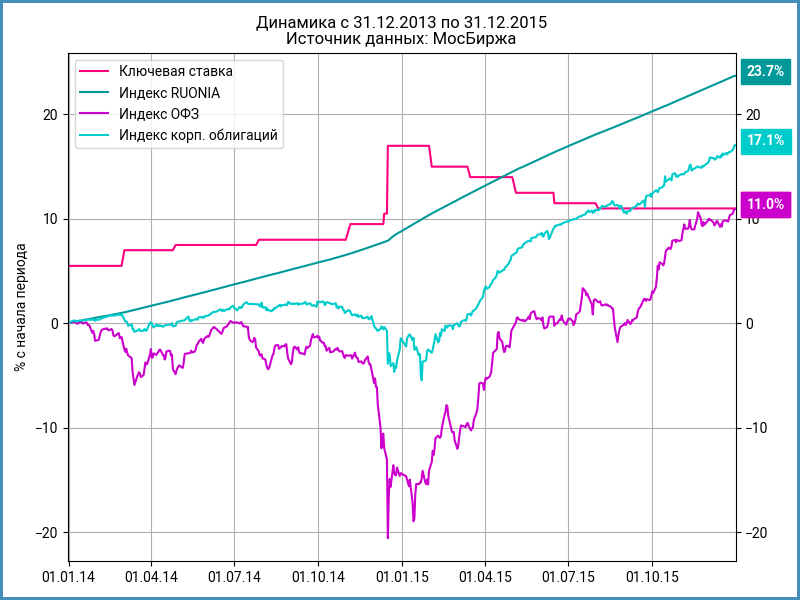

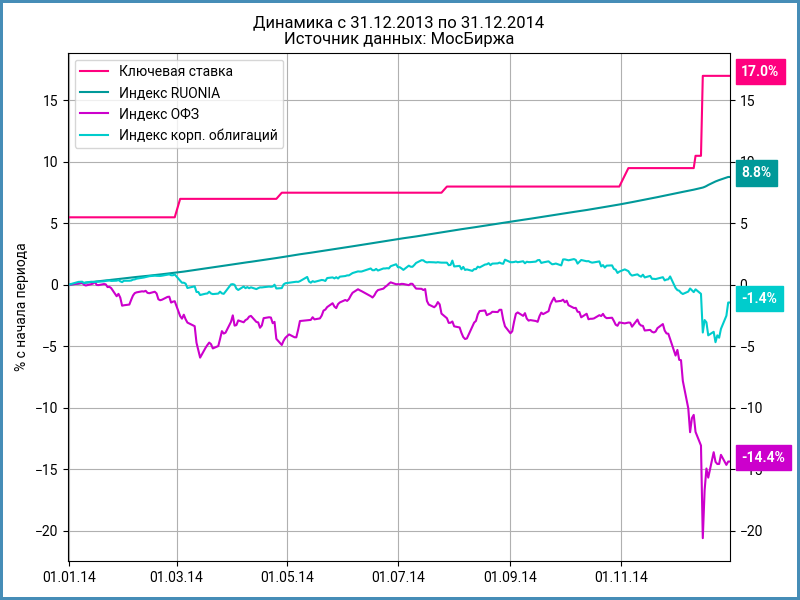

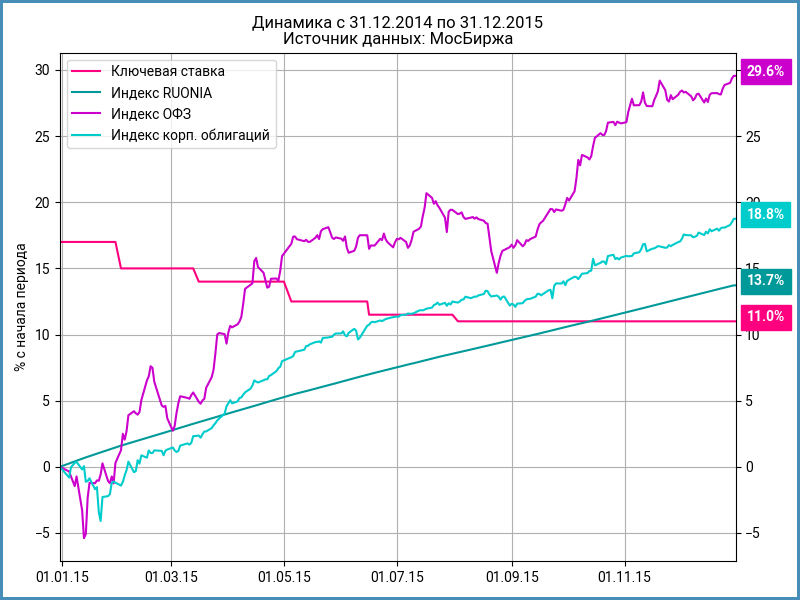

Ключевая ставка выросла с 5,5% до 17% в 2014 году и вернулась к 11% в 2015 году. Цены облигаций снижались в 2014 году, доходности росли. Обратное движение прошло в 2015 году.

Покупка корпоративных облигаций, ОФЗ или размещение денег под ставку RUONIA за 2 года дали разный результат:

- Корпоративные облигации: +17,1% или +8,2% годовых

- ОФЗ: +11% или +5,4% годовых

- RUONIA: +23,7% или +11,2% годовых

Цифры меняются, если в 2014 году разместить средства под ставку RUONIA, а в конце года купить облигации:

- Результат 2014 года: +8,8%

- Результат 2015 года: +18,8% для корпоративных бумаг и +29,6% для ОФЗ

- Итог за 2 года: +29,3% или +13,7% годовых для корпоративных выпусков и +41% или +18,7% годовых для ОФЗ

Активный подход принес больше, если сравнивать с RUONIA за 2 года. Стратегия работала, если инвестор ожидал рост ставок в 2014 году и разворот рынка в начале 2015 года. Получится другой результат, если оценки не оправдаются.

Прогнозы и сценарии

Прогноз дает ориентир для инвестрешений: ждем роста ставок => идем в короткие бумаги или инструменты денежного рынка, ждем снижения ставок => покупаем длинные облигации. Это упрощенная логика.

Прогноз отражает ожидания в такой стратегии. Нелогично покупать длинные бумаги, если ждем роста ставок, и наоборот. Можно строить прогноз самому или учитывать оценки аналитиков. Остается оценить результат, если все пойдет по плану.

Недостаток прогноза – линейная логика: не помешает расчет, если ситуация будет развиваться иначе. Это даст оценить риски и вовремя скорректировать стратегию. Достаточно подготовить несколько сценариев для разных направлений развития событий. Прогноз станет базовым сценарием, оптимистичная и пессимистичная версии дадут дополнительные оценки. Рынок может повести себя по-другому, но появится больше ориентиров.

Строим сценарии: параметры и оценки

Достаточно предположить траекторию краткосрочных и долгосрочных ставок для стратегии с покупкой флоатеров на время высоких ставок и заменой на длинные бумаги при снижении. Краткосрочные ставки можно соотнести с ключом на первом шаге.

Сложнее с долгосрочными ставками, которые определяют ожидания рынка о динамике в будущем. Ключевая ставка выросла с 13% в конце сентября до 16% 15 декабря, но доходность кривой ОФЗ на дюрации 1-5 лет снизилась. Это подтверждает динамика ценовых индексов, которые выросли на 1,5-2,8%.

Получаем 3 вводных параметра для сценариев:

- Ключевая ставка

- Доходность кривой ОФЗ на заданной дюрации

- Изменение цены флоатера

Последний пункт важен, потому что в момент продажи флоатера предложение может оказаться больше и цена снизится.

Дополнительно можно использовать инфляцию, которую таргетирует Банк России при установке ключа и средние значения.

Рассматриваю ОФЗ 26244 с купоном 11,25% годовых и дюрацией 6,2 лет и флоатер ОФЗ 29020 для определенности.

Возьму базовый сценарий Банка России от 27 октября и ретроспективные значения кривой ОФЗ на дюрации 6 лет для заданной инфляции. Купон по флоатеру будет равен средней ключевой ставке за период. Изменение цены флоатера – экспертная оценка. Результат по ОФЗ 29020 и ОФЗ 26244 не учитывает реинвестирование купонов.

Получилась количественная оценка для каждого сценария. Остается поработать с траекториями, чтобы рассчитать результат стратегии с покупкой флоатера и заменой на длинную ОФЗ.

Придется изменить параметры и пересчитать оценки, если базовый сценарий не устраивает.

Итоги

Сценарии дают оценить результаты и риски при разном развитии событий, корректировать и уточнять стратегию. Проработка снижает влияние версии верю-не верю и дает интегрировать оценки аналитиков.

Для облигаций потребуется оценка траектории краткосрочных и долгосрочных ставок, поведения флоатеров. Можно добавить инфляцию и средние значения. Сделаю отдельный материал по дюрации флоатеров.

Доработаю сценарии для стратегии флоатер ОФЗ -> ОФЗ с фиксированным купоном и сделаю оценку результатов в следующей публикации.

Пишите в комментариях, какую версию брать в качестве базовой, оптимистичной и пессимистичной. Достаточно указать свою версию инфляции для каждого сценария на конец 2024 года. Скорректирую таблицу, если сложится консенсус.

P.S. Базовый сценарий автора может не совпадать с данными в публикации :)

При частичном или полном использовании ссылка на источник обязательна.

Ссылки на материалы по терминам из публикации: