Смотрим обстановку на рынке недвижимости и поражаемся. Мы попали в период таких кардинальных изменений, когда с начала введения ковидных ограничений резко стала более доступной ипотека и таких процентов мы никогда не видели. Если кто помнит еще, 6,5% годовых - это было просто чудом.

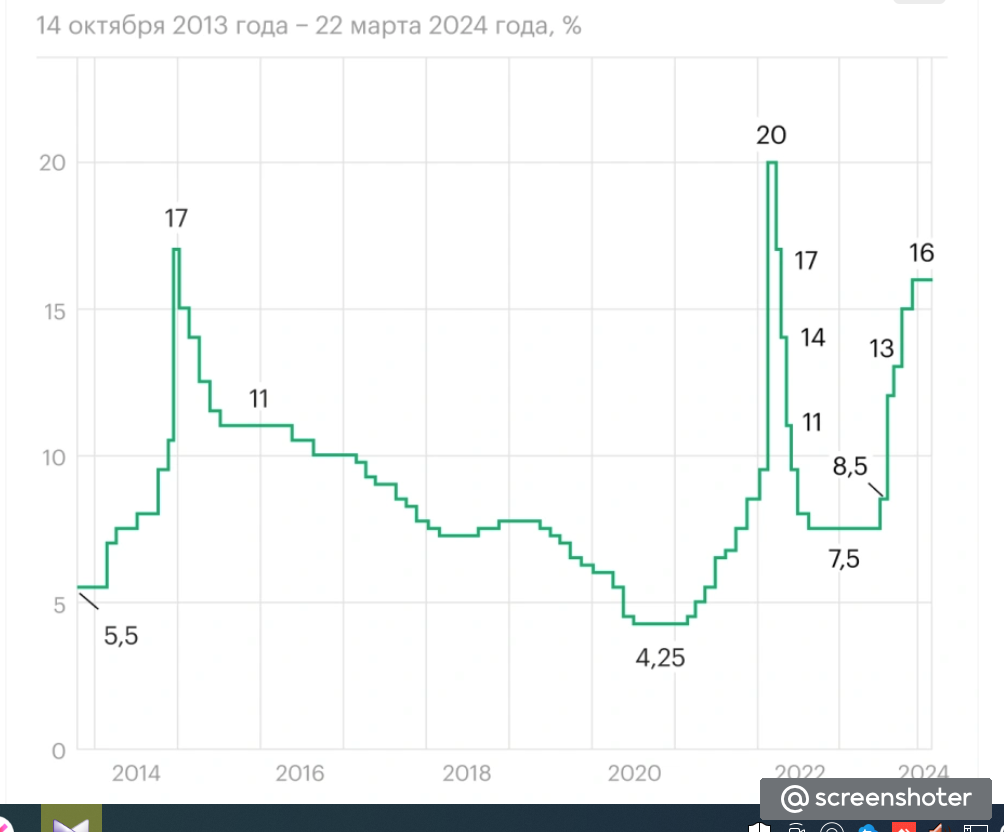

За последние 2-3 года эти изменения мотали ставку то вверх, то вниз. С начала спецоперации ключевая ставка подскочила до 20%, но Банк России быстренько сумел совладать с ситуацией и уже в сентябрю ставка была 7,5%. Конечно, 7,5% тоже довольно высокая ставка, но все же.

А сегодня мы видим 16%. Ключевая ставка коренным образом изменила подход к ипотеке.

Кроме того, Банком России владеет идея, как навязчивое видение, что рынок ипотеки перегрет, рынок недвижимости перегрет, и все это влечет повышение инфляции и прочие вредные последствия.

Именно для этого была поднята ключевая ставка, именно для этого Банк России борется с разными льготными ипотеками, которые пока что все еще остаются. И кажется, его мнение начинает превалировать.

Читаем новости, оказывается уже на сторону Банка России встало и Министерство финансов РФ. Министр Силуанов А.Г. поддержал идею необходимости отказа от всех льготных ипотек, в заделах может остаться всего лишь одна льготная ипотека, которую Президент РФ публично пообещал, это семейная ипотека, которую предполагают продлить до 2030 года.

Все прочие ипотеки должны «умереть» в этом году. Уже летом кончается льготная ипотека на новое жилье под 8%, к концу года должна закончиться ипотека для IT-специалистов. Другие ипотеки тоже будут «порезаны».

Кроме того, Правительство имеет возможность регулировать не только сроки ипотеки, но и лимиты по этим ипотекам, то есть в бюджете не будут выделяться соответствующие деньги на компенсацию доходов для банков и банки сами благоразумно откажутся от предоставления льготных ипотек, пусть даже программы существуют и сроки пока еще не закончились.

Поэтому всеми овладевает все более грустное настроение. И вопрос, что же будет дальше?

Выразим свое мнение по этому поводу. Похоже, действительно, с ипотекой в ближайшие пару лет все будет очень сложно. Государство за последние несколько лет взяло на себя такую большую нагрузку в этой сфере, что этим воспользовались застройщики, быстренько взвинтили цены и цены действительно выросли за несколько лет космическим образом. Такой рост цен просто невероятен, цены выросли почти вдвое за три года.

Отсюда, увеличился размер ипотечного кредита, и государству нужно было больше денег, чтобы компенсировать свои льготные программы. Соответственно, первоначально намереваясь потратить определенные деньги, в связи с двойным ростом цен бюджетные расходы оказались также вдвое превышены.

Застройщики также не отказывались от идеи заработать на протяжении всего этого времени, а, значит, государство должно было все более залезать в расходы, в связи с их повышением цен. Наконец, здравый смысл возобладал.

Действительно, зачем плодить льготы, которые вызывают все больший рост цен и еще большие расходы для бюджета, а застройщикам приносят дополнительную прибыль?

Рыночные движения и рыночные законы были перечеркнуты и заменены каким-то административным регулированием, которое привело вот к таким плачевным результатам. Наверное, это можно было предвидеть раньше. Однако, почему-то только сейчас, наконец, простые эти вещи стали доходить до чиновников. Нельзя перекашивать рынок, в течении нескольких лет надувать ипотечный пузырь, который,в конце концов, должен был когда-нибудь «схлопнуться». Кажется это время наступило. Что будет дальше?

Да, мы видим вялотекущее состояние рынка недвижимости, и ипотечные программы этому больше не помогают. Мы полагаем, что в этом году число льготных ипотек будет сокращаться кратно.

Когда летом истечет последняя льготная программа, к концу года ситуация еще более усугубится. Рынок замрет. Ипотечники составляли чуть ли не 80% всего рынка активности, и при их отсутствии спрос существенно упадет. Уже сейчас видно, что рынок стоит, цены не растут, а в некоторых случаях даже падают.

Простые наблюдения за объявлениями на циане показывают, что люди существенно снижают цены. Мы отмечали в некоторых случаях снижение на 5 и даже 10%, однако, это все равно не помогало в продаже. Объявления так и оставались невостребованными. Потому что собственных денег мало у кого есть, а ипотечные программы недоступны.

Отсюда мы делаем простой вывод: в этом году продажи существенно просядут, а застройщики окажутся в тяжелом положении. Они вынуждены будут замораживать свои стройки или замедлять их тем или иным образом. Спрос на квартиры будет стагнирующим. Снижать цены, как многие надеются, вряд ли получится. Цены если и упадут, то процентов на 5. При тех ценах, которые были достигнуты, это практически ничего не решит. Отсюда будет вялотекущее состояние вообще рынка недвижимости, продаж в частности.

Определенную роль на рынок недвижимости оказала, на наш взгляд, и специальная военная операция. Влияние двоякое. С одной стороны, государство бросает все ресурсы в военно-промышленный комплекс. С другой стороны, сотрудники получили "космические" зарплаты, недоступные в другое время.

Отсюда, государство имеет ограниченные возможности по предоставлению льгот по кредитам, а с другой, простые граждане-работники ВПК или военнослужащие, имеют средства для обслуживания кредитов. Тем не менее, военнослужащие и сотрудники ВПК не являются 90% активного населения, отсюда для прочего населения сокращаются возможности ипотечного кредитования.

То есть, влияние СВО в длительной перспективе будет разнонаправленным. Только безусловная победа нашей страны, на что мы надеемся, может дать положительный импульс на рынке недвижимости для всех.

Чем это все закончится?

Мы полагаем, что более менее, ситуация прояснится в следующем году. В этом году должны отыграть свои последние аккорды льготных ипотек, состоятся действительные решения Правительства о прекращении льготирования этой отрасли. Если наконец это произойдет, то рынок вернется к исходному рыночному состоянию.

Цены выйдут на тот уровень, на котором они и должны быть. Естественно, этот уровень не устроит застройщиков, которые привыкли за тучные годы получать сверхприбыли, а сейчас им придется выйти на тот уровень, когда цены едва - едва покрывают расходы. Что они будут делать, мы не знаем.

Однако, мы не представляем, что они сильно одумаются и,вдруг, начнут широкое предоставление каких-то скидок и подобных программ. Скорее всего, как мы уже говорили, они будут изворачиваться теми способами, которые помогают им продать сейчас.

Например, траншевая ипотека, снижение ставки от застройщика, предоставление дополнительных услуг в виде ремонта, предоставления мебели, оборудования, а может быть создания умных домов, о чем мы уже писали на нашем канале. И вроде как это все будет бесплатно и льготно для обычного человека.

Однако, мы уже много раз говорили, что все эти «вкусности» от застройщика стоят денег и, соответственно, будут вложены в цену. А это будет значить, что если даже цена не будет расти, по крайней мере она не будет падать. Потому, что в цене будут заложены эти разные заранее предоставленные дисконты. Поэтому даже с учетом этих предложений рядовому покупателю легче не станет.

Полагаем, что в следующем году возможно все-таки начнется постепенное прояснение ситуации. Ведь инфляция никуда не девается, она есть. И если даже цены не растут, то инфляция все равно поедает часть цены. А значит, цена фактически снижается, то есть она остается на одном уровне, но при существующей инфляции и растущих доходах населения, падает.

Проблема только в том, что доходы населения всегда растут очень медленно, а значит, процесс выравнивания допущенного перекоса на рынке недвижимости будет растянут на несколько ближайших лет. Отсюда, нас ждет период стагнации на рынке и в этом году, и в следующем. Это своеобразная плата за бурный рост цен за последние три года. Посмотрим, что будет, будет очень интересно.

Сколько я переплачу по ипотеке?

Не можешь взять ипотеку, открой накопительный вклад

Мужу грозит банкротство, что делать с квартирой?

Спасибо за прочтение статьи, если понравилось, то можете отметить её лайком для поддержки автора)) или подписаться. В комментариях можете задавать интересующие вопросы, на которые обязательно отвечу.

Звоните, пишите: тел./ватсапп/вайбер: 8-985-546-80-08; e-mail: ki_reggi@mail.ru

Напоминаю, что, если Вам потребуется оформить любую недвижимость в г.Москва и в г.Балашиха, мы всегда можем это обсудить. Для подписчиков действует специальная скидка 5 % на услуги.

Всего хорошего.