Разбирал механизм начисления купона по флоатерам ОФЗ в прошлой публикации. Осталось сравнить результат флоатеров с фондами денежного рынка: LQDT от УК ВИМ Инвестиции – популярный инструмент. Изложу мысли сжато, задавайте вопросы в комментариях, если потребуются уточнения и детали.

Вся представленная информация – личное мнение авторов, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

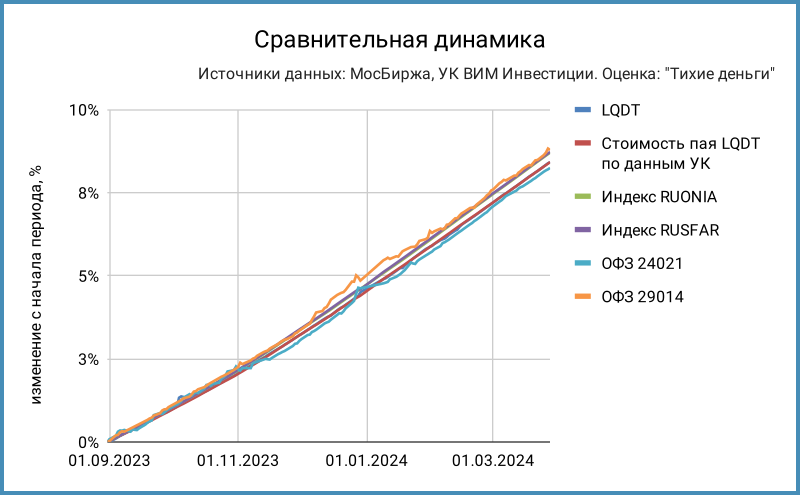

Методика сравнения и инструменты

Выбрал для сравнения 1 фонд, 2 индекса и 2 выпуска ОФЗ:

- LQDT: фонд денежного рынка от УК ВИМ Инвестиции. Проводил оценку по цене пая на бирже и расчетной цене пая от управляющей компании. Делал отдельную заметку по механизму работы таких фондов

- Индекс RUSFAR: рассчитал по индикатору RUSFAR, который отражает ставки рынка РЕПО с КСУ на МосБирже, ориентир для фонда LQDT.

- ОФЗ 24021 и ОФЗ 29014: короткие и ликвидные флоатеры с купоном, который привязан к ставке RUONIA

- Индекс RUONIA: рассчитывается Банком России по индикатору RUONIA, Ruble Overnight Index Average, который показывает процентную ставку однодневных рублевых межбанковских кредитов

Итого: ориентир для LQDT – RUSFAR, начисляют по ставке RUONIA купон по флоатерам ОФЗ.

Выбрал 2 интервала:

- С 31 августа 2023 года, когда инфляция, ключ и интерес к фондам денежного рынка росли, по 28 марта 2024 года

- С 28 декабря 2023 года по 28 марта 2024 года

Логика следующая: фонды денежного рынка и флоатеры берут для краткосрочного и среднесрочного размещения свободных денег, припарковать кэш на росте ставок или в конце года.

Результаты сравнения

Первое предположение, что будет хуже результат LQDT из-за вознаграждений и комиссий внутри: 0,426% годовых максимальные расходы фонда. Сложно определить разброс из графика: разница в долях процента, идут близко все участники.

Показывают любопытную картину оценки: LQDT отстал на 0,68% годовых от ОФЗ 29014, если смотреть с конца августа 2023 года, опередил ОФЗ 24021. Обратная ситуация с конца декабря: фонд обогнал оба выпуска ОФЗ. На результат влияет переоценка, оказались менее волатильны котировки фонда.

Рассчитал отдельно результат по ОФЗ без учета переоценки: цена не меняется, реинвестируется купон. Госбумаги обошли LQDT в таком сценарии, но разница не превысила 0,2% годовых.

Двигались по-разному RUONIA и RUSFAR, отличия небольшие, можно пренебречь.

Результаты получились близкие, если не учитывать переоценку ОФЗ. Причин несколько:

- Квартальный купон флоатеров ОФЗ начисляется по формуле простого процента, получится реинвестировать купон только после выплаты.

- Ежедневно реинвестирует деньги фонд, работает сложный процент. Остается риск качества управления, когда не успевают разместить часть средств, усложняет задачу большой объем активов

- Арифметический эффект на коротком сроке от НКД по флоатерам ОФЗ: отвлекает больше денег покупка облигаций в высоким НКД, купон можно будет реинвестировать после выплаты, но база для оценки доходности выше. Это заметно на коротком горизонте, эффект снижается с увеличением срока

Пример:

Цена ОФЗ 24021 на 28 декабря 2023 года: 100,45%

НКД: 25,51 руб.

Покупка без учета комиссий: 1030,01 руб. = 100,45% x 1000 руб. + 25,51 руб.

Выплатили купон 24 января: 36,81 руб.

Результат без учета переоценки: 11,3 руб. = 36,81 руб. купон - 25,51 руб. уплаченный НКД

Доход и доходность: 1,1% = 11,3 руб. / 1030,01 руб. или 15,93% годовых

Составили бы 1004,5 руб. начальные траты при нулевом НКД: доход растет до 1,12% = 11,3 руб. / 1004,5 руб. или 16,37% годовых. Разница близка к комиссиям и расходам в фонде LQDT

Итоги

Получается конкурировать с флоатерами ОФЗ у фондов денежного рынка: работает эффект сложного процента при ежедневном реинвестировании средств. Это частично компенсирует расходы фонда в сравнении с ОФЗ, где купон начисляется по формуле простого процента, реинвестировать получится не чаще раза в квартал после выплаты. Арифметика с НКД работает на коротком интервале, поэтому менее критична.

Остается переоценка: ОФЗ обогнали фонд без учета изменения цены и после роста котировок, отстали на коррекции. Грубая оценка: каждые +/-0,1% движения цены дают +/-0,4% годовых на сроке 3 месяца и +/-0,2% годовых на 6 месяцах к доходу от купонов.

Риски фондов и ОФЗ:

- Для фонда критичны качество управления и достаточный спрос на денежную ликвидность при размещении средств

Купон по флоатерам начисляется по формуле, связан только со значением индикатора RUONIA - Зависит от маркет-мейкера и баланса спроса-предложения ликвидность и колебания цены фонда

ОФЗ остается баланс спроса-предложения, но база инвесторов другая: банки, пенсионные фонды, страховые компании

Сложно сказать, где риски выше

Думал, что фонд покажет себя хуже в сравнении с флоатерами ОФЗ. Не буду сравнивать с корпоративными выпусками облигаций с плавающим купоном – другой профиль риска.

Закончился квартал, готовлю подборку промежуточных результатов по разным активам и инструментам, сравню отдельно фонды денежного рынка от разных компаний.

При частичном или полном цитировании ссылка на источник обязательна.

Ссылки на прошлые публикации серии: