Свой портфель я начал формировать почти два года назад — за это время я добавил в него 19 компаний, и пришла пора пересмотреть этот список.

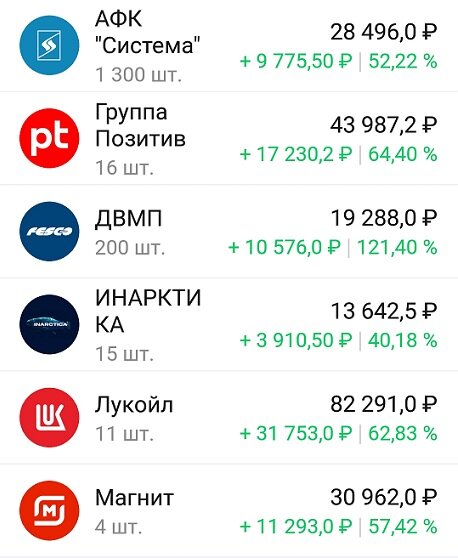

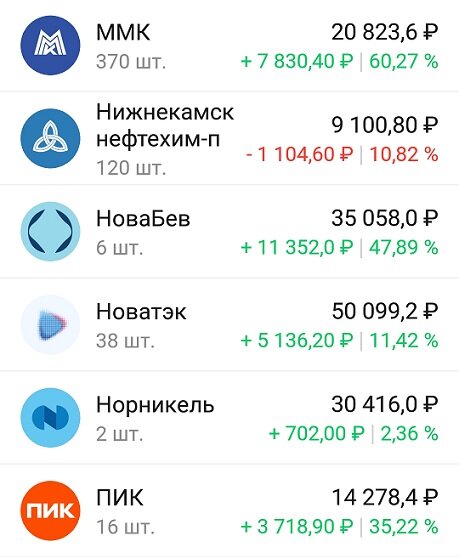

Так выглядит мой портфель на утро 29 марта:

Для трех эмитентов это утро станет последним :) Итак, от кого же я решил избавиться?

Первой в этом списке станет многострадальная Сегежа, и дело тут вовсе не в ее отрицательной доходности. Да, такая просадка неприятна, но если у компании есть перспективы, то это отличный шанс купить ее бумаги со скидкой.

Но в случае с Сегежей эти перспективы под большим вопросом:

- проблемы с замещением европейского рынка;

- снижение цен на основную продукцию;

- гигантский долг, который продолжает расти.

Даже слабый рубль не помог Сегеже увеличить выручку — за 2023 год она снизилась на 9%, о прибыли же речи вообще не идет. Но хуже всего то, что показатель Чистый долг/OIBDA (доход до вычета амортизации) вырос до 12.7. Проценты по кредитам почти в 2 раза превысили операционный доход — то есть, компании не хватает денег даже не обслуживание этого долга.

И в этом году все будет только хуже — более дешевые кредиты придется замещать более дорогими (из-за роста ставки). А еще мне не понравилось отношение руководства, которое целый год твердило, что у него есть планы по выходу из этого кризиса.

В итоге же нас ждет допэмиссия, и возможно даже не одна — компания будет решать свои проблемы за счет простых инвесторов.. Конечно, обанкротиться Сегеже никто не даст, но в ближайшие 3 года я не вижу в ней никакого позитива.

Так же я решил избавиться от компании ПИК, но с ней совсем другая история. У меня в портфеле оказалось сразу два застройщика, потому что я не мог определиться со своим лидером в этой сфере. Но за последний год в борьбе между ПИКом и Самолетом победил последний, пусть он и уступает по бумажной доходности.

Мне нравится его стратегия развития — благодаря экосистеме он растет быстрее других, что и видно по последним отчетам. Так же в 2025 году на IPO выйдет Самолет Плюс — это добавит еще 30-40 миллиардов к капитализации компании. А еще у Самолета отличное руководство, которое дает реалистичные прогнозы и дружелюбно относится к рядовым инвесторам.

Третьим кандидатом на выход стал ММК, в котором я вовсе НЕ разочаровался и который НЕ стал вдруг плохим. Просто среди двух металлургов нужно было выбрать лучшего — тут у меня такая же логика, как и в случае с Самолетом и ПИК.

Моим фаворитом стала Северсталь — компания после санкций быстро перестроилась и в 2023 году показала отличные результаты. После двух лет без дивидендов у нее на счетах скопилось 373 миллиарда рублей, так что с финансами у компании все в порядке.

У ММК же дела обстоять чуть похуже — за 2023 год ее свободный денежный поток (FCF) составил всего 30,7 миллиардов рублей, поэтому с дивидендами пока не все ясно. Компания может направить на выплаты больше 100% от FCF, правда рынок так не считает. В любом случае, бизнес у ММК отличный — если бы не желание перетряхнуть портфель, я бы не стал продавать его акции.

Какие компании я куплю вместо них? Это будут представители тех секторов, которых еще нет в моем портфеле.

Первой такой компанией станет Ростелеком. Не вижу смысла расписывать ее последний отчет, потому что там уверенный рост по всем показателям. Собственно, компания уже давно выросла из простого провайдера и превратилась в целую экосистему.

В нее входят оператор Tele2, различные развлекательные сервисы, подразделения кибербезопасности, разработчики софта, центры обработки данных и т. д. Скоро Ростелеком представит новую стратегию развития, а ее «дочка» РТК-ЦОД выйдет на IPO – это еще один плюс в копилку ее капитализации.

Как госкомпания Ростелеком не менее 50% прибыли выплачивает своим акционерам, что меня тоже вполне устраивает. Единственная ложка дегтя — акции компании за последние полтора месяца выросли на 30%, и покупать их после такого роста не совсем комфортно.

С другой стороны, до пиков 2021 года акции еще не добрались, так что это все же не «покупка на хаях» :) Но заходить в них я все равно буду лесенкой — спешить мне некуда, а коррекция рынка рано или поздно обязательно случится.

Следующий новичок моего портфеля — это Московская Биржа. Тут тоже с ростом показателей все отлично — прибыль и выручка растут, и компания уже даже платит неплохие дивиденды. Из-за высокой ключевой ставки Мосбиржа получает огромные процентные доходы, так что в этом году ее прибыль снова будет рекордной.

Но в этом есть и минус, потому что дальше ставка будет снижаться — вместе с ней снизится и эта статья доходов. Зато будут расти комиссионные доходы - государство запускает масштабную программу по привлечению инвесторов, и Мосбирже перепадет кусок от этого пирога.

А еще Мосбиржа развивает собственные проекты — тут и сервис Финуслуги, и возможные стратегии автоследования, и слухи о цифровых активах. В любом случае, без денег компания не останется, правда ее акции уже разогнали до исторических максимумов.

Поэтому так же как и Ростелеком буду набирать их лесенкой — по идее, вместе со снижением ставки акции должны просесть, но на рынке бывает всякое :)

И последним новичком станет компания Полюс. Вообще, я не планировал добавлять в портфель золотодобытчиков — у меня есть физическое золото, и дополнительная диверсификация мне вроде как не нужна. Но несколько факторов меня переубедили:

- золото может продолжить свой рост — ФРС во втором полугодии начнет снижать ставки, а крупнейшие ЦБ активно скупают желтый металл;

- дальнейшее падение рубля — на него давит и дефицит бюджета, и изменение внешнего торгового баланса.

Так что цена на золото в рублях будет расти, и от этого выиграют именно российские золотодобытчики. И самой эффективной компанией в секторе является Полюс — у него низкая себестоимость добычи и крутой операционный рычаг.

А еще Полюс сильно отстал от котировок золота и стоит дешевле своих конкурентов. Конечно, корреляция между ценой металла и добытчиками прослеживается не всегда, но тут недооценка прям бросается в глаза:

До исторических максимумов Полюсу еще расти и расти, ведь в 2020 году он стоил на 60% дороже! Объяснить это можно только одной причиной — руководство провело какой-то мутный выкуп акций, и их отношение к инвесторам вызывает вопросы. Но по текущим уровням, да еще с учетом всех плюсов, Полюс кажется перспективной идеей.

Итак, пора переходить к продажам:

- ММК — 370 акций по 56,08;

- ПИК — 16 акций по 890,4;

- Сегежа — 3500 акций по 3,77.

Итого для будущих покупок у меня освободилось 48'208 рублей. Прибыль от ММК компенсировалась убытками от Сегежи, так что заодно я снизил налогооблагаемую базу. А теперь — к покупкам:

- Ростелеком — 20 акций по 96,98;

- Московская Биржа — 10 акций по 218,21;

- Полюс — 2 акции по 11797,5.

На эти покупки у меня ушло 27'716 рублей, а сдачу (20'491 рубль) я пока переложу в Ликвидность. Так выглядит мой портфель после этих изменений:

А состав моего портфеля получился таким:

Сбербанк (15%), Лукойл (13,5%) и Татнефть (9%) - крупнейшие доли в портфеле, доля остальных компаний колеблется от 0,3% до 8%.

Следующая моя плановая покупка будет 19 апреля. Если вам интересно, то до этого времени могу расписать еще несколько идей, за которыми я внимательно слежу.

Всем удачи и зеленых портфелей! :)

Друзья, приглашаю вас в свой телеграмм-канал!

Всем спасибо за внимание!