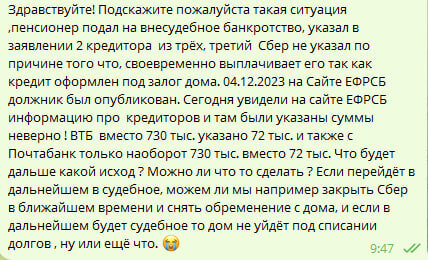

Сегодня поступило вот такое обращение.

Судебное банкротство для многих непонятно. Но о нем можно хотя бы подробно все узнать, если обратиться к нам, например.

А внесудебное? Тайна за семью печатями. Что там происходит в недрах МФЦ в течение 6 месяцев, пока длится процедура, никто не знает.

По телевизору рассказывают, что внесудебное банкротство с 03.11.2023 года стало доступнее. Количество обращений выросло аж в 2 с чем-то раза. Было около 900 человек в месяц, теперь более 2х тысяч. По всей России! Для сравнения судебных банкротов раз в 15 больше.

Допустим все же, что число внесудебных банкротов выросло. Но кому из них и как в итоге спишут долги, а кому прекратят процедуру — неясно.

Кто сейчас подходит под внесудебное банкротство? Есть несколько жестких требований:

1. Долги гражданина должны быть не менее 25000 рублей и не более 1 миллиона рублей.

2. Не должно быть официального дохода и имущества. И это должно подтверждаться окончанием приставами исполнительных производств по пункту 4 части 1 статьи 46 Федерального закона №229 - ФЗ об исполнительном производстве.

3. С 03.11.2023 г. пенсионеры и получатели ежемесячных пособий в связи с рождением и воспитанием ребенка, если их долг просужен, и исполнительные производства длятся не менее 1 года.

4. Все иные должники, исполнительные производства которых длятся в течение 7 лет.

Высокие должностные лица ответственно заявляют, что не нужно теперь обращаться к юристам — идите напрямую в МФЦ, вам там все расскажут.

В действительности, в большинстве регионов никто, конечно же, ничего подробно не рассказывает. Об этом нам часто пишут в комментариях. Квалификация сотрудников МФЦ оставляет желать лучшего. А ведь как раз от них многое зависит.

Нигде подробно не рассказывают о том, что внесудебное банкротство может прекратиться, если какого-то кредитора забыть указать. Или вообще внесудебная процедура перейдет в судебную с назначением арбитражного управляющего от кредитора. И он будет действовать явно не в интересах банкрота. Это может случиться, если кредитора не указать, а тот решит взыскать долг через суд, узнав о банкротстве гражданина.

Вернемся к сообщению нашего читателя. К сожалению, подобных случаев много. И все из-за халатности сотрудников МФЦ, которые совершенно не консультируют должников, а тупо дают шаблоны, просят заполнить и принимают документы, не думая о последствиях (статистику им что ли поднимать надо...)

В данном случае перепутали суммы кредиторов. А ведь нужно указать точные суммы долгов. Что указано, то и спишут. Если указать сумму меньше, то спишут ее, а не ту, что есть на самом деле.

Но главное — у человека есть залоговый кредит. В интернете полно "доброжелателей", которые пишут:

"что залогового кредитора можно просто не указать. Тех, что указали, тех спишут, а этот останется и будете дальше его спокойно платить. Он ведь ни как не узнает о вашем банкротстве. Кредиторам не сообщают, как при судебном"

Ага, не сообщают. В каменном веке наверное живем. Факт банкротства гражданина публикуется на портале ЕФРСБ, к которому автоматом подключены все банки. Поэтому кредитор в данном случае все должен узнать.

Как он дальше себя поведет, вот главный вопрос. Может потребовать вернуть кредит досрочно или обратить взыскание на предмет залога. Или предложить мировое соглашение, но о таком мы пока не слышали в случае с МФЦ. Просто потому, что по требованиям МФЦ с ипотечным кредитом обратиться в МФЦ нельзя. Как вообще приняли заявление у человека — загадка.

И наверное никто сейчас не может сказать с уверенностью 100%, как дальше будут развиваться события. МФЦ допустило ошибки. И халатность при принятии заявления не дает надежды, что они смогут нормально все исправить.

✅ В итоге советуем помнить главное — не важно какое банкротство вы выбираете — нужно максимально указывать правдиво всю информацию и по кредитам и по имуществу.

Это позволит сразу понимать все перспективы и предотвратит неприятные сюрпризы.