Банк России сохранил ключевую ставку 16 февраля на уровне 16%, оставил нейтральный сигнал и сместил ожидания по началу снижения ставки с весны на вторую половину года. Это не значит, что снижение произойдет раньше: ситуация зависит от динамики инфляции и ожиданий. Отреагировал негативно рынок ОФЗ. Немного мыслей и графиков.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски.

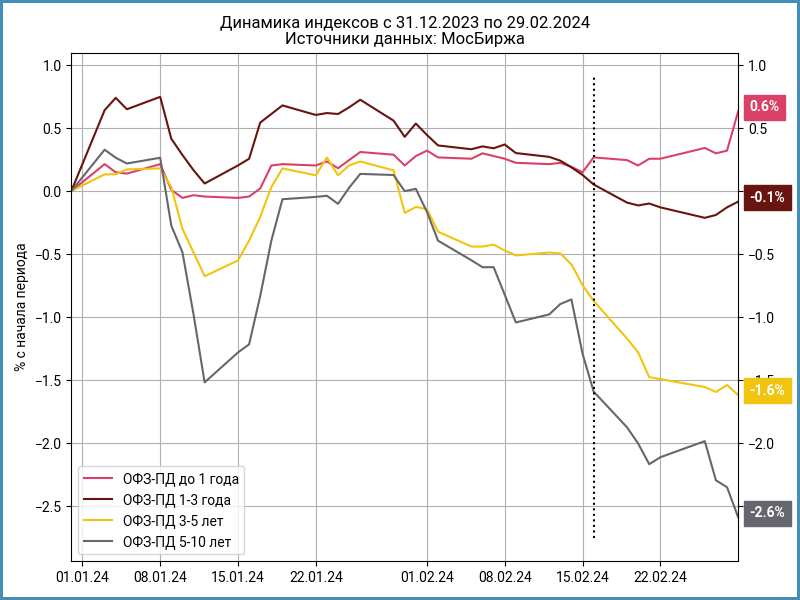

Динамика ОФЗ в 2024 году

Начало года вселяло оптимизм: последовательно замедлялась инфляция, балансировали около нуля к концу января длинные ОФЗ. Преподнес первый сюрприз Росстат: оказалась выше декабря январская инфляция, 0,86% против 0,73%. Вернулись к коррекции ОФЗ. Не помогла пауза с повышением ключевой ставки: падение продолжилось после заседания Банка России.

Сдвинулась вверх на 0,5%+ по доходности кривая ОФЗ с начала года. Опустилась короткая часть кривой к концу февраля с момента решения по ставке, длинная часть добавила 0,1-0,2%. Кривая экстраполирует доходности отдельных бумаг по формуле, максимальная дюрация ОФЗ 26238 – 8,2 года, поэтому на горизонте 9+ лет картина связана с механизмом расчета.

Внес свою лепту Минфин, который продавал бумаги на аукционах с дисконтом. Это хорошо видно из таблицы с динамикой выпусков. Пострадали ОФЗ, которые участвовали в февральских аукционах: 26207, 26219, 26226, 26243 и 26244 из облигаций с фиксированным купоном. Ситуация не так заметна по коротким бумагам, выбиваются вверх по доходности длинные ОФЗ 26243 и ОФЗ 26244 в сравнении с соседями.

Достигли пика доходности с начала 2023 года по ОФЗ 26243 и с момента выпуска в октябре 2023 года по ОФЗ 26244. Тестировали максимумы в конце октября 2023 года остальные близкие по дюрации бумаги.

Итоги

Сохраняется пессимизм на рынке госбумаг: не поддержали стабилизация инфляции и курса. Давят на цену аукционы Минфина. Пострадали длинные бумаги из-за большей дюрации.

Ситуация с ключом близка к периоду 2018-2019 года, когда Банк России боролся с ускорением инфляции с минимумов 2,2-2,5% до 5,3%. Ставку двигали меньше: с 7,25% до 7,75%. Реагировала заранее длинная часть кривой на фоне ужесточения риторики регулятора: доходность выросла на 2% с 7% годовых до 9% годовых, несопоставимо с амплитудой изменения ключа.

Прошло похожее движение кривой в 2023 году: увеличилась с 10% годовых до 12% годовых доходность на дальней дюрации, но ставка ушла с 7,5% на 16%, инфляция разогналась с 2,3% до 7,4%. Оказалась сдержанной реакция ОФЗ, если сравнивать с масштабами движения ключа и инфляции. Продолжат ли рост доходности длинных ОФЗ или ставка начнет снижение раньше – вопрос.

Ставку резко поднимали для борьбы с паникой в финансовой системе в остальные периоды или, как говорит Банк России, для предотвращения рисков финансовой стабильности. Проводить параллели с текущей ситуацией нелогично.

Планирую вернуться к теме сценариев, которую начал в декабре и подробнее разобрать ситуацию по ОФЗ с фиксированным купоном.

При частичном или полном использовании ссылка на источник обязательна.