Краткий дайджест по рынкам и инструментам. Главное событие недели – заседание Банка России по ключевой ставке. Ключ не поменяли, но рано говорить о снижении. Валютный рынок столкнулся с дефицитом доллара: ставки в пятницу выросли до 26% годовых, РЕПО с КСУ поднимались до 70% годовых.

Задача рубрики: наглядно показать динамику активов.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски.

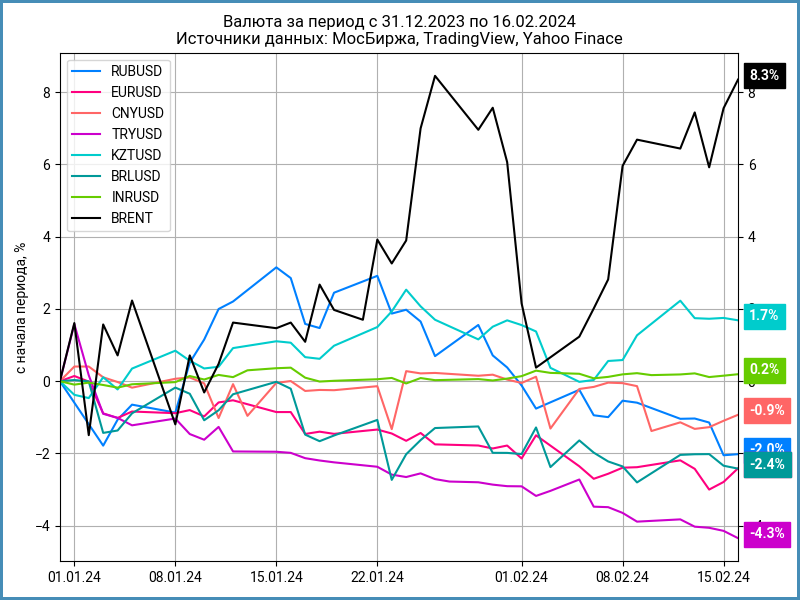

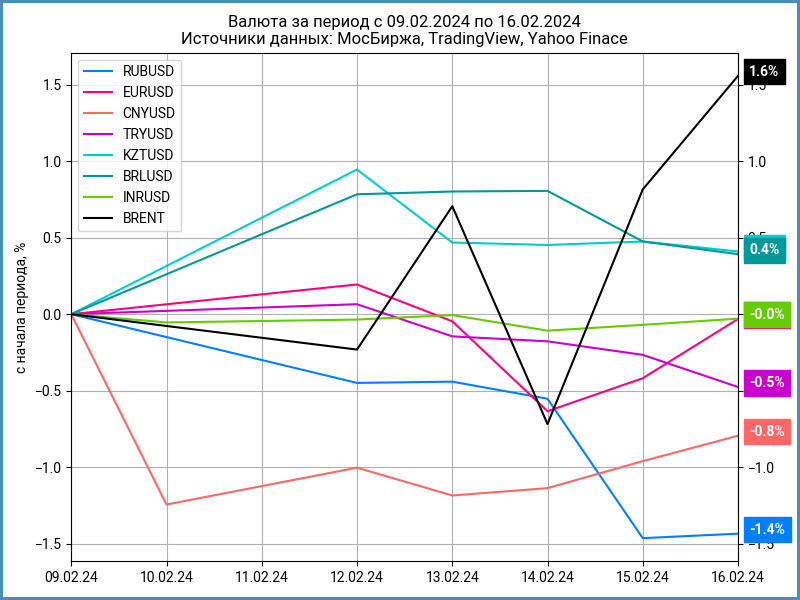

Валюта

Рубль потерял 1,4% по итогам недели, закрылся на уровне 92,22 руб./$. Результат с начала года: -2%. Остаются высокими котировки Brent: $83,2 или +8,3% с начала года.

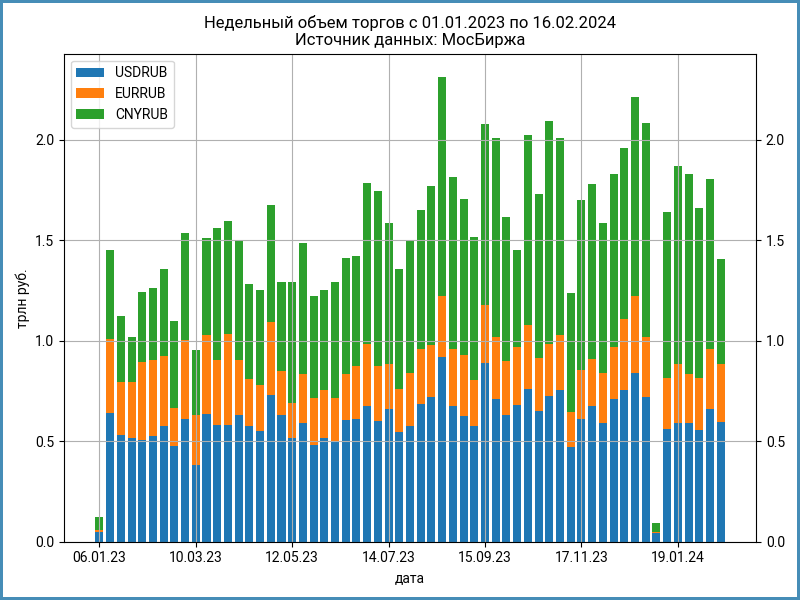

Упали до 1,4 трлн руб. или на 22,1% недельные объемы торгов валютой на МосБирже. Обвалили обороты в юане китайские праздники: 519 млрд руб. или -38,5%. Прошло сокращение объемов по доллару и евро: -9,4% и -3,9%, что может говорить о юане как промежуточной валюты в сделках. Не коррелирует высокая доля доллара на торгах с утверждением Банка России о массовом переходе в расчетах на юань.

Пережили китайские праздники на валютном рынке, но забыли про американский выходной 19 февраля. Индекс доходности валютных свопов OISFIXUSD ушел в отрицательную зону в конце недели: -10,6% годовых против +11,1% годовых на прошлой неделе. Это соответствует ставке по долларам 26% годовых при офшорном SOFR на уровне 5,3% годовых. Опустился ниже нуля валютный своп доллар-рубль: -0,803 руб., что тоже дает долларовую ставку 26% годовых. Рекордсменом стало долларовое РЕПО с КСУ: 70% годовых максимум пятницы и 50% годовых закрытие. Это объясняет слабую динамику рубля на неделе: сложился дефицит доллара, Банк России дает свопы только в юане. Причина может быть и в санкционных рисках.

Облигации

Госбумаги повторили: -0,4% за неделю. Достигло 1% падение с начала года. Корпоративные и высокодоходные облигации: +0,1% и +0,2% за неделю. Убавил оптимизма Банк России: оставил ключевую ставку на уровне 16%, но повысил оценку среднего ключа на 2024 год, снижение ставки передвинулось на середину года. Разбирал пресс-конференцию отдельно.

Выросли доходности вдоль всей кривой ОФЗ за неделю: +0,1-0,4%. Рынку нужно время, чтобы переварить решение Банка России.

Ушли вниз RUSFAR и RUONIA: 15,4% годовых и 15,75% годовых. RUSFAR публиковался до анонса ключа, RUONIA доступна с лагом 1 день, на 15 февраля: понедельник покажет, как отреагирует денежный рынок. Остался на уровне 1,6 трлн руб. профицит ликвидности банковского сектора.

Незначительно снизился спрос на аукционе ОФЗ 14 февраля, Минфину приходится увеличивать дисконты. Это давит на рынок ОФЗ: растут доходности бумаг, которые выходят на аукционы.

Инфляция ускорилась, если смотреть на недельную цифру: +11% в пересчете на год против 8,4% неделей ранее. Результат без авиаперелетов: +4,7% в сравнении с +7,2%. Банк России напомнил на последней пресс-конференции, оперативные данные влияют на решение по ключевой ставке.

Спреды пришли к средним значениям за исключением рейтинговой группы ruBB, где значение сузилось. Это может говорить об очередном росте интереса к высокодоходным выпускам на фоне высокой ключевой ставки. Остается вопрос к соответствию доходности таких бумаг риску.

ГТЛК разместила новый флоатер с купоном ключ + 230 бп. Объем увеличили с 4 млрд руб. до 7,5 млрд руб. Эмитент поступил хитро: протестировал интерес рынка, когда поставил купон ключ + 220 бп после оферты по ГТЛК 1P-03.

Заливает рынок новыми флоатерами Газром: 13 февраля собрали заявки на флоатер к RUONIA с премией 130 бп, на уровне ГазКап2P11. Объем вырос с 20 млрд руб. до 25 млрд руб.

Не отстает АФК Система: вышел выпуск 001Р-28 с купоном RUONIA + 190 бп.

Замещающие облигации

Доходности долларовых замещающих облигаций изменились слабо. Короткие выпуски в евро потеряли около 1% годовых.

Газпром и МКБ заместили выпуски в евро на 55 млн и 111 млн. Любопытно получилось с МКБ: выпуск гасится 20 февраля, техническое замещение под погашение. Банк России зарегистрировал 3 выпуска замещающих бумаг ВТБ в долларах и швейцарских франках.

Акции

Остался на месте по итогам недели индекс МосБиржи. Лидировали ИТ, стройка и телекомы: +5,3%, +4,5% и +4,3%. Металлурги и телекомы в аутсайдерах: -1,5% и -1,3%. В аутсайдерах металлурги с результатом -2,2%.

Диасофт разместил акции на 4,1 млрд руб. по верхней границе диапазона: 4,5 тыс. руб./акцию. Возникли вопросы к аллокации: розничные инвесторы получили фиксированное количество бумаг вместо пропорционального распределения в процентах от объема заявки. Запрос в Диасофт остался без ответа: так себе коммуникация с инвесторами. Бумаги выросли до 6300 руб.: на 40% от цены IPO в первый день торгов. Максимум второго дня: 7332,5 руб. или +62,9% от цены IPO. Ажиотаж спал к вечеру, бумаги закрылись ниже 6000 руб. Итог недели: 5956 руб. или +32,4% к цене IPO. Компания объявила собрание акционеров, где рассмотрит вопрос о выплате дивидендов по результатам 2023 года.

Корректировались американские акции на фоне неудовлетворительной статистики по инфляции: цифры выше ожиданий. Переместились на середину года ожидания по снижению ставки ФРС: напоминает ситуацию с ключевой ставкой Банка России. Приблизились к 4,3% годовых доходности десятилетних US Treasuries.

Китайские акции отдыхали на длинных праздниках.

Драгметаллы

Отталкивается от дна палладий: +9,6% за неделю. Остается в отрицательной зоне результат с начала года: -14,1%. Выросли на 4% и 4,2% за неделю серебро и платина. Золото в аутсайдерах: -0,6%, опускалось ниже $2000.

Выросли сильнее ожиданий американский индекс цен производителей, PPI, и инфляция. Сдвинулись с марта на июнь ожидания по снижению ставки ФРС, что отразилось на котировках золота.

Криптовалюты

Оправился от распродаж крипторынок. BTC вырос на 10,6% неделю и закрылся выше $50k. ETH и BNB прибавили 12,7% и 11,4%.

Набирает объемы BTC ETF от BlackRock: +$3,2 млрд притоков с начала года. Не торопится с одобрением спот-ETF на ETH американская КЦБ. Поддерживают интерес к ETH ожидания рынка по регистрации таких ETF.

Недвижимость

Индекс недвижимости потерял 0,1% по итогам недели. Результат с начала года: +1% против инфляции +1,2%.

Росреестр зарегистрировал 7,9 тыс. ипотечных договоров на первичном и вторичном рынке Москвы в январе 2024 года: на 11% выше января 2023 года и на 6% ниже января 2022 года. Снижение составило 18,7% к декабрю 2023 года, но результат лучший за 5 лет: цифра января 2023 года падала на 36% к декабрю 2022 года, на 38,4% в январе 2022 года к декабрю 2021 года, на 54,3% в январе 2021 года к декабрю 2020 года и на 39,8% в январе 2020 года к декабрю 2019 года.

При частичном или полном использовании ссылка на источник обязательна.