- Нет, ты представляешь? Три года плачу, а она вообще не уменьшается! Такое чувство, будто она со мной будет вечно, - поделился со мной безрадостным настроением коллега.

И я его понимаю. Шутка ли, заглянуть в личный кабинет банка на третий год платежей и увидеть, что долг по ипотеке почти такой же, каким он был в день оформления!

За три года можно не раз сменить работу, уйти, например, в декрет и выйти из него, сделать ремонт, съездить в отпуск, получить налоговый вычет (кстати, куда делись эти деньги?), а главное - заплатить 36 ежемесячных платежей!

И в итоге обнаружить, что долг уменьшился всего на 73 тысячи, то есть всего на четыре платежа из 36. Обидно же!

В такой ситуации может показаться, будто банк обманул, начислил немереные проценты, подсунул какой-то подвох, который тщательно скрыл при оформлении ипотечного договора. Но это вовсе не так, и я объясню почему! Но мне бы хотелось услышать, чего ожидает заёмщик: как по его мнению, должен меняться долг по мере платежей.

Например, глупо было бы ожидать, что по мере выплаты в общей сумме 650 тысяч за три года долг бы уменьшился так же на 650 тысяч. Это же не беспроцентный долг.

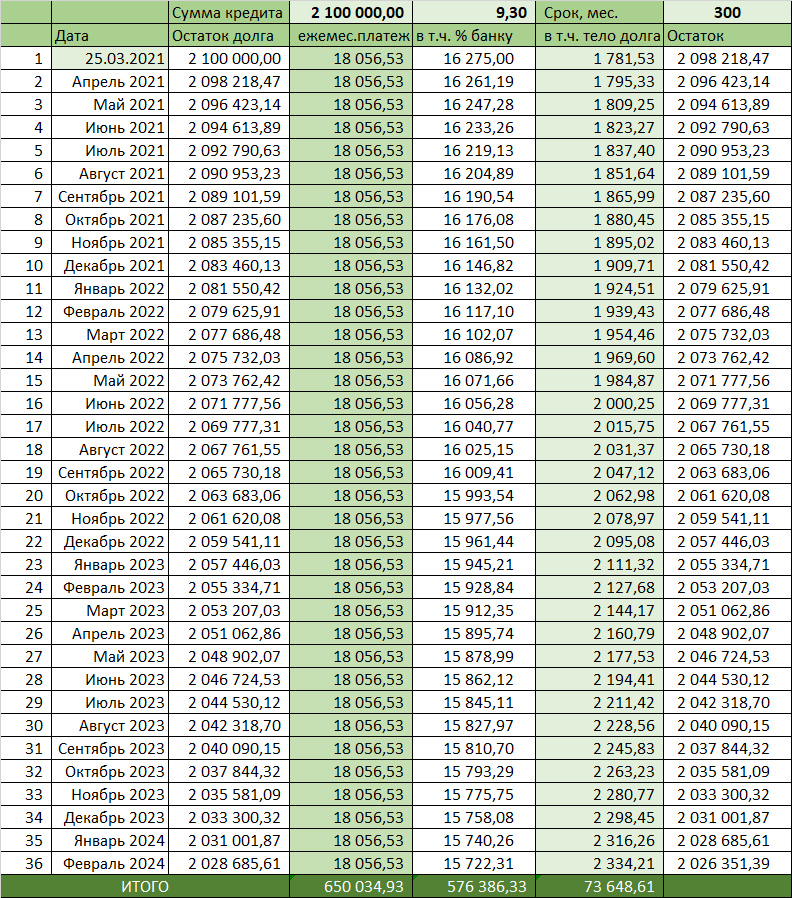

Некоторые думают: раз сумма долга 2100'000, срок 300 месяцев, то долг должен уменьшаться каждый месяц на 2100'000:300=7000, за три года это было бы, соответственно 252 тысячи. А вовсе не 73, как получилось в нашем случае. Но эти "некоторые" не понимают разницы между дифференцированными и аннуитетными платежами. Данная формула подразумевает дифференцированные платежи - да, там в тело долга уходит равная сумма пропорционально остатку срока. Но проценты-то начисляются по фактическому долгу, и вместе с процентами ежемесячный платеж выходит выше, чем в аннуитетном графике:

2100'000х9,30:1200=16275р (начислено процентов в первый месяц)

16275+7000=23275 (дифференцированный платеж в первый месяц)

Конечно, можно повозмущаться и поныть о том, что нынче банки совсем не дают кредитов с дифференцированными графиками, а только с аннуитетными. Но, как мы видим из примера моего коллеги, он ни разу не внёс досрочного платежа. Разве ему что-то мешало добавить 5000 и заплатить 23 тысячи вместо 18? Но, видимо, платеж в 18 тысяч его полностью устраивал, а значит, устраивал и срок в 300 месяцев. Тогда чему тут удивляться?

Дело в том, что график с аннуитетными (то есть равными) платежами рассчитан так, что долг будет погашен ровно за тот срок, на который он взят. В нашем примере это 25 лет. Три года погашено - осталось ещё 22. Ещё 264 месяца по 18 тысяч. С каждым платежом всё меньше будет уходить на проценты, и больше - в тело долга. Если в первые три года долг уменьшился всего на 76 тысяч, то в последние три он уменьшится на 565'000!

Не хотите ждать так долго - ускоряйтесь, кто ж вам запрещает. Многие берут ипотеки на 25-30 лет, а выплачивают за 5-10. Нет ничего сложного в досрочном погашении, были бы деньги на него. Сейчас для этого даже не нужно банк ходить: всё онлайн.

Очевидно, что погасив ипотеку намного раньше срока, можно сэкономить огромные деньги. Некоторые даже думают, что выгоднее изначально брать ипотеку на небольшой срок: лет 10, максимум 15. Но это вовсе необязательно! Выгоден/или не выгоден не срок сам по себе, а фактическая переплата. Можно взять ипотеку на 30 лет и погасить хоть за 10, хоть за 20.

Вообще полезно бывает "поиграть" на кредитном калькуляторе, благо их полно в сети, и рассчитать разные варианты сроков, досрочек и тому подобного. Особенно полезно - сделать это перед оформлением ипотеки. Может, тогда не придётся так удивляться, что долг погашается как-то слишком медленно...