Примерно год назад я начал покупать юани в свои портфель в качестве валютной составляющей. Тогда на московской бирже уже торговались с десяток выпусков облигаций в юанях, доступных для неквалифицированных инвесторов, доходность по ним была не очень высокая, всего 3-4% годовых. Но за неимением валютных альтернатив приходилось парковать юани в них.

Уже через несколько месяцев мне пришлось столкнуться с одной неприятной особенностью юаневых облигаций, а именно их низкой ликвидностью. Когда я захотел продать облигации, то даже относительно короткие выпуски снизились в стоимости и в юанях показывали убыток. Причём это происходило как раз во время ослабления рубля, т.е укрепления юаня к рублю. Т.е в рублях всё равно был хороший плюс, а вот в юанях убыток. Как знают читатели моего канала я предпочитаю ликвидные инструменты т.к часто могу менять свою стратегию, и поэтому стараюсь думать наперёд как я буду из этого инструмента выходить.

К тому времени (май-июнь 2023) банки уже стали предлагать конкурентные ставки по вкладам в юанях в пределах тех же самых 3-4% годовых, но главное позволили покупать и продавать валюту на бирже, а не по внутреннему курсу банка. Чем я и воспользовался. Поэтому с лета 2023 года держу юани на вкладах в Альфа-банке, периодически докупаю. Но вот уже и доходности облигаций в юанях снова становятся более привлекательными, уже достаточно много выпусков с доходностью 6% годовых и более. Хотя, как известно, чем больше доходность тем больше риск, поэтому самую высокую доходность показывают облигации Сегежи, Быстро деньги, Русала.

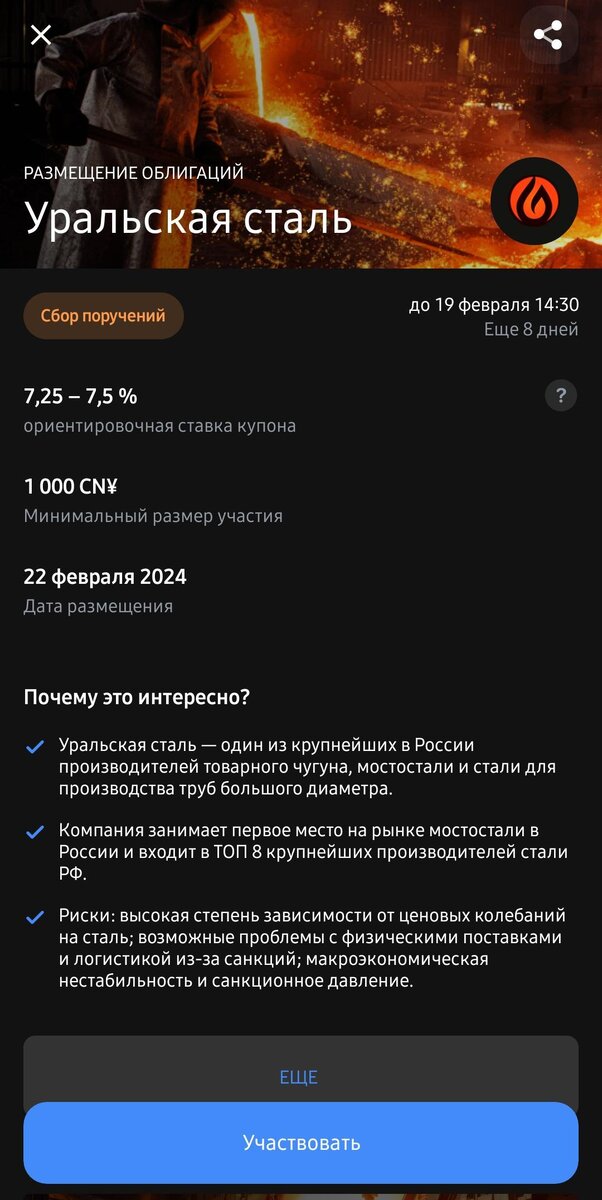

Вот недавно "Уральская сталь" объявила о размещении своего дебютного выпуска облигаций с доходностью до 7,5% сроком на 2 года. Что выглядит достаточно привлекательно. Но портфель из одного выпуска облигаций это плохой портфель. Даже самые надежные эмитенты могут допустить дефолт, а значит нужно собирать портфель минимум из 8-10 надёжных эмитентов, либо 15-20 со средним кредитным рейтингом. И выбор тут по-прежнему не очень большой. Как минимум три эмитента, которых я упомянул ранее, сейчас не вызывают большого доверия.

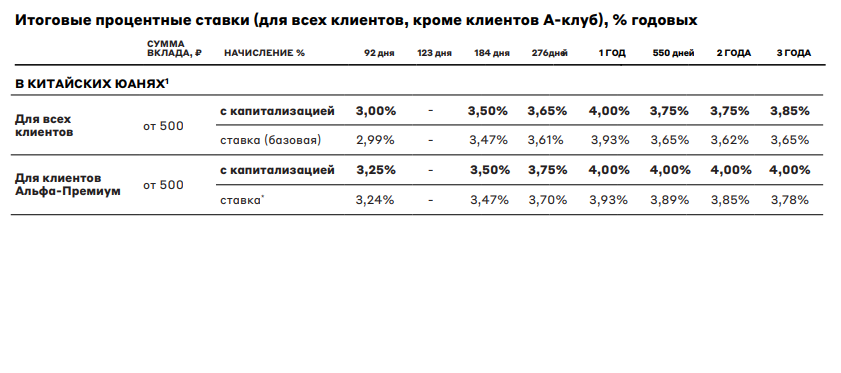

Вклады в юанях сейчас дают до 4% годовых, при этом по вкладам есть необлагаемый налогом порог, аналогичный рублёвым вкладам. Соответственно чтобы инвестирование в облигации в юанях было более выгодным, то их доходность после вычета налога должна быть ощутимо выше, т.е более 5% (4,35% после уплаты налогов) годовых.

И если отбросить высокорискованных эмитентов, а также выпуски доступные только квалам, то получаем что нам доступно всего лишь 7 эмитентов:

- ЮжУралЗолото

- Евразийский банк развития

- Альфа Банк

- Совкомфлот

- Металинвест

- Полюс

- Роснефть

А также скоро добавится Уральская Сталь со своим выпуском под ~7-7,5%. Это в любом случае лучше чем год назад, как в плане доходности, так и в плане выбора эмитентов. Но в целом речь о ликвидности вложений в юаневые облигации по прежнему не идёт. Облигации в юанях на нашем рынке это до сих пор экзотика, которая скорее ближе к ВДО чем к валютным еврооблигациям. Впрочем я бы не гнался за высокой доходностью валютных инвестиций, т.к основная задача валютной части портфеля российского инвестора это защита от девальвации рубля, и основной доход тут будет именно от роста валюты.

Стоит также упомянуть про биржевые фонды в юанях. Год назад такой фонд был всего один (SBCN), от управляющей компании Сбера. Который я раскритиковал, т.к фонд не приносит абсолютно никакого дохода инвестору.

Торги фондом начались 16 января 2023 года, со стоимостью пая равной 1 юаню, тогда это было 10,1 рублей, прошёл год и один пай сейчас стоит 12,61р, при курсе юаня 12,56р т.е доход 5 копеек, или всего 0,4% за год.

ВТБ не остался в стороне и тоже запустил свой фонд назвав его Ликвидность.Юань (CNYM). Стоит понимать что оба эти фонда (от Сбера и ВТБ) это именно фонды денежного рынка просто в юанях, а не фонды облигаций. Поэтому не совсем понятно почему ВТБ пишет что у его фонда нет аналогов на российском рынке. Однако у фонда от ВТБ есть неоспоримы плюс - рублёвый стакан.

Т.е фонд в юанях можно купить за рубли, не покупая валюту и не платя лишнюю комиссию, а если у вас брокер ВТБ, то не будет и комиссии за покупку и продажу паев фонда. Впрочем фонд совсем новый, посмотрим какую покажет реальную доходность, т.к фонд Сбера изначально тоже обещал 3% годовых.

Всем ликвидности и прибыльных инвестиций!