Всем здравствуйте и доброго времени суток!

Материал представлен из учебника: Финансовая грамотность: учебник для вузов / науч. ред. Р.А. Кокорев. — Москва: Издательство Московского университета, 2021. — 568 с.

Рассмотрим: сущность предпринимательской деятельности, бизнес-план и учет рисков, жизненный цикл и формы организации бизнеса, основные финансовые инструменты для развития бизнеса, государственную поддержку малого и среднего предпринимательства.

В Конституции Российской Федерации записано: «Каждый имеет право на свободное использование своих способностей и имущества для предпринимательской и иной не запрещенной законом экономической деятельности».

Предпринимательская деятельность, согласно Гражданскому кодексу Российской Федерации, – это самостоятельная, осуществляемая на свой страх и риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в установленном законом порядке.

Предпринимателю необходимо грамотно подходить к вопросам финансирования своей бизнес-идеи, выбора инструментов для финансирования соответствующей текущей стадии развития бизнеса.

Бизнес-планирование подразумевает определение целей предприятия на перспективу, анализ способов их реализации и ресурсного обеспечения. Бизнес-план, с одной стороны, представляет собой пошаговую инструкцию по созданию и развитию нового бизнеса или нового направления в существующем бизнесе, а с другой – является необходимым документом для получения внешнего финансирования. В этом случае бизнес-план направлен на привлечение инвесторов и кредиторов, для которых важна реальная оценка рисков будущего проекта.

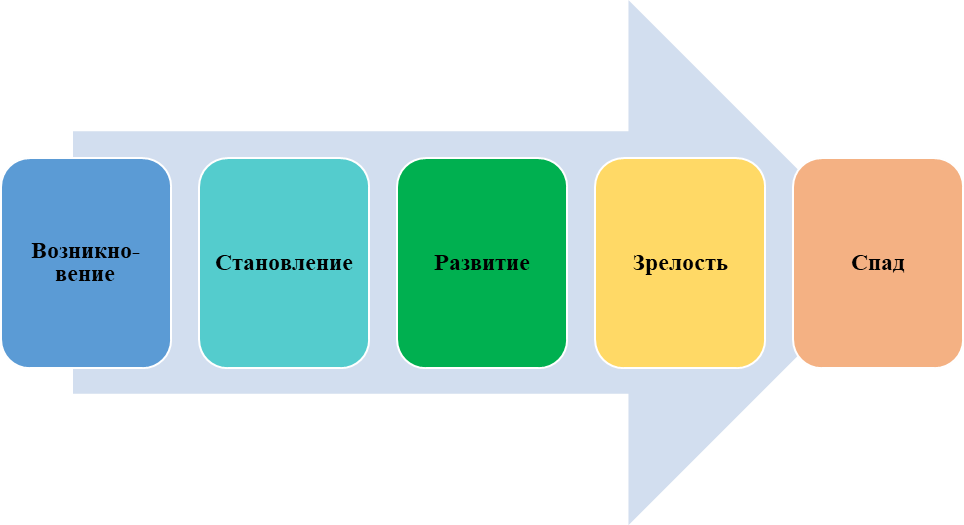

Традиционно различают несколько стадий развития бизнеса (возникновение, становление, развитие, зрелость, спад). На первой и второй стадиях развития бизнес-план представляет собой описание бизнес-идеи и программу ее превращения в реальный бизнес с разбивкой на этапы. В дальнейшем бизнес-план служит предпринимателю «руководством к действию». На каждой последующей стадии жизненного цикла компании бизнес-план изменяется, усложняется, обрастает подробностями; с течением времени повышается уровень детализации.

Хороший бизнес-план должен быть убедительным, реалистичным и «гибким» документом, который быстро реагирует на меняющуюся внешнюю среду. Любой прогноз должен основываться на глубоком и профессиональном изучении большого объема фактической информации.

Структура бизнес-плана бывает различной в зависимости от целей и задач компании, вида деятельности, ряда других факторов.

Бизнес-план включает в себя следующие разделы:

• резюме;

• анализ отрасли и места компании в ней;

• описание продукции (услуги);

• маркетинговый план;

• производственный план;

• организационный план;

• финансовый план и анализ эффективности проекта;

• анализ рисков;

• приложения.

Резюме — самая важная часть любого бизнес-плана, поскольку оно является его сокращенной версией, «уведомлением о намерениях». Если резюме не произведет благоприятного впечатления на инвесторов и кредиторов, дальше они бизнес-план просто не станут смотреть. В резюме необходимо максимально кратко изложить все основные положения и преимущества бизнес-идеи, чтобы наиболее полно охарактеризовать предлагаемый бизнес и обосновать его привлекательность. Как правило, данный раздел пишется в последнюю очередь, когда все остальные разделы бизнес-плана уже составлены, проверены и просчитаны.

Рекомендуется следующая структура резюме:

• сведения о компании и команде проекта;

• краткое описание бизнеса, его цель;

• стратегия реализации цели;

• конкурентные преимущества;

• потенциальные потребители, рынки сбыта;

• прогноз объема продаж и финансовых результатов;

• объем необходимого финансирования.

Основное требование к резюме — простота и лаконичность, минимум специальной терминологии, объем не более 3–4 страниц.

Анализ отрасли и место компании в ней. Для успешной реализации бизнес-плана следует провести анализ внешней среды. Поэтому в этом разделе дается оценка текущего состояния отрасли, тенденций развития и темпов роста, анализ конкурентов. Здесь же приводится характеристика положения компании в отрасли. Целью данного раздела является формирование четкого представления о компании как объекте инвестирования и об отрасли как игровом поле, на котором планируется реализация проекта.

Описание продукции. Этот раздел должен содержать подробную информацию о потребительских свойствах продукта (услуги) и преимуществах перед конкурентами. Описание можно сопроводить образцом продукции, рисунком, фотографией, технической документацией в приложении к бизнес-плану.

Маркетинговый план. Разработка маркетингового плана начинается с анализа рынка, который дает понимание спроса на предлагаемый продукт (услугу), а также позволяет сделать прогноз объема продаж. В данном разделе нужно дать четкую характеристику категорий потребителей, указать способы коммуникации с ними. Важно определить, где и как будут осуществляться продажи и по какой цене.

Производственный план. Один из самых сложных разделов бизнес-плана по уровню детализации содержания, особенно если речь идет о производственном бизнесе. В этом случае основная задача раздела — определение и аргументация выбора производственного процесса и оборудования, обоснование старта производства в необходимом объеме и в нужные сроки, гарантия заявленного качества продукции. Для торгового и сервисного бизнеса производственный план представляет описание последовательности оказания услуги или продажи товара.

Организационный план — это деловое расписание, план-график реализации проекта. Он устанавливает четкие сроки выполнения каждого этапа. Если бизнес-планирование проводится на этапе становления нового бизнеса, то детализация бизнес-плана должна показывать распределение зон ответственности, назначение конкретных исполнителей и привязки этапов к конкретным датам. Также в этом разделе формируется план по персоналу, который включает описание штатного состава и численности сотрудников, их компетенции и мотивации.

Финансовый план и анализ эффективности проекта. Содержание финансового плана — это совокупность планово-отчетных документов, таких как план-прогноз доходов (продаж) и расходов, план-прогноз прибылей и убытков, план движения денежных средств. Финансовый план может включать в себя дополнительные источники финансирования. Для доказательства привлекательности проекта в бизнес-плане должны быть расчеты его экономической эффективности. То есть, финансовый план должен дать ответы на три ключевых вопроса. Сколько средств потребуется для запуска бизнеса? Какова ожидаемая прибыльность бизнеса? Какой срок потребуется компании для выхода на окупаемость?

Анализ рисков. Необходимо понимать, с какими проблемами может столкнуться компания и как планируется преодолевать трудности. Идентификация риска, анализ и его оценка, разработка реакции на риск, документирование и контроль — это те основные элементы системы управления рисками, которые должны найти достойное отражение в бизнес-плане. Правильный анализ рисков является одним из важнейших условий успешной реализации предпринимательского проекта. Риск представляет собой возможность того, что какое-либо событие произойдет и негативно скажется на достижении цели. Предпринимательские риски могут быть разными: технологические, риски НИОКР, производственные, рыночные, управленческие, риски внешней среды бизнеса. Нереализуемость технологического решения на практике, неправильное определение целевой аудитории, клиентов бизнеса, неудачная рекламная кампания, неправильный прогноз спроса на услуги, колебания спроса на рынке вследствие социальных, политических, правовых, природных и экономических условий (в том числе риски изменения курсов валют) — всё это и многое другое может привести к критическим последствиям с точки зрения запуска и развития бизнеса.

Смягчить либо устранить, частично или полностью, негативные эффекты рисковых ситуаций можно с помощью страхования предпринимательских рисков. Страхование предпринимательских рисков предусматривает возмещение предпринимателю понесенных им убытков или неполученных ожидаемых доходов от застрахованной предпринимательской деятельности в случаях наступления определенного рискового события (например, нарушение обязательств контрагентами) по не зависящим от него обстоятельствам.

Приложения. В настоящее время объем бизнес-планов имеет стойкую тенденцию к сокращению. Поэтому в приложения рекомендуется переносить все таблицы с финансовыми расчетами, массивы данных, копии разъяснительных или разрешительных документов, договоров, лицензий, патентов, материалы маркетинговых исследований и т. п.

Сейчас существует множество сервисов в помощь предпринимателю. Рассчитать бизнес-план онлайн, посмотреть готовые примеры бизнес-планов различных сфер бизнеса можно, например, на «Портале Бизнес-навигатора МСП1» после регистрации на данном ресурсе (https://smbn.ru/msp.htm). Если предпринимателю нужно разработать бизнес-план для получения кредита в банке, можно воспользоваться образцами и рекомендациями на сайтах банков.

Жизненный цикл бизнеса рассматривается как совокупность стадий развития, которые проходит любой бизнес за время своего существования. Как было отмечено ранее, обычно выделяют стадии возникновения (посевная стадия), становления (старт), развития (быстрый рост), зрелости бизнеса и спада. При этом, критерием для разделения жизненного цикла на периоды является динамика суммарного денежного потока компании.

На стадии возникновения компании у предпринимателя часто ничего нет — ни активов, ни собственного капитала. Всё, что у него есть, — это идея продукта (услуги, изобретения, проекта), который он хочет вывести на рынок, и желание зарабатывать на этом деньги. Постепенно формируется команда единомышленников, происходит первая попытка написания бизнес-плана, где намечаются перспективы развития бизнеса, оценивается жизнеспособность идеи, степень реальности ее достижения, учитываются риски, расходы на старте проекта, возможно, разрабатывается некий прототип продукта или услуги. Начинают появляться первые расходы, связанные с созданием бизнеса, но до продаж товаров или оказания услуг еще далеко, и денежный поток на этой стадии, как правило, отрицательный.

На стадии становления происходит юридическое и организационное оформление бизнеса. Выбирается вид экономической деятельности, место регистрации компании, способ ведения деятельности, организационно-правовая форма, система налогообложения.

Формируется стартовый капитал, создаваемый за счет личных финансовых ресурсов основателей бизнеса (личные сбережения, продажа недвижимости). Производство товаров (или оказание услуг) и сбыт еще не запущены, либо только начинаются первые продажи, которые не могут покрыть возрастающие расходы, связанные с запуском бизнеса, и денежный поток в начале этой стадии всё еще отрицательный. С течением времени расходы бизнеса начинают перекрываться доходами от ведения предпринимательской деятельности (выручкой от продажи товаров или оказания услуг).

На стадии развития всё больше денежных средств вкладывается в покупку станков, оборудования, сырья, транспортных средств, нанимаются рабочие и административный персонал. Компания наращивает объем предоставляемых услуг, производимых продуктов, расширяет клиентскую базу и сеть поставщиков, ее денежный поток становится положительным. Прибыль становится основным внутренним источником финансирования бизнеса, но стремительный рост лишь иногда можно полностью финансировать за счет внутренних источников, часто приходится прибегать и к внешним.

Компания, вступающая в период зрелости, укрепляет свои позиции на рынке и увеличивает объем продаж, происходит стабилизация денежного потока. На этой стадии бизнес перестает интенсивно расти и становится устойчивым к внешним обстоятельствам. Однако наступившая стабильность и благополучие часто оказываются «затишьем перед бурей». На рынке могут появиться сильные конкуренты, возникнуть осложнения в сбыте продукции. Продолжительность каждой стадии зависит от вида бизнеса и умения руководства вовремя перешагнуть из одной стадии в другую. Компании, которые благополучно миновали стадию зрелости, почувствовали признаки начала увядания и плавно перешли во вторую стадию — стадию роста с новыми продуктами и услугами, могут существовать веками, например, древнейший в мире японский отель «Хоси-Рёкан» (англ. Hoshi Ryokan), открытый в VIII в.; швейцарская часовая фабрика «Галле» (нем. Halle), основанная в XV в.; кораблестроительная компания «Камуффо» (итал. Camuffo), работающая с XV в.; основанная в XVI в. оружейная компания «Беретта» (итал. Beretta).

На стадии спада существует большая вероятность того, что капитализация компании начнет снижаться, как и прибыль, будут расти издержки, клиенты начнут уходить к конкурентам, которые обгоняют за счет преимуществ в той или иной сфере, объемы денежного потока компании неизбежно сократятся. Компания может найти ресурсы для модернизации бизнеса и уйти на новый виток своего развития, используя и собственные и заёмные финансовые ресурсы, возможен и другой, негативный, вариант развития. Эффективность использования ресурсов компании будет падать, и в конечном итоге предпринимательская деятельность станет убыточной. Компания прекращает свою деятельность, ликвидируется, оставшееся имущество распродается. После удовлетворения требований кредиторов и осуществления других обязательных платежей ее владельцы получают оставшуюся сумму денежных средств.

Ликвидация компании – это последнее событие в ее жизни. При ликвидации продаются все активы компании, которые у нее есть, материальные (имущество, товары, оборудование и др.) и нематериальные (клиентская база, патенты, программное обеспечение и др.). Собственники могут продать компанию на любом этапе ее жизненного цикла. Если это происходит на этапе подъема или стабильного развития, то однажды вложенный в развитие бизнеса капитал возвращается в возросшем размере и может рассматриваться как потенциальный финансовый ресурс для начала нового бизнеса Безусловно, бизнес может развиваться и по другой схеме развития предпринимательской деятельности и, как следствие, иметь иную кривую денежных потоков, которые могут резко изменяться на любой стадии (например, в случае банкротства).

Формы организации бизнеса

На всех этапах жизненного цикла бизнеса в России существуют различные способы или формы осуществления предпринимательской деятельности: самозанятый, индивидуальный предприниматель, юридическое лицо.

Гражданин может зарегистрироваться в качестве самозанятого через мобильное приложение «Мой налог», через личный кабинет на сайте ФНС или через раздел «Личный кабинет» на сайте «Госуслуги» (https://www.gosuslugi.ru). Кроме того, возможность такой регистрации через свой личный кабинет предлагает ряд банков.

У самозанятых нет наемных работников, они работают самостоятельно или получают доход от использования имущества (мастер маникюра, пекарь, сантехник, фотограф, водитель, арендодатель жилья, репетитор, няня и др.). Самозанятость можно совмещать с основной работой по найму. Самозанятый гражданин может не платить страховые взносы в пенсионный фонд, фонды медицинского и социального страхования. Самозанятым не нужен кассовый аппарат, у них нет налоговой отчетности в отличие от других форм ведения бизнеса в России.

Главная особенность правового статуса самозанятого гражданина – простая и удобная система налогообложения его доходов по достаточно низким ставкам (4 % или 6 % от общего дохода в зависимости от того, получен ли доход самозанятого от физических лиц или же от юридических лиц и ИП). Но если доход от самозанятости превысит 2,4 млн руб. за календарный год, то гражданин потеряет право быть самозанятым. В таком случае он должен либо пройти регистрацию в качестве индивидуального предпринимателя, либо прекратить предпринимательскую деятельность. Подробные условия осуществления деятельности в качестве самозанятого, включая предоставление налоговых вычетов (бонусов) предоставления бонусов преимуществ при регистрации в качестве самозанятого, видов деятельности, особенностях налогового режима для самозанятых прописаны в Федеральном законе от 27 ноября 2018 г. № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход»».

Гражданин может зарегистрироваться также в качестве индивидуального предпринимателя (ИП). Такой предприниматель самостоятельно несет риски неблагоприятных последствий своей деятельности. У статуса ИП есть ряд важных преимуществ, например: упрощенный процесс создания и ликвидации бизнеса, порядок ведения учета, порядок принятия решений (не нужно проводить собрание учредителей, оформлять протоколы и т. п.), свободное использование дохода (в любой момент ИП имеет право перевести денежные средства, полученные от предпринимательской деятельности на личные нужды). Но статус ИП имеет и свои недостатки: он отвечает по обязательствам своего бизнеса всем своим имуществом, не может получить некоторые лицензии, например, на производство лекарств и др. Кроме того, многие финансовые инструменты для развития своего бизнеса недоступны для самозанятого и индивидуального предпринимателя.

Специального закона об индивидуальном предпринимательстве нет, деятельность ИП регулируется ГК РФ, а также некоторыми другими законами и нормативными правовыми актами. Гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя.

Еще один вариант организации своего бизнеса – регистрация юридического лица (коммерческой организации). Юридическое лицо, зарегистрированное в установленном порядке, действует от своего имени, имеет имущество в собственности, обособленное от личного имущества учредителей, и отвечает им по своим обязательствам, может от своего имени приобретать и осуществлять гражданские права и нести гражданские обязанности, быть истцом и ответчиком в суде. Согласно Гражданскому кодексу РФ (ГК РФ) юридические лица, являющиеся коммерческими организациями, могут создаваться в организационно-правовых формах хозяйственных товариществ и обществ, крестьянских (фермерских) хозяйств, хозяйственных партнерств, производственных кооперативов, государственных и муниципальных унитарных предприятий.

В России наиболее распространенной организационно-правовой формой бизнеса в форме юридического лица является общество с ограниченной ответственностью (ООО), на втором месте находятся акционерные общества, которые могут быть непубличными или публичными.

Регистрацией юридических лиц в России занимаются налоговые органы. Подать документы можно несколькими способами: с помощью сервиса онлайн-регистрации ФНС России, через нотариуса, лично.

Финансовые инструменты для развития бизнеса

Будущее развитие по стадиям конкретной компании зависит от нее самой и от огромного количества факторов внешней среды бизнеса: экономических, социальных, политических, технологических, демографических и др. В зависимости от того, на каком этапе развития находится компания, необходимо применять подходящие именно к этому этапу финансовые инструменты.

Собственные средства компании (первоначальный уставный капитал и прибыль) являются основным внутренним источником финансирования бизнеса и помогают компании уменьшить расходы по использованию дополнительных (заёмных) средств.

Основные заёмные финансовые средства – это:

· банковский кредит,

· микрофинансирование,

· факторинг,

· лизинг.

Эти средства предоставляются на условиях займа на какой-либо срок и возвращаются с выплатой процентов.

Привлеченные средства предоставляются на длительной основе, по ним владельцам этих средств выплачивается доход (проценты, дивиденды), к ним относятся:

· краудфандинг,

· посевные фонды,

· венчурное финансирование,

· выпуск ценных бумаг,

· а также государственное финансирование на безвозмездной или долевой основе (государственные институты поддержки предпринимательской деятельности).

Первоначальный (стартовый) капитал для открытия бизнеса предприниматель формирует сам. Его источниками могут быть личные накопления, финансовые средства от друзей, родственников, единомышленников, коллег. Создание и регистрация бизнеса в форме ООО или акционерного общества (АО) требует оплаты уставного капитала. Доля в уставном капитале зависит от размера вклада, внесенного каждым из основателей фирмы.

В России минимальный размер уставного капитала компании зависит от организационно-правовой формы и от вида предпринимательской деятельности. Минимальный размер уставного капитала согласно требованиям Федерального закона «Об обществах с ограниченной ответственностью» и Гражданского кодекса РФ для ООО и непубличного АО составляет 10 000 руб., для публичного АО – 100 000 руб. Минимальный размер уставного капитала компании должен быть внесен в денежной форме. Остальная часть уставного капитала может быть внесена не только деньгами, но и в виде реальных активов, необходимых для работы компании (оборудование, автомобиль, нежилое здание), или в виде ценных бумаг (например, акции, государственные облигации), или имущественных прав (право аренды помещения или оборудования), или иных прав, имеющих денежную оценку (имущественные права автора на произведение).

При этом все неденежные вклады компании должны оцениваться независимым оценщиком вне зависимости от их объема.

Чистая прибыль. Первоначальный капитал позволяет запустить бизнес на ранних этапах, сделать возможным получение прибыли в будущем. А прибыль, остающаяся в распоряжении компании после уплаты всех налогов и сборов, является одним из основных источников собственных финансовых ресурсов на стадиях роста и зрелости.

Посевные фонды — это особый тип организаторов инвестиций для стартапов, которые финансируют проекты на стадии возникновения и становления. Под стартапом понимается компания, нацеленная на поиск и реализацию инновационной бизнес-идеи, с короткой историей операционной деятельности, которая еще не нашла свою устойчивую бизнес-модель.

Посевное финансирование, т. е. высокорисковые инвестиции в новый бизнес (стартап), подходит предпринимателям, находящимся на начальной стадии развития и стремящимся разработать и освоить производство нового продукта, технологии или услуги, которые имеют значительный потенциал коммерциализации.

Соответствующей деятельностью в России занимаются как частные посевные фонды, так и государственные организации. Частные посевные фонды могут приобрести акции или доли в уставном капитале компаний, приобрести ценные бумаги компаний либо внести вклад в имущество компаний. Получение средств частных посевных фондов — это переговорный процесс, где важен личный контакт предпринимателя и инвестора, соответствие бизнес-проекта профессиональному опыту и видению инвестора.

Финансирование из государственных организаций происходит в форме грантов и субсидий для широкого круга предпринимателей. Периодически объявляются условия программ государственного финансирования, состав и порядок подачи заявки от предпринимателей и сроки окончания приема документов. Государственное финансирование на посевной стадии в большинстве случаев носит безвозмездный характер, в отличие от частных посевных фондов, которые рассчитывают на возврат вложенных средств.

К наиболее значимым государственным организациям, занимающимся финансированием на посевной стадии, в России относятся следующие:

Фонд содействия развитию малых форм предприятий в научно-технической сфере (Фонд содействия инновациям)осуществляет поддержку стартапов на ранних стадиях развития и в основном работает с безвозмездными грантами. В различных программах Фонда участвовать могут как физические, так и юридические лица. У Фонда есть множество региональных представительств, электронный сервис «Выбор регионального отделения» на сайте Фонда содействия инновациям РФ (https://fasie.ru/fund/) позволяет подобрать ближайшее к месту деятельности стартапа.

Фонд развития Центра разработки и коммерциализации новых технологий (Фонд «Сколково»; https://sk.ru/foundation/) специализируется на выдаче грантов, создает проекты для последующей коммерциализации и помогает им выйти на зарубежные рынки.

АО «Российская венчурная компания» (РВК) не работает напрямую с предпринимателями. Этим занимаются венчурные фонды-партнеры РВК, подробную информацию о которых можно узнать на официальном сайте этого государственного института развития (http://www.rvc.ru/).

Краудфинансирование — это способ коллективного финансирования предпринимательских проектов путем привлечения денежных средств от большого числа людей с помощью специальных интернет-платформ1. Существуют также площадки, которые обеспечивают привлечение займов от одних физических лиц другим, но здесь мы не будем рассматривать данный сегмент рынка, а сосредоточимся на финансировании предпринимателей. Наиболее востребовано краудфинансирование как источник средств на развитие бизнеса на стадиях его возникновения и становления.

Виды краудфинансирования:

• Краудлендинг — предоставление и привлечение займов физическими лицами и/или юридическими лицами и индивидуальными предпринимателями за финансовое вознаграждение (процент).

• Краудинвестинг — привлечение финансирования юридическим лицом в обмен на долю в уставном капитале, конвертируемые займы и т. д.

• Краудфандинг — привлечение финансирования в проекты физических лиц, юридических лиц или индивидуальных предпринимателей на безвозмездной основе (сектор Donations) или в обмен на нефинансовое вознаграждение (продукция и/или услуги, результат деятельности финансируемого проекта) (сектор Rewards). Это наиболее известная форма краудфинансирования.

Микрозаём — краткосрочный заём, выданный заёмщику в микрофинансовой организации (МФО). Микрозаймы могут использоваться как гражданами-потребителями, так и юридическими лицами, и индивидуальными предпринимателями, и самозанятыми гражданами для финансирования бизнеса. Микрозаём как источник финансирования подходит для использования на стадиях возникновения и становления бизнеса. Однако финансовые риски достаточно высокие из-за высоких процентов по данным займам.

Под венчурным финансированием понимаются среднесрочные (3–5 лет) высокорисковые инвестиции частного капитала в собственный капитал вновь создаваемых малых высокотехнологичных компаний, ориентированных на разработку и производство инновационных продуктов (стартапов), для их развития и расширения с целью получения значительной прибыли от прироста стоимости вложенных средств. Венчурное финансирование как источник финансирования подходит для использования на стадиях становления и развития бизнеса.

Не все компании, имеющие экономически привлекательные инвестиционные проекты, способны получить финансирование от венчурных инвесторов.

К основным особенностям этого финансового инструмента можно отнести следующее:

Во-первых, венчурный инвестор, как правило, не интересуется традиционными видами бизнеса (создание завода комбикормов, открытие прачечной или кафе), его интересуют высокотехнологичные стартапы с потенциально высокой нормой доходности, например создание робототехники или новые облачные интернет-технологии.

Во-вторых, основной способ предоставления венчурных инвестиций – это покупка доли компании или предоставление займа, который может быть конвертирован в акции (доли) капитала компании в будущем.

В-третьих, предприниматель должен быть готов к тому, что венчурный инвестор, получивший долю в компании, будет иметь определенный контроль над бизнесом и может влиять на бизнес-процессы внутри компании: логистику, выбор поставщиков, потребителей, каналов сбыта, финансы, учет и аудит, кадровую политику.

Безусловным плюсом венчурного финансирования для предпринимателя является возможность получения капитала на самой ранней стадии развития, когда заемные средства от финансовых институтов, как правило, либо недоступны для таких компаний, либо доступны под очень высокий процент, а также контакты и опыт заинтересованного в успехе бизнеса инвестора.

Полезную информацию для предпринимателей о венчурном финансировании можно найти на сайте Российской Ассоциации венчурного инвестирования (РАВИ) (http://www.rvca.ru).

Банковское кредитование как источник финансирования подходит для использования на стадиях развития и зрелости бизнеса. Условия кредита для бизнеса существенно различаются в зависимости от цели кредитования. Бизнес может получить кредиты на целевые (инвестиционные) задачи, нецелевые задачи (финансирование оборотных средств), овердрафты, специфические узкоцелевые кредиты. Банковский кредит остается наиболее распространенным способом получения финансовых ресурсов в случае срочной необходимости, а также для долгосрочных проектов развития среди долговых финансовых инструментов.

При организации производства у предпринимателя возникает потребность в оборудовании. Лизинг — это аренда оборудования, автомобилей, спецтехники, зданий, сооружений или других непотребляемых вещей с возможностью полного выкупа. Например, индивидуальный предприниматель, занимающийся частным извозом, может взять в лизинг автомобиль, на котором он работает. Сам предмет лизинга находится в залоге до его выкупа. По сути, лизинг — это аренда и кредит одновременно, но с более гибкими условиями, чем у кредита, поскольку можно учесть специфику бизнес-модели, например, сезонность бизнеса. Лизинг подходит компаниям, которым нужен транспорт, недвижимость или оборудование для бизнеса.

Факторинг — это финансирование под уступку права денежного требования, которое возникает у предпринимателя по отношению к покупателю его товаров, работ или услуг в случае отсрочки платежа. Факторинговая компания платит за товары, продукты или услуги их поставщику, а затем получает оплату задолженности с покупателя. Факторинг, как и банковское кредитование и лизинг, в наибольшей степени подходит для использования на стадиях развития и зрелости бизнеса. Факторинг подходит для тех ситуаций, когда клиенты не готовы сразу платить полную сумму по договору, а поставщик заинтересован скорее получить оплату. Факторинг применяется как при поставке товаров, так и при оказании услуг. В роли факторинговой компании может выступать любая коммерческая организация, в том числе и кредитная. В настоящее время деятельность факторинговых компаний не лицензируется, однако они работают в соответствии с Гражданским кодексом Российской Федерации (глава 43).

В сети Интернет информацию о деятельности факторинговых компаний можно найти, например, на сайте Ассоциации факторинговых компаний (АФК), которая является профессиональным общественным объединением участников рынка факторинга в России (https://asfact.ru/).

Компания может выпустить ценные бумаги (т. е. акции и облигации), чтобы привлечь дополнительное финансирование на развитие своей деятельности. Рынок акций и облигаций дает доступ компании к широкому кругу инвесторов (как физических, так и юридических лиц) на стадиях развития и зрелости компании. Облигация, выпущенная компанией, является долговым обязательством. Она обычно дает право своему владельцу на получение процентов (купона) и определенной денежной суммы в момент погашения, а акция — на получение части прибыли компании в виде дивидендов, на участие в управлении путем голосования на собраниях акционеров и на получение части имущества компании в случае ее ликвидации.

Государственная поддержка малого и среднего предпринимательства

В рыночной экономике для развития конкуренции государство создает равные условия для предпринимателей. Однако в определенных случаях государство может предоставлять те или иные льготы некоторым участникам экономической деятельности — например, для увеличения объема производства определенных товаров и услуг, развития тех или иных секторов экономики или регионов, поддержки некоторых социальных групп и т. п. Для этого государство законодательно формирует систему мер по развитию предпринимательства. Они могут включать в себя финансовую поддержку через льготное кредитование и выдачу гарантий по кредитам и займам, предоставление грантов и субсидий, установление льготных налоговых режимов, информационную и консультационную поддержку и т. д.

В России государство признает большую экономическую и социальную значимость малого и среднего бизнеса. Поэтому в стране создана разветвленная система государственной поддержки малого и среднего предпринимательства, основные принципы которой определены в Федеральном законе от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации». Для реализации такой поддержки создаются коммерческие и некоммерческие организации с государственным участием – государственные институты поддержки предпринимательской деятельности, или государственные институты развития. Предлагаемые ими инструменты финансирования могут использоваться на различных стадиях жизненного цикла бизнеса.

Ключевые источники информации о федеральных мерах поддержки — это официальные сайты организаций инфраструктуры поддержки, а также сайт Министерства экономического развития Российской Федерации.

Ключевые источники информации о региональных мерах поддержки — портал Бизнес-навигатора МСП (https://smbn.ru), портал мойбизнес.рф, специальные порталы для малого и среднего предпринимательства, которые есть у каждого региона, где указан список действующих программ господдержки. Региональные центры поддержки предпринимательства «Мой бизнес» — это, по сути, «первая дверь», куда следует постучаться предпринимателю, который открывает свой бизнес. Обратившись сюда за консультацией, он получит наиболее актуальное и информативное представление о возможностях привлечения средств для развития бизнеса из государственных источников в своем регионе.

Это ресурсы региональных инвестиционных агентств и департаментов по развитию малого и среднего предпринимательства. Федеральный портал Бизнес-навигатора МСП предоставляет информацию как по действующим конкурсам для предпринимателей непосредственно на сайте, так и информацию о региональных порталах (электронный сервис «Поддержка МСП в регионах»). Инвестиционный портал регионов России (https://www.investinregions.ru/) также предоставляет информацию о доступных мерах поддержки.

Существует ряд ключевых федеральных и региональных организаций, ориентированных на поддержку бизнеса, которые могут быть полезны для предпринимателя на любой стадии жизненного цикла бизнеса, в том числе:

• АО «Корпорация развития малого и среднего предпринимательства» (Корпорация МСП);

• АО «Российский Банк поддержки малого и среднего предпринимательства» (МСП Банк);

• региональные гарантийные организации;

• государственные микрофинансовые организации;

• Фонд развития промышленности (ФРП);

• АО «Российский экспортный центр» (РЭЦ);

• Фонд содействия развитию малых форм предприятий в научно-технической сфере (Фонд содействия инновациям);

• Фонд развития Центра разработки и коммерциализации новых технологий (Фонд «Сколково»).

Получение поддержки, несмотря на все различия, существующие между организациями инфраструктуры поддержки, осуществляется по единой логике:

• выбрать программу — определить те меры поддержки, которые обеспечивают достижение цели компании;

• изучить условия — проверить соответствие базовым условиям получения поддержки (иначе получить соответствующую меру поддержки невозможно);

• подготовить документы — необходимо строгое соответствие требованиям и инструкциям, указанным организацией инфраструктуры поддержки;

• подать заявку — собрать пакет документов и подать его в соответствии с существующим регламентом;

• получить поддержку — получить одобрение организации инфраструктуры поддержки и заключить договор на ее получение;

• выполнить обязательства — большинство мер поддержки требуют определенного результата (осуществление инвестиций, создание рабочих мест, целевое использование средств и т. д.), данные условия необходимо выполнять во избежание санкций.

Несмотря на то, что алгоритм получения поддержки выглядит достаточно просто, отказы в получении поддержки возможны. Прежде всего это происходит из-за несоответствия заявителя требованиям к предоставлению поддержки или из-за некачественной подготовки документов.

В России нет ограничений по количеству мер господдержки, которыми может воспользоваться любой предприниматель. Можно одновременно получить бесплатное образование по программе поддержки, возместить часть затрат на открытие бизнеса, получить субсидию или выиграть грант. Однако в оказании поддержки будет отказано, если предприниматель уже получил аналогичную поддержку (поддержку, условия которой совпадают, включая форму, вид поддержки и цели ее оказания) и сроки ее оказания не истекли.

Для получения большинства форм государственной поддержки компания или ИП должны быть обязательно включены в Единый реестр субъектов малого и среднего предпринимательства (далее — реестр субъектов МСП), который ведет ФНС России. Реестр субъектов МСП представляет собой базу данных о российском малом и среднем бизнесе, размещенную на официальном сайте ФНС России (https://ofd.nalog.ru). Получить информацию о субъекте МСП, включенном в реестр, может любое лицо, воспользовавшись поиском электронного сервиса «Реестр МСП» по ИНН, ОГРН, наименованию компании или фамилии, имени, отчеству индивидуального предпринимателя.

Одной из ключевых организаций, на которую были возложены функции по развитию инновационной системы, выступила государственная корпорация ВЭБ.РФ (ранее — Внешэкономбанк).

Государственная корпорация развития ВЭБ.РФ осуществляет деятельность в соответствии с Федеральным законом от 17 мая 2007 г. № 82-ФЗ «О государственной корпорации развития «ВЭБ.РФ» (Закон о ВЭБ.РФ). ВЭБ.РФ является национальным банком развития и выступает организацией, способствующей долгосрочному экономическому росту российской экономики. При этом основным инструментом развития является финансирование крупных инвестиционных проектов в инновационной сфере, проекты по развитию социальной, транспортной и технологической инфраструктуры, а также мероприятия по развитию промышленности.

Таким образом, предпринимательская деятельность – это самостоятельная, осуществляемая на свой страх и риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в установленном законом порядке. В России существуют различные способы или формы осуществления предпринимательской деятельности: самозанятый, индивидуальный предприниматель, юридическое лицо. Прежде чем регистрировать предпринимательскую деятельность, сначала необходимо проанализировать риски и составить бизнес-план. В целом различают несколько стадий жизненного цикла бизнеса (возникновение, становление, развитие, зрелость, спад). К основным финансовым инструментам развития бизнеса относятся: собственные средства (первоначальный уставный капитал и прибыль), заёмные финансовые средства (банковский кредит, микрофинансирование, факторинг, лизинг) и привлеченные средства (краудфандинг, посевные фонды, венчурное финансирование, выпуск ценных бумаг, а также государственное финансирование на безвозмездной или долевой основе (государственные институты поддержки предпринимательской деятельности). В России государство признает большую экономическую и социальную значимость малого и среднего бизнеса, поэтому в стране создана разветвленная система государственной поддержки малого и среднего предпринимательства. Существует ряд ключевых федеральных и региональных организаций, ориентированных на поддержку бизнеса: АО «Корпорация развития малого и среднего предпринимательства» (Корпорация МСП); АО «Российский Банк поддержки малого и среднего предпринимательства» (МСП Банк); региональные гарантийные организации; государственные микрофинансовые организации; Фонд развития промышленности (ФРП); АО «Российский экспортный центр» (РЭЦ); Фонд содействия развитию малых форм предприятий в научно-технической сфере (Фонд содействия инновациям); Фонд развития Центра разработки и коммерциализации новых технологий (Фонд «Сколково») и другие. Получение поддержки по единой схеме: выбрать программу, изучить условия, подготовить документы, подать заявку, получить поддержку, выполнить обязательства.

Ранее представленный материал по данной теме:

Подписывайтесь и ставьте лайки!

Рада Вашим комментариям!

Новая информация впереди! 🌞🎓📚