Всем здравствуйте и доброго времени суток!

Материал представлен на основе применяемого в образовательном процессе учебника: Финансовая грамотность: учебник для вузов / науч. ред. Р.А. Кокорев. — Москва: Издательство Московского университета, 2021. — 568 с.

Рассмотрим: основные осуществления расчетов и платежей, безопасность при совершении платежей и расчетов, особенности платежей и расчетов в иностранной валюте.

В повседневной жизни мы каждый день сталкиваемся с различными видами денежных расчетов и платежей:

1) РАСЧЕТЫ И ПЛАТЕЖИ НАЛИЧНЫМИ ДЕНЬГАМИ

В настоящее время в России используются две формы наличных денег — бумажные купюры (банкноты) и металлические монеты. Выпуск (эмиссия) наличных денег осуществляется Банком России, и только такие деньги являются законным средством наличных платежей.

2) БЕЗНАЛИЧНЫЕ РАСЧЕТЫ И ПЛАТЕЖИ С ИСПОЛЬЗОВАНИЕМ БАНКОВСКИХ СЧЕТОВ

Безналичные расчеты и платежи могут осуществляться путем перевода денежных средств как с использованием банковских счетов (дебетовых, дебетовых карт с овердрафтом или кредитных карт), так и без открытия банковского счета. Расчеты можно осуществлять через банковские карты, Интернет-банкинг, мобильный банкинг.

Банковский счет физического лица, на котором хранятся его денежные средства, представляет собой учетную запись, отражающую остаток этих средств и проводимые с ними операции. К банковскому счету гражданина может быть привязана платежная карта (кредитная или дебетовая), которая является инструментом доступа к счету. Бывают, например, дебетовые карты с овердрафтом (англ. overdraft — «сверх планируемого », «перерасход») — они сочетают в себе особенности двух предыдущих. Держатель такой карты тратит собственные деньги, но в то же время, если они заканчиваются, может воспользоваться заёмными средствами. Лимит по овердрафту, как правило, намного ниже, чем по кредитным картам, а процент за использование заёмных средств выше. При этом номер счета не совпадает с номером карты, к тому же для одного счета можно выпустить несколько карт. При осуществлении безналичных расчетов, особенно если вы пользуетесь одной зарплатной картой или на счете лежит много денег, нужно быть особенно внимательными, чтобы не допустить попадания реквизитов вашей карты в руки мошенников. Если они получат доступ к таким данным, то могут воспользоваться ими для кражи ваших денежных средств. Причем это касается не только расчетов в сети Интернет, но и использования банкоматов и платежных терминалов.

При этом, основными инструментами осуществления платежей являются:

А) Интернет-банкинг - если банковские платежные карты избавили нас от необходимости получать зарплату или стипендию в кассе, то интернет-банкинг и вовсе позволил свести посещения банка к минимуму. Интернет-банкинг — электронная система, которая позволяет получать банковские услуги онлайн в сети Интернет. Пользоваться интернет-банкингом можно с помощью любого устройства, которое имеет доступ в Интернет: это может быть стационарный компьютер, мобильный телефон, планшет и даже «умные часы». Для этого достаточно получить логин и пароль от личного кабинета в отделении банка или через банкомат, а затем зайти на сайт вашего банка, пройти подтверждение своего права доступа в личный кабинет и провести необходимые операции.

Б) Мобильный банкинг - несмотря на все преимущества интернет-банкинга, при наличии смартфона многим удобнее использовать мобильный банкинг. Существует два вида мобильного банкинга — это СМС-банкинг и специальные приложения для смартфонов. Для использования мобильного банка достаточно зарегистрировать свой номер телефона в системе и подключить соответствующую услугу. Размер платы за услугу зависит от банка и тарифа обслуживания. С помощью СМС-банкинга платежи осуществляют, отправляя СМС-сообщения на специальный номер банка.

Безналичные расчеты по сравнению с наличными удобны тем, что позволяют быстро осуществлять операции на расстоянии. Механизм их работы заключается в межбанковском взаимодействии: расплачиваясь картой в магазине или оформляя распоряжение на перевод денег в мобильном приложении, вы даете своему банку команду перевести деньги с вашего счета на счет магазина или другого получателя в обслуживающем их банке. За свою работу банки, как правило, берут комиссию. Если речь идет об оплате картой, то для покупателя эта операция, как правило, ничего не стоит, комиссию (до 1–3 % от общей суммы) платит продавец. Однако иногда (например, при оплате мобильной связи через платежный терминал) комиссию запрашивают с вас, и на это всегда стоит обращать внимание.

3) РАСЧЕТЫ И ПЛАТЕЖИ С ИСПОЛЬЗОВАНИЕМ ЭЛЕКТРОННЫХ ДЕНЕЖНЫХ СРЕДСТВ

Электронные денежные средства (ЭДС) представляют собой безналичные денежные средства в рублях или иностранной валюте, учитываемые кредитными организациями без открытия банковского счета и переводимые с использованием электронных средств платежа. Они позволяют оплачивать покупки не только в сети Интернет, но и в обычных магазинах. Таким образом, ЭДС похожи на «классические» безналичные денежные средства, но имеют и ряд отличий от них:

• Если банковские счета всегда персонифицированы, то электронные средства платежа могут быть анонимными (неперсонифицированными), т. е. представляют собой просто запись в электронном виде, которую при желании можно привязать к своей электронной почте или номеру мобильного телефона.

• В отличие от наличных и безналичных денег, ЭДС не универсальны: не все электронные средства платежа взаимодействуют друг с другом, некоторые из них предназначены только для использования на конкретных платформах или для оплаты ограниченного набора услуг (например, предоплаченные транспортные карты, в частности хорошо известная москвичам карта «Тройка», которой можно оплачивать проезд и посещение некоторых мероприятий, но не продукты в магазине или лекарства в аптеке).

• В отличие от средств на банковском счете, ЭДС не подлежат страхованию, даже если выпустившая их организация участвует в системе страхования вкладов.

При этом, основными инструментами осуществления платежей являются:

А) Электронные кошельки - одним из самых распространенных инструментов, позволяющих использовать ЭДС для расчетов, является так называемый электронный кошелек. Получить к нему доступ можно через браузер компьютера или специальное приложение для смартфона, а также через платежные терминалы. С помощью электронного кошелька, как и с помощью интернет-банка, можно переводить средства другим людям, оплачивать различные товары и услуги. Вывод денег осуществляется посредством переводов на банковские счета, счет мобильного телефона или в другие электронные кошельки, но здесь существуют ограничения в зависимости от вида электронного кошелька. Платежная система может устанавливать свои лимиты и комиссии.

Б) Почтовые переводы - несмотря на стремительное развитие технологий и их проникновение в бытовую жизнь, в некоторых отдаленных населенных пунктах нашей страны самым востребованным инструментом совершения денежных переводов остаются почтовые переводы. На территории Российской Федерации услугу почтовых переводов предоставляет Почта России. Для получения услуги достаточно прийти в одно из ее отделений с паспортом и деньгами, заполнить необходимые бланки и заплатить комиссию за перевод, при этом сейчас в почтовом отделении можно расплатиться не только наличными, но и с помощью банковской карты.

В) Бонусные баллы и кешбэк в программах лояльности – то в рамках таких программ держатели карт могут получать как бонусные баллы, так и деньги (кешбэк) за совершение покупок по карте. При использовании карт с кешбэком клиенты банков за осуществление покупок получают возврат на счет части потраченных ими денег — как правило, 0,5–1% с каждой покупки, но большинство банков также позволяют выбирать отдельные категории для повышенного кешбэка — например, за оплату каждого похода в ресторан вам вернут 3% и более. Иногда при использовании специальных предложений банка и его партнеров кешбэк может доходить до 30%.

Безопасность при наличных платежах и хранении наличных денег

Основные принципы безопасности осуществления операций:

- предусмотрительность,

- внимательность,

- конфиденциальность,

- защита и поддержка.

Если используете вы наличные или безналичные средства при приобретении товаров, целесообразно сохранять документы о совершении покупки, прежде всего кассовые чеки (оригиналы, а иногда и ксерокопии), для подтверждения совершенных расходов, например, если понадобится сдать бракованный товар, для получения налогового вычета. При хранении наличных в квартире не исключена вероятность, что в случае грабежа тайник будет найден. Альтернативой является хранение средств в банковской ячейке.

Безопасность при платежах с использованием банковских карт

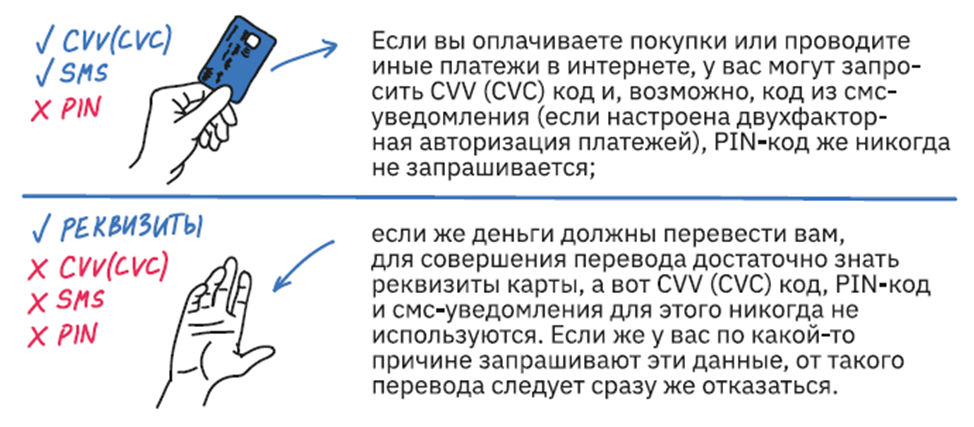

Помните! Сотрудники службы поддержки банка никогда не звонят клиентам в случае подозрительной транзакции, они ее просто блокируют, и банк присылает СМС- или push-уведомление о заблокированной транзакции. А потом уже клиент будет разбираться. Мошенники в этом смысле более «заботливы».

Мошенники довольно изобретательны, и легенды бывают разные. Однако все ситуации похожи в одном: вас застают врасплох, сообщают неприятную новость, а решение нужно принимать в условиях ограниченного времени. От вас, нервничающего и переживающего, срочно что-то хотят — код, PIN-код, ответ на контрольный вопрос (девичья фамилия матери, кличка первого питомца и т. д.). В таких ситуациях очень важно вовремя сказать себе «стоп», ответить, что вам неудобно говорить, и положить трубку, чтобы успокоиться и взвешенно все обдумать. После этого перезвонить по номеру горячей линии банка (обычно он указан на карте, на сайте банка и в интернет-банке) и уточнить информацию по вашей карте и транзакциям.

Помните: вся информация по вашей карте — это как ключ от дома. Коды подтверждения из СМС-сообщений нельзя сообщать никому.

С точки зрения безопасности в сети Интернет стоит помнить о фишинге. Это особый вид мошенничества, при котором вас ловят «на крючок» (как рыбу, от англ. phishing). Чаще всего подобное мошенничество связано с выгодными предложениями на сайтах интернет-магазинов, где необходимы данные карты. Но вот в чем проблема: вы рискуете не только лишиться денег в объеме стоимости товара, но и остальных, ведь данные вашей карты могут быть похищены. Как это происходит? Мошенники подделывают интернет-страницу с оплатой и вводом реквизитов по карте, в результате оплата может и не пройти, а вот данные они получат. Поэтому при оплате покупок в Интернете всегда следует проверять надежность сайтов. При переходе на страницу оплаты нужно быть внимательными к наличию безопасного протокола, который блокирует перехват данных мошенниками. Если протокол работает, то при переходе на страницу оплаты вместо http в строке браузера вы увидите https, а иконка рядом поменяет цвет, обычно это зеленый замочек. Если замочек желтого или красного цвета — это повод насторожиться!

А также при наличии мобильного банка потеря телефона тоже может привести к пропаже денежных средств со счетов. Поэтому, если такое произошло, важно сразу «отвязать» номер мобильного от банковских карт и сменить пароль в личном кабинете интернет-банка. Ваш телефонный номер должен быть зарегистрирован именно на вас, в противном случае вы рискуете потерять доступ к мобильному банку.

Правила безопасного обращения с электронными денежными средствами во многом похожи на те, что рассмотрены выше, однако имеют свои особенности. При открытии электронного кошелька стоит выбирать надежных и проверенных операторов ЭДС.

После проведения операций с электронным кошельком или системой дистанционного банковского обслуживания (ДБО) нельзя оставлять компьютерную программу открытой, если к компьютеру имеют доступ посторонние. Всегда завершайте работу через пункт меню «Выход», не закрывайте просто окно браузера — ваши данные могут сохраниться, и к вашему электронному кошельку (или системе ДБО) получат доступ посторонние!

Пароль к электронному кошельку мы придумываем сами. Обычно сервисы приводят минимальный набор требований: количество знаков, обязательное наличие цифр, определенных символов и т. д.

В соответствии с определением Федерального закона от 27 июня 2011 г. № 161-ФЗ «О национальной платежной системе» национальная платежная система представляет собой совокупность:

• операторов по переводу денежных средств (включая операторов электронных денежных средств);

• банковских платежных агентов (субагентов);

• платежных агентов, организаций федеральной почтовой связи при оказании ими платежных услуг в соответствии с законодательством Российской Федерации;

• операторов платежных систем;

• операторов услуг платежной инфраструктуры;

• операторов услуг информационного обмена;

• иностранных поставщиков платежных услуг;

• операторов иностранных платежных систем;

• поставщиков платежных приложений (субъекты национальной платежной системы).

Регулирование рынка платежных услуг в Российской Федерации осуществляется на основании следующей нормативно-правовой базы:

• Гражданский кодекс Российской Федерации;

• Федеральный закон от 10 июля 2002 г. № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)»;

• Федеральный закон от 27 июня 2011 г. № 161-ФЗ «О национальной платежной системе»;

• Федеральный закон от 2 декабря 1990 г. № 395-1 «О банках и банковской деятельности»;

• Федеральный закон от 3 июня 2009 г. № 103-ФЗ «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами»;

• Федеральный закон от 7 августа 2001 г. № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»;

• нормативные акты Банка России.

Банк России регулирует и контролирует деятельность субъектов национальной платежной системы. В рамках надзора Банк РФ анализирует информацию о деятельности субъектов, включая предоставляемую ими отчетность, проводит проверки, направляет предписания об устранении каких-либо нарушений, применяет к нарушителям различного рода санкции в виде штрафов.

Особенности платежей и расчетов в иностранной валюте

Ежедневно Банк России публикует официальный курс основных валют. Банки, в свою очередь, самостоятельно устанавливают курсы конвертации (обмена) иностранной валюты, которые в течение рабочего дня могут меняться несколько раз в зависимости от изменения биржевого курса, формируемого на основе спроса и предложения на Московской Бирже, который можно найти в сети Интернет.

В банках, расположенных за пределами территории Российской Федерации, так же как и в российских банках, столкнуться с мошенничеством практически невозможно. Все неприятности физических лиц при осуществлении операций с наличной иностранной валютой в банках возникают из-за спешки, невнимательности к информации об установленных банком курсах и размерах комиссий.

Расчеты в иностранной валюте. Несмотря на ограничение использования иностранной валюты в качестве расчетной денежной единицы на территории нашей страны, расплачиваться валютой можно не только в заграничных поездках, но и дома, приобретая товары на различных зарубежных аукционах и маркетплейсах (marketplace — торговая площадка в Интернете, которая помогает продавцам и потенциальным покупателям находить друг друга онлайн и взаимодействовать друг с другом).

В поездке за границу. Оплачивая покупку наличными, будьте внимательны. Во-первых, по прибытии в новую страну, как правило, требуется время для того, чтобы адаптироваться не только к новой валюте, но и к порядку цен. Во-вторых, получив сдачу, вы можете оказаться владельцем фальшивой купюры. Проверить ее подлинность можно на ощупь (должны почувствовать характерную шероховатость), а также посмотреть на просвет водяные знаки. Если остаются сомнения в подлинности банкноты, попросите продавца заменить ее.

Разумно перед поездкой ознакомиться с признаками подлинности банкнот иностранной валюты, как правило, их всегда можно найти в соответствующем разделе («Монеты и банкноты») на сайте финансового регулятора (центрального банка страны посещения).

У платежных банковских систем существует базовая валюта, в которой они проводят платежи. Если валюта покупки и платежной системы совпадает, дополнительной конвертации не будет. Если же различается, появляются еще одна конвертация и лишние издержки. При оплате картой за рубежом вас могут спросить, в какой валюте вы хотите провести операцию: в рублях, долларах/евро или местной валюте. Всегда выбирайте местную валюту — комиссия будет меньше. Например, вы платите рублевой картой Visa в Гонконге. Если выбрать оплату в рублях, схема конвертации будет такая: гонконгский доллар (валюта покупки) → рубль (валюта платежа) → доллар США (валюта платежной системы) → рубль (валюта карты).

При выборе местной валюты теряется необходимость в дополнительной конвертации: гонконгский доллар (валюта покупки) → доллар США (валюта платежной системы) → рубль (валюта карты).

В этом отношении для поездок удобна валютная карта. Если валюты карты, платежной системы и страны совпадают, конвертаций нет вовсе. Но возникнут дополнительные издержки, связанные с ее обслуживанием. Некоторые банки не берут денег за обслуживание, но при условии, например, что вы держите на карте сумму не ниже неснижаемого остатка или тратите в месяц не меньше определенной суммы.

В сети Интернет. При покупке товаров в иностранном интернет-магазине возможны следующие варианты оплаты. Во-первых, оплата рублевой или валютной картой международных платежных систем. Совершая онлайн-покупки, вы сразу видите список платежных систем, картами которых можно расплатиться. И здесь действуют те же правила использования платежных карт, которые были рассмотрены выше. Во-вторых, межбанковские переводы, которые мы уже рассмотрели. В-третьих, оплата электронными денежными средствами.

Валютный счет в России. В соответствии с валютным законодательством физические лица вправе без ограничений открывать в уполномоченных банках банковские счета (банковские вклады) в иностранной валюте. Цели открытия расчетного (текущего) валютного счета могут быть разными. Во-первых, возможен обмен валюты дистанционно, для этого должен быть открыт валютный счет. Во-вторых, валютный счет может быть полезен для совершения операций без конвертации, например, для осуществления переводов родным, проживающим за границей. Но самое главное, через казанные счета можно выполнять другие операции (в первую очередь, расчетные) без дополнительной конвертации.

Счета в иностранных банках, расположенных за пределами территории Российской Федерации. Физические лица могут открывать счета (вклады) в иностранной валюте и в рублях в банках, расположенных за пределами территории Российской Федерации. Режим данных счетов определен в ст. 12 Федерального закона от 10 декабря 2003 г. № 173-ФЗ «О валютном регулировании и валютном контроле», при этом случаи зачисления денежных средств на такие счета указаны в ч. 4, 5, 5.1, 5.2 ст. 12, а списания — в ч. 6 и 6.1 ст. 12 указанного Закона.

Порядок регулирования ввоза и вывоза наличной иностранной валюты (валютный контроль). В России в настоящее время таможенному декларированию подлежат наличные денежные средства, если их общая сумма при единовременном ввозе или вывозе превышает сумму, эквивалентную 10 000 долларов США по курсу, действующему на день подачи таможенной декларации, на человека. Таким образом, если у вас меньше этой суммы, то можно вообще ни о чем не беспокоиться, а если больше, потребуется оформление декларации по форме ТД-6 и удостоверение по форме ТС-28: указывается количество ввозимых денежных средств и срок их вывоза с территории Российской Федерации. При этом вывоз валюты из России в сумме, превышающей разрешенный лимит, возможен в том случае, если ранее такая же сумма была ввезена на территорию России или иностранная валюта была приобретена в России. В других случаях вывоз средств не разрешен.

Таким образом, в России существуют следующие виды денежных расчетов и платежей: расчеты и платежи наличными деньгами, безналичные расчеты и платежи с использованием банковских счетов, расчеты и платежи с использованием электронных денежных средств.

Ранее представленный материал по данной теме:

Подписывайтесь и ставьте лайки!

Рада Вашим комментариям!

Новая информация впереди! 🌞🎓📚