Итак, вы счастливый обладатель ипотеки на 30 лет. А хотите сократить срок своего счастья? Наверняка, ведь в мире еще так много поводов порадоваться. Для этого поговорим о том, как досрочно погасить ипотеку.

Банки сегодня предлагают 2 варианта частично досрочного погашения: с сокращением срока или с сокращением платежа. Однозначного правильного ответа на вопрос “как выгоднее досрочно погасить ипотеку?” нет. Кого-то полностью устраивает платеж, и он хочет побыстрее получить заветную выписку из банка о нулевой задолженности. А кому-то надо снизить ежемесячную нагрузку, чтобы успевать параллельно жить и радоваться этой жизни. И долг длиной в 25 лет абсолютно не пугает.

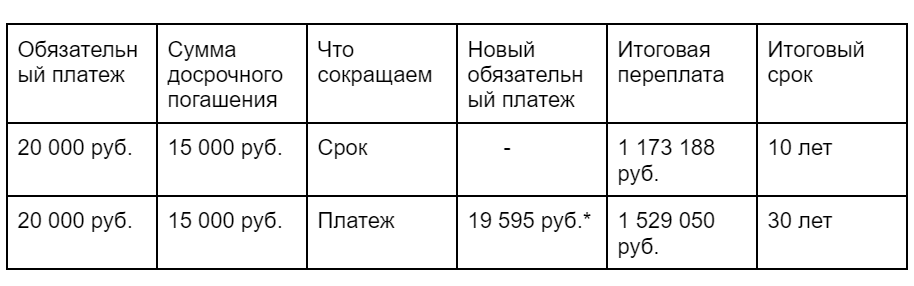

Чтобы было проще разобраться в этой теме, возьмем пример. Квартира стоит 5 млн., первый взнос 2 млн, срок кредита 30 лет, ставка 7%.

Вывод простой: если вы планируете вносить досрочные платежи регулярно и по чуть-чуть, лучше их пускать на сокращение срока. Вряд ли экономия в 200-300 рублей ежемесячно сильно улучшит ваше финансовое и душевное состояние.

А вот если вы получили годовой бонус или выиграли в лотерею и готовы внести один большой платеж, то здесь картина более интересная:

Важное о частично досрочном погашении ипотеки

Что важно помнить при любом частично досрочном погашении (ЧДП):

- банк пересчитывает проценты за неиспользованный срок;

- оформлять ЧДП можно со следующего месяца за месяцем оформления кредита;

- выгоднее вносить крупные суммы в ЧДП на ранних этапах ипотеки;

- количество ЧДП не ограничено;

- частично досрочно можно погасить любую субсидированную ипотеку - с господдержкой, семейную, IT.

А какой у вас опыт в частично досрочном погашении ипотеки? Поделитесь в комментариях.

Информация актуальна на момент публикации.

У нас тут про недвижимость интересно и весело. Подписывайтесь!

Читайте также:

Подписывайтесь на Telegram-канал SOSEDI LIFE

Всё о Питерской недвижимости – экспертно, честно и с огоньком! 🔥 От полезных советов до крутых квартир и всего, что нужно для жизни в Петербурге.