В последний год мы видим развернутую масштабную компанию, направленную на привлечение любых долгосрочных вложений: чем больше срок - тем лучше.

С одной стороны - это программа долгосрочных сбережений, начавшая свою работу с января 2024 года: ее пиарили Минфин, ЦБ, правительство и даже лично президент.

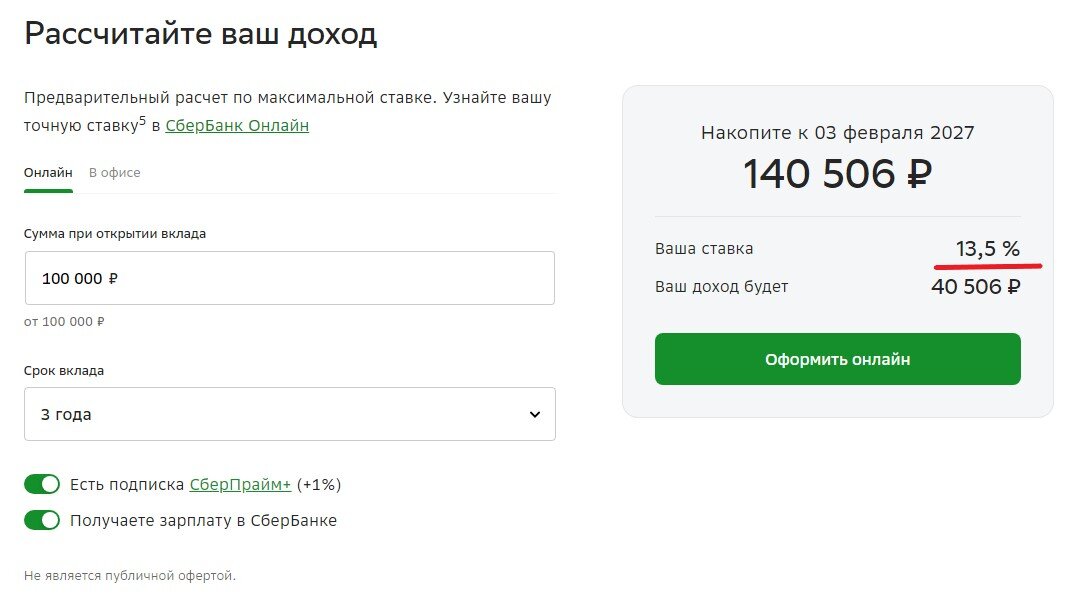

С другой стороны - это относительно долгосрочные обычные депозиты банков, которые сейчас принимают под повышенные ставки. Даже, например, в Сбербанке (лидирующий по объему депозитов физлиц банк с не самыми высокими ставками), сейчас можно разместить вклад на 1-3 года под ставку 13,5% годовых. Для такого срока эта весьма немало.

В некоторых других банках можно найти и более высокие ставки, в районе 15%, особенно с учетом всевозможных бонусов для новых клиентов.

Если учитывать заявления ЦБ о том, что ключевая ставка сейчас, скорее всего, находится на максимальном уровне и далее будет снижаться, то привлечение таких долгосрочных депозитов под столь высокие ставки для банков видится невыгодным. На короткие сроки (3-6 месяцев), пока действует высокая ключевая ставка - еще можно понять, но на 2-3 года...

Почему же сейчас все так стараются привлечь именно долгосрочные средства?

Причина та же, что я уже описывал в статье про программу долгосрочных сбережений. А именно - властям нужны длинные деньги в условиях дефицитного бюджета с сильно выросшими аппетитами. И они привлекают их через займы ОФЗ на внутреннем рынке.

А основными покупателями ОФЗ являются, соответственно, банки, негосударственные пенсионные фонды, управляющие инвестициями компании.

Привлекаемые ими долгосрочные вклады используются большей частью или на покупку этих долгосрочных ОФЗ или же на кредитование приоритетных для государства отраслей, конкретных предприятий.

Потому как около 70-80% банковской системы по объему активов приходится на банки с государственным участием, контролируемые и управляемые государством. Соответственно, государство через Советы директоров этих банков определяет куда и сколько они будут вкладывать денег.

И если поставлена задача: прокредитовать Минфин через покупку облигаций или прокредитовать какие-то конкретные предпрития - госбанки будут ее исполнять. Поскольку речь идет именно о долгосрочных вложениях (те же ОФЗ сейчас выпускаются на 5 лет и более), то и ресурсы для этих целей должны привлекаться максимально долгосрочные.

Однако как показывает статистика, население не разделяет такие стремления властей и оформляет преимущественно только краткосрочные вклады.

Недавно глава розничного бизнеса Почта-Банка рассказал на конференции, что 75% банковских вкладов сейчас оформляются на 3 месяца и еще 20% - на полгода.

То есть, только 5% в совокупности приходятся на месячные-двухмесячные и на более долгосрочные вклады длиннее 6 месяцев. Значит, на годовые и более - вообще очень мало, всего несколько процентов.

Таким образом, население России имеет свою точку зрения по поводу целесообразности долгосрочных вложений, которая, к слову, выглядит весьма разумной: в долгосрочной перспективе более привлекательным вариантом сохранения средств из наиболее простых и доступных способов является иностранная валюта, как раз недавно разбирал этот вопрос:

Так что, стремления властей понятны, но и позиция граждан тоже логична: с моей точки зрения, они поступают правильно в текущей ситуации. "Замораживать" свои деньги на вкладе сроком 1 год и выше, тем более - на несколько лет сейчас очень рискованно. Заработать повышенный процент в краткосрочной перспективе - еще куда ни шло, а на годы... кто знает, что там будет через 2-3 года.

Это к теме уровня финансовой грамотности населения - все-таки он растет, что меня радует.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.