Рассмотрим случаи с требованием возврата простого нецелевого потребительского кредита, который не предусматривал наличие залога.

Для справки укажем, что если кредитный договор содержит условия залога, но состояние залогового имущества ухудшилось, либо оно было передано другому лицу, уничтожено, конфисковано или арестовано, то банк может потребовать досрочного возврата денег. А также, если кредитный договор предусматривает обязательное оформление страховки, но человек к установленный срок не заключает страховой договор.

Но может ли банк потребовать вернуть простой нецелевой потребительский заем раньше срока? Скажем, не через 5 лет, а через 2 года? Рассказываем в статье.

1️⃣ Случаи из жизни

Давайте посмотрим на решения судов по спорам между кредиторами и должниками. Вот несколько примеров:

➤ Случай № 1. «Из материалов дела следует, что 09.10.2018 года между ПАО «Промсвязьбанк» и гражданином А. был заключен кредитный договор, в соответствии с которым гражданину А. был предоставлен кредит в размере 754 тыс. руб. на 5 лет, с выплатой процентов за пользование кредитом из расчета 14,6% годовых. С 15.10.2020 года заемщик прекратил исполнение обязательств по возврату суммы кредита и процентов за пользование кредитом. 24.02.2022 года банк направил гражданину А. требование о досрочном погашении кредита».

➤ Случай №2. «Истец ООО «Хоум Кредит энд Финанс Банк» обратился в суд с иском к ответчику Б. о взыскании задолженности по кредитному договору… Истец и ответчик заключили кредитный договор от 10.12.2021 г. на сумму 556 005 руб. 25 коп. Процентная ставка 17,10 % годовых… Заемщик допускал неоднократные просрочки платежей по кредиту, в связи с чем банк потребовал полного досрочного погашения задолженности до 08.06.2023 г. До настоящего времени требование банка не выполнены, задолженность по договору составляет 787 936 руб. 75 коп».

➤ Случай №3. «Между ООО МФК «ОТП Финанс» и гражданином В. был заключен кредитный договор от 10.02.2018, согласно которому заявитель предоставил должнику кредит в размере 450 000 руб. на срок 60 месяцев. Ответчиком нарушены сроки внесения ежемесячных платежей. Истец направил в адрес гражданина В. требование об исполнении обязательств по досрочному погашению кредитного договора… В соответствии с расчетом, задолженность ответчика по состоянию на 13.06.2024 составила 173 166 руб. 32 коп... Задолженность образовалась за период с 10.09.2021 по 13.06.2024».

При желании, можно отыскать сотни подобных случаев. Вывод: современные банки требуют у заемщиков досрочного возврата потребительских кредитов.

2️⃣ В каких случаях это возможно

Естественно, в этом вопросе кредиторы должны опираться не на собственное желание, а на нормы закона. Право досрочно требовать оставшуюся сумму займа вместе с процентами, начисленными на момент возврата, дает кредиторам статья 811 Гражданского кодекса РФ под названием «Последствия нарушения заемщиком договора займа».

Законное основание для подобных действий есть только одно — «нарушение заемщиком срока, установленного для возврата очередной части займа». Проще говоря — просрочки при внесении ежемесячных платежей.

Давайте еще раз посмотрим на судебные решения. Досрочного возврата кредита банки требовали, когда «заемщик прекратил исполнение обязательств по возврату суммы кредита», «допускал неоднократные просрочки платежей» и т. д.

3️⃣ Когда просрочки становятся опасными?

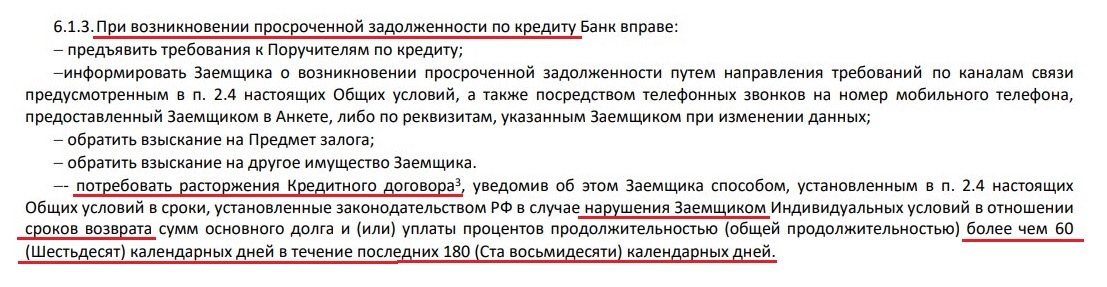

Ответ на этот вопрос также нужно искать в действующем законодательстве. Нужные нам параметры оговорены в законе №353-ФЗ «О потребительском кредите (займе)» (в части 2 статьи 14 этого закона). Правовые нормы устанавливают: если заемщик допустил просрочку более 60 дней в течение последних 180 дней, то кредитор вправе потребовать возврата оставшейся части кредита вместе с процентами. О своем требовании банк обязан уведомить клиента тем способом, который указан в договоре. На возврат оставшейся части кредита вместе с процентами недобросовестному заемщику отводится не менее 30 дней.

Т.е. банк в праве требовать досрочно вернуть все деньги, если заемщик в течение последнего полугодия просрочил хотя бы один платеж на срок 2 месяца.

Основания для досрочного возврата кредита по требованию банка должны быть также прописаны в договоре. Теоретически, кредиторы могут смягчать условия для своих заемщиков по сравнению с нормами Гражданского кодекса. Однако на практике банки чаще всего указывают в кредитных договорах те нормы, которые закреплены в ГК.

Вот так, например, выглядят санкции в случае допущения просрочки в кредитных договорах Ак Барс Банка.

4️⃣ Возможны ли другие причины?

Российские законы предусматривают только одно основание для подобного шага — это просрочки по ежемесячным платежам.

Правда, некоторые банки включают в свои договоры и другие условия для требований досрочного погашения задолженности. Например, если:

- у заемщика ухудшилось материальное положение;

- сотрудник банка, который оформил кредит, уволился.

Прочие основания для подобных требований, если они не прописаны в действующих законах (Гражданском кодексе и законе «О потребительском займе»), не имеют юридической силы. Они не влекут за собой правовых последствий, даже если указаны в договоре между банком и клиентом.

5️⃣ Практика: срок просрочки, через который банк начинает требовать досрочного погашения

В реальной жизни банки выдвигают такие требования не через 60 дней после возникновения просрочки, а значительно позже. Давайте еще раз обратимся к судебным решениям. В первом случае заемщик «прекратил исполнение обязательств» с 15 октября 2020 года. А банк потребовал вернуть весь кредит только 24 февраля 2022 года, то есть через 1 год и 4 месяца с момента нарушения. Это — типичный случай. Такое требование от банка недобросовестные заемщики получают, как правило, через 1-2 года после допущения просрочки. Если не предпринимают никаких действий для исправления положения.

6️⃣ Зачем банки требуют вернуть заем досрочно

Если у человека нет возможности вносить ежемесячные платежи, то насколько реально, что он в течение 30 дней погасит весь кредит? Вопрос, естественно, риторический. Зачем же банки предъявляют клиентам такие мало реализуемые требования?

〰️ Кредиторы могут надеяться, что у такого проблемного клиента получится взять в другом банке «кредит на погашение их кредита».

〰️ Банк может считать, что в данном случае столкнулся с недобросовестным заемщиком. У которого есть средства на постепенное погашение займа, но он тратит деньги на другие цели. И банкиры дают клиенту жесткий сигнал. Если человек не вернется к графику платежей по частям, то ему придется единовременно отдавать всю сумму.

〰️ Возможно, банки таким радикальным способом стремятся подтолкнуть человека к тому, чтобы он изменил свою жизнь. Нашел подработку, устроился на другую работу с более высоким окладом. И вернулся к графику платежей, пока у него не возникли проблемы.

6️⃣ Что же делать клиенту?

➤ Кредитные каникулы

Проверить, нельзя ли получить кредитные каникулы. То есть на законных основаниях не вносить платежи в течение до 6 месяцев, без негативных для себя последствий.

Такие каникулы предоставляются не по желанию кредитора, а в силу закона. Правда, для этого должны быть четкие основания:

- Официальная зарплата заемщика сократилась более чем на 30%. Во внимание принимаются 2 месяца до момента подачи заявления о предоставлении каникул. В сравнении со средним доходом за предшествующие 12 месяцев.

- Если человек живет в зоне чрезвычайной ситуации, и в результате нее он пострадал.

Кредитные каникулы применяются к потребительским займам на сумму до 450 тысяч рублей (на момент заключения договора). И получить их можно только один раз по каждому кредитному договору.

➤ Реструктуризация задолженности

В отличие от предыдущего варианта, реструктуризация предоставляется на усмотрение банка, а не в соответствии с законом.

Тем не менее, банки часто идут навстречу заемщикам с финансовыми проблемами. И делается это не из соображений человеколюбия, а по чисто экономическим причинам. Принудительное взыскание задолженности через суд — это долго и затратно. Судебные тяжбы могут тянуться годами, и все это время должник не платит в банк ни копейки. К тому же банку нужно содержать штат юристов и нести судебные издержки. Поэтому банкирам выгодно, когда проблемный заемщик добровольно вносит деньги в счет погашения долга, пусть и не по первоначальному графику.

В результате реструктуризации банк может предоставить проблемному клиенту отсрочку от внесения платежей. Либо увеличить срок кредита, и это уменьшит размер ежемесячных взносов.

Обращаться за кредитными каникулами и реструктуризацией есть смысл, если в ближайшее полугодие заемщик собирается найти новый источник дохода и улучшить свое материальное положение.

➤ Банкротство

Это — полное списание долга на законных основаниях. Правда, упрощенная и бесплатная процедура банкротства через МФЦ здесь не подходит. Она возможна только после того, как кредитор попытается взыскать задолженность через суд. Но у судебного исполнителя не будет реальной возможности это сделать.

Заемщик может пройти процедуру списания долгов через суд. Но и этот путь не лишен «минусов». Вероятнее всего, длиться он будет несколько лет. При этом должнику придется оплатить деятельность финансового управляющего, размещение в СМИ соответствующей информации и прочие расходы. Ориентировочные траты будущего банкрота — 70 тысяч рублей и более.

Также в ходе банкротства должник может лишиться ценных активов: автомобиля, гаража, драгоценностей, ценных бумаг, бытовой техники и т. д.

Если должник не выполнит требование банка

Предположим, что заемщик получил от банка требование досрочно закрыть кредит. Но не вернул деньги, не оформил реструктуризацию и не начал процедуру банкротства. Что его ждет?

Вероятнее всего, банк подаст на клиента в суд с требованием взыскать с него всю сумму долга, начисленные проценты, а также понесенные судебные расходы. Если кредитор выиграет процесс, то взысканием задолженности займутся судебные приставы. Они арестуют счета и имущество должника (прежде всего — автомобиль). За счет этих активов будет гаситься задолженность.

Если этих мер для полного покрытия долга окажется недостаточно, приставы направят на работу должника исполнительный лист. И в счет погашения долга будет списываться 50% его зарплаты.

Где лучше оформить кредит

👉 Законопослушные и платежеспособные заемщики могут познакомиться с сегодняшними условиями наиболее выгодных кредитов на сайте Moneyzz.ru (но ставки не радуют, скажем сразу).

👉 И востребованными кредитными картами, имеющими льготный период.

👉 Дебетовые с хорошими бонусами тут.