И снова про инвестиции от ленивого инвестора. Отчёт по портфелю за март и апрель.

Обзорная статья по состоянию инвестиционного портфеля. В основном, про фондовый рынок и финансы. И буквально самую малость про геополитику в контексте её влияния на стоимость бумаг.

И, само собой, типовая информационная заглушка-напоминание:

Стандартное предупреждение!

Всё сказанное далее не является инвестиционной рекомендацией. Это всего лишь мой опыт (местами не совсем удачный, но тоже опыт) и мой взгляд на происходящее, о котором я рассказываю в данной публикации.

Мои сделки это мои риски, ваши сделки это ваши риски!

Всем доброго времени суток!

Так уж получилось, что блог замолчал на достаточно длительное время. Сначала просто немного жизненных сложностей из категории "не смертельно, ожидаемо, но всё равно неприятно", потом повышенная загрузка на работе, после этого командировка в Москву почти на десять дней, потом снова работа.

В общем, всего понемногу. В итоге, получилось затяжное затишье. Как в плане записей в блоге, так и по части моих жизненных планов. Не сказал бы, что это состояние можно сравнить с депрессией, но в некоторую степень психологической усталости оно всё же вылилось. Ещё это состояние отчасти можно сравнить со спячкой у медведя. Зато теперь слегка отпустило и наступило время немного разбавить эту тишину.

А теперь ближе к делу. Если брать в целом, то за последние два месяца портфель в основном жил "своей жизнью" на купонах с облигаций. Пополнений в эти два месяца было очень мало - не более 4-8 тысяч в месяц. Причина тому проста и банальна - весна для меня это время когда стабильно возрастают другие расходы.

До первой половины отпуска в этом году осталось меньше двух недель, нужно немного вложить в машину, плюс ещё и по части здоровья расходов привалило (стоматология сейчас штука не особо бюджетная). В общем, все те грандиозные планы по вливанию денег в портфель, о которых писал примерно пару месяцев назад, пришлось слегка притормозить.

Притормозить, но не отменить. Пополнения портфеля всё же были. По мере поступления купонов добавлял понемногу денег и докупал по одной-двум облигациям. Может и мелочь, но от этой мелочи всё равно будет результат через квартал, когда буду получать следующие купоны.

Из совсем грустного за эти два месяца можно отметить тот факт, что за портфелем я практически не присматривал. В том числе и не контролировал в своих табличках доходность по активам. С моей точки зрения это не просто плохо, а очень плохо. Так уж получилось. Очень хочется верить, что следующие два месяца в этом плане будут более "удачными".

Можно отметить и кое-что положительное. Пусть и поздновато, но в апреле я добавил к своим пассивным доходам ещё один источник. Пока что с него приходит не так много денег, но эта сумма стабильная и безрисковая. Про это расскажу далее по тексту публикации.

Итоги марта-апреля, доходность портфеля и изменение стоимости активов.

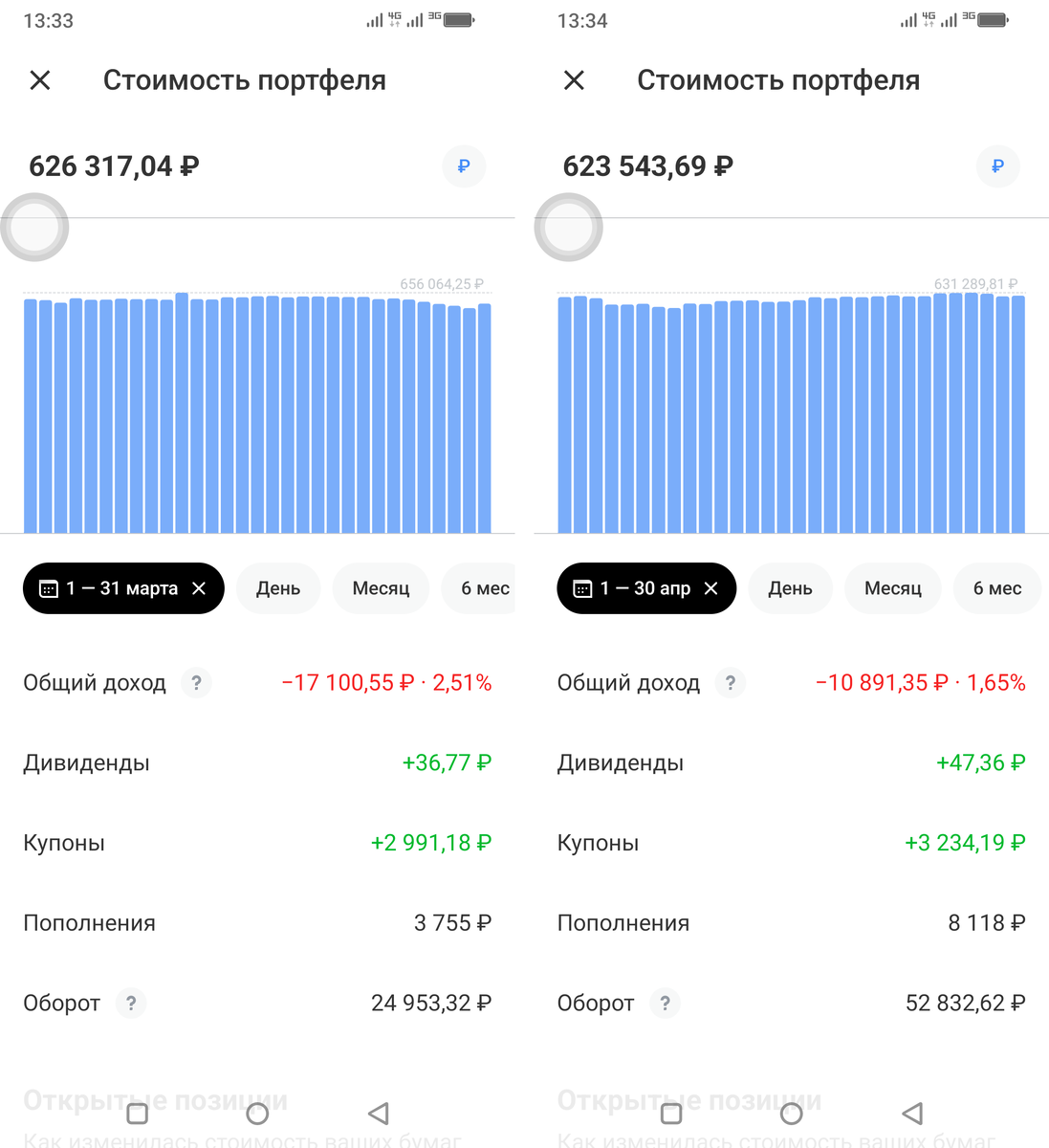

Для начала про доходность портфеля. Ещё раз повторюсь, каюсь - грешен, но за портфелем в эти два месяца практически не следил. Лишь докупал облигации по мере поступления купонов. В приложении брокера эти два месяца выглядят так.

По части облигаций почти всё стабильно, практически все купоны строго по графику. "Почти" по простой и банальной причине - организации НАО «Финансовые Системы» (они же Azurdrive) резко стало плохо и купонов по ним теперь уже не жду. Впрочем, по ним будет отдельное упоминание далее по тексту. Сами облигации этого эмитента теперь вряд ли для кого-то представляют интерес, но в контексте общего взгляда на ситуацию отдельно их можно и нужно упомянуть.

Было одно погашение (успешно), за счёт денег от погашения облигаций немного расширил эту часть портфеля - открыл две новые позиции: ХК Новотранс 001P-05 (RU000A107W06) и Селектел 001P-04R (RU000A1089J4). Оба выпуска пока что торгуются ниже номинала и имеют высокий кредитный рейтинг. После "приятного" сюрприза от Azurdrive на такие моменты как-то больше стал обращать внимание...

Планы по ним примерно те же, что и по другим облигациям - докупать по мере прихода купонов.

Дивиденды в данном случае понятие слегка "условное". Это выплаты по фонду Пассивный доход (тикер TPAY). Пока что по нему у меня не так много бумаг в портфеле, с того и сумма невелика.

Ещё в плане дивидендов в апреле были отсечки по компаниям Новатэк и Группа ЛСР. С учётом имеющихся у меня бумаг это соответственно 81,17 Р и 1357,20 Р чистыми за вычетом налогов. Поступление этих денег на счёт жду в мае. По ним планы простые - буду докупать облигации. Пусть и мелочь, но пусть денежка работает.

По стоимости активов картина практически как и у всех на рынке. Сначала был рост, который вывел мой портфель примерно в +2%, но продержался этот самый плюс не так уж и долго. Сейчас виртуальная прибыль ушла примерно в -5%. Кстати говоря, момент отчасти идеальный для фиксации отрицательной прибыли и снижения налоговой базы.

Просадка, по большей части, в акциях. Почти весь рост портфеля на ожиданиях мирных договорённостей накрылся тазиком. Который медный. И который обычно приходит на пару с северным пушным зверьком.

Впрочем, это было уже ожидаемо. Всё это я предполагал как один из вариантов развития событий. Таковы особенности "новостного" рынка. Но об этом чуть позже в отдельном разделе публикации.

По состоянию на 04.05.2025 портфель пришёл к такому виду.

Пополнения и покупки. По облигациям на этот раз статистику покупок расписывать не буду, не так уж и много покупок в этом плане было.

Из нового по открытым позициям можно выделить два фонда - Золото (TGLD) и Денежный рынок (TMON@). Оба бесплатны для клиентов Т-Банка.

Фонд Золото брал "на сдачу" и планирую держать до выхода на 11,4 Р за лот. Если ошибся и цена будет падать, то буду докупать так же "на сдачу".

Фонд Денежный рынок (TMON@) в некотором смысле можно считать новинкой, ранее он был доступен только опосредованно через Инвесткопилку от Т-Банка. Его купил в качестве эксперимента-сравнения в плане доходности с фондом ВТБ-Ликвидность (LQDT). Оба фонда у меня в портфеле практически в равных долях. По окончании двух месяцев буду делать выводы о том, какой из них выгоднее в плане безрисковой части для хранения денег.

Наиболее значимые события за последние два месяца.

В этом плане ничего неординарного или неожиданного пока что не было.

В плане геополитики всё в пределах ожиданий. Некоторый позитив для нашей страны всё же имеет место быть, пусть и в долгосрочной перспективе. Но на горизонте ближайших месяцев лично я каких-то хороших новостей не жду. В этом плане остаётся только запастись терпением.

Ещё к значимым событиям можно отнести заседание ЦБ РФ. Ключевую ставку ожидаемо сохранили. Есть основания предполагать, что пика по ней мы всё же достигли и выше уже не будет. Но когда ждать понижения пока что вопрос открытый. По части инфляции и экономики не всё ещё гладко. Не удивлюсь если ключевую ставку сохранят и на следующем заседании ЦБ РФ.

По рынку лично у меня планы не меняются. Практически все открытые позиции удерживаю до развязки событий на западе страны. И инвестиционные (долгосрочные), и спекулятивные (купи-продай). За последние два месяца по многим бумагам в акциях и/или фондах картина почти однотипная. Пусть будет на примере всеми любимого Газпрома (GAZP).

По части спекулятивной торговли какие-то явные планы не строю. И времени не так много остаётся на отслеживание рынка, и опыта не столь много для спекуляций. Да и "новостной" рынок не особо располагает к таким телодвижениям. Сейчас рай для скальперов. И психотерапевтов. Чтобы лечить нервы тем, кто по ошибке сольёт слишком крупный капитал на рынке...

Наиболее примечательные моменты по моему портфелю за эти два месяца.

В этом плане почти ничего необычного. Про рост и падение в акциях я уже говорил ранее.

По облигациям было одно погашение, ставшее "донором" для открытия двух новых позиций - ХК Новотранс 001P-05 (RU000A107W06) и Селектел 001P-04R (RU000A1089J4).

И немного про негатив. Который тоже в облигациях. Совсем уж откровенная грусть-печаль прилетела по облигациям AzurDrive выпуск 1 (RU000A106TJ2). Там уже всё не просто плохо, а жуть как отвратительно.

В своё время я не погасил по ним лося при цене 640-650 Р за облигацию. В общем, теперь я плыву вместе с этим долговым "Титаником" до последнего. Если не повезёт, то потеряю я уже всего 2000-2100 Р. Если повезёт и контора всё же сможет вытянуть, то убыток в 16000 Р перестанет быть таковым.

В последнее верится с трудом. Уже вторая блокировка счетов от налоговой в этом году; задержки по выплатам купонов; минимум заключённых договоров лизинга в этом году; блокировка счетов от банков Уралсиб, Сбербанк; плюс ещё и Сбербанк вроде как собирается подавать в суд на их банкротство. В общем, полный букет в самом неприятном смысле этого слова... Более подробно можно почитать про это на Смартлабе - ссылка на обсуждение если интересно.

Выводы? А простые выводы. Высокорисковые облигации лучше в таких количествах в портфеле не держать. Но если брать в целом, то тут всё честно - выше доходность = выше риски. В этом плане всё сводится к одной простой фразе "сам балбес, проморгал момент". В общем, хороший урок на будущее.

В перспективе не исключаю вариант подачи заявления на досрочное погашение по этим облигациям, но особых надежд на положительный исход не питаю - долги по облигациям при банкротстве это либо последняя очередь, либо предпоследняя очередь на выплаты.

По фондам на данный момент пошёл в работу эксперимент по сравнению доходности двух фондов ликвидности.

Ранее у меня почти все свободные деньги были вложены в фонд ВТБ-Ликвидность (LQDT). По нему нужно платить комиссию, но возможности напрямую покупать бумаги фонда Денежный рынок (TMON@) от Т-Банка в брокерском приложении раньше не было.

На данный момент такая возможность появилась и в пятницу я продал все бумаги по фонду ВТБ-Ликвидность (LQDT). Добавил немного денег и купил почти в равных долях бумаги уже двух фондов. По окончании двух месяцев буду сравнивать результаты по части реальной доходности с учётом комиссии.

Планы и ожидания на май и июнь.

Первая половина планов это закупка облигаций. Да, снова по табличке. Но уже более аккуратно со своими желаниями. Потому что желаний много, а финансовые возможности в ближайшие 2-3 месяца "слегка ограничены" другими расходами.

По маю пока что в ожидаемых поступлениях только купоны и выплаты по фонду Пассивный доход (TPAY). Купон по облигациям AzurDrive выпуск 1 уже не учитываю. Ещё в мае жду поступления дивидендов по акциям с отсечек по апрелю месяцу. Эти деньги пойдут на покупку облигаций Каршеринг Руссия 001Р-02. По ним, в перспективе, планирую нарастить количество бумаг в портфеле до 52-54 лотов и на этом остановиться, пора бы уже и по другим облигациям более интенсивно наращивать количество.

Новых дивидендных отсечек в мае пока что не наблюдается. Если что-то и добавится в этом плане, то будет сюрпризом. Надеюсь, что приятным. Предварительно этот сюрприз планируется вкладывать так же в облигации.

В июне доходность по облигациям чуть ниже, но уже обозначены дивиденды от компании Лукойл. Есть вероятность, что может и ещё что-то из дивидендов добавится по другим акциям.

Из общей картины на ближайшие два месяца пока что вижу небольшие пополнения счёта в пределах определённого для меня лимита дневных расходов и покупка облигаций.

Ещё предполагаю вероятность того, что ближе к концу июня на фоне дивидендных отсечек стоимость акций и облигаций в моём портфеле уравняется. В этом случае начну наращивать позиции в том числе и по фондам, выходя на давно запланированную схему 40-40-10-10%.

Приятные бонусы к пассивным доходам.

Это не совсем инвестиции, но это тоже деньги. Часть денег теперь держу не на брокерском счёте, а на накопительном счёте и в инвесткопилке. И то, и другое от Т-Банка. Отчасти может и мелочь, но в сумме с кэшбэком за прошлый месяц у меня по ним набралось почти две тысячи дохода.

Накопительный счёт планирую использовать как относительно долгосрочное хранение денег пока не набралась сумма, достаточная для полноценного вклада; а инвесткопилка удобна для той части зарплаты, что не нужна сразу, но всё равно будет потрачена в ближайшее время.

Есть лишь одна особенность в плане вывода денег с инвесткопилки. Т-Банк формально считает её частью брокерского счёта и при выводе денег снимается налог на прибыль, получаемую на основном брокерском счёте. Сначала немного непривычно, но есть в этом и свои плюсы. Налог на купоны и прибыль снимается не сразу одной суммой, а небольшими частями и это не так заметно в конце года.

Если брать в целом, то общий настрой в плане рынка у меня позитивный. Да и не раз уже говорил ранее, что мой горизонт инвестирования начинается от нескольких лет и более.

По ближайшим двум месяцам планы теперь более осторожные. Это не применительно к рынку, а скорее уж просто особенности моих финансовых планов. Слишком уж много других расходов наслаивается и приходится соизмерять свои желания и возможности.

В общем, рынок это хорошо, но про себя любимого забывать тоже не нужно. Проще говоря, отпуск наше всё. Пора ехать в горы, пугать медведей и других туристов ))).

Заключение.

Эта статья получилась менее подробной на фоне более ранних публикаций. В любом случае, Спасибо за то, что дочитали её до конца. Надеюсь, что даже эта информация будет полезной.

И ещё раз повторюсь:

Всё сказанное в этой публикации не является инвестиционной рекомендацией. Это всего лишь мой опыт (местами не совсем удачный, но тоже опыт) и мой взгляд на происходящее, о котором я рассказываю.

Мои сделки это мои риски, ваши сделки это ваши риски!

А пока что можете почитать на моём канале статьи про природу или книги.

Ранее на канале на тему финансов и фондового рынка.

Всем спасибо за внимание!

Если понравился материал, читайте другие статьи, подписывайтесь и ставьте палец вверх!