Всем доброго времени суток!

В последней статье формат получился более обзорным, без детального разбора активов в моём портфеле. Собственно, как и обещал, получите-распишитесь - подробный обзор моего портфеля в контексте планов на 2025й год.

Но для начала типовая информационная заглушка-напоминание:

Стандартное предупреждение!

Всё сказанное далее не является инвестиционной рекомендацией. Это всего лишь мой опыт (местами не совсем удачный, но тоже опыт) и мой взгляд на происходящее, о котором я рассказываю в данной публикации.

Мои сделки это мои риски, ваши сделки это ваши риски!

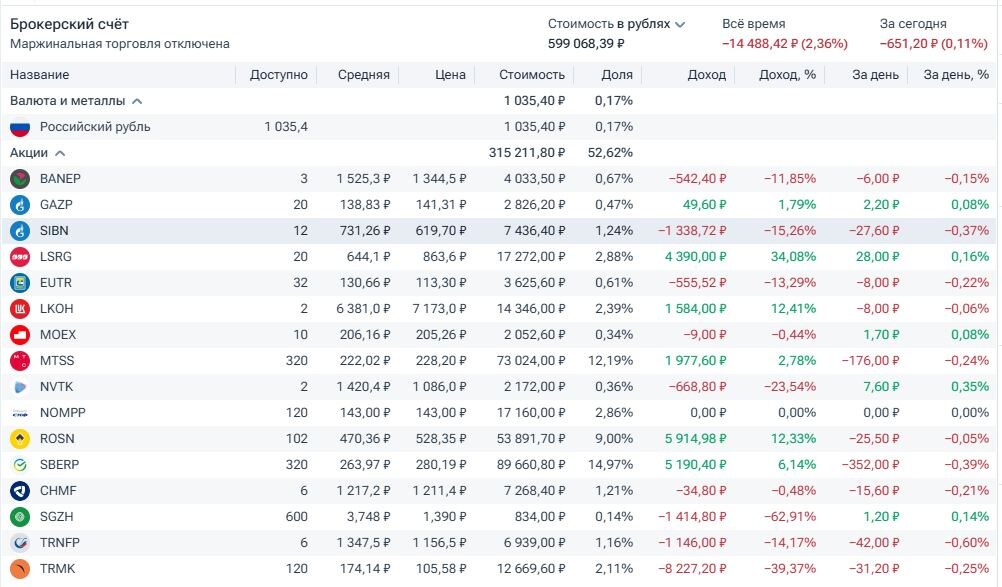

1. Состав портфеля и пропорции 40%-40%-10%-10%.

Большинство инвесторов старается придерживаться определённого соотношения в плане баланса акций, облигаций, фондов и денег. Баланс активов в портфеле не обязательно должен быть именно таким. Просто лично для меня этот вариант показался наиболее оптимальным на данный момент времени. Не исключено, что с годами я буду менять это соотношение. Время покажет.

Так или иначе, но изначально я планировал придерживаться указанной выше схемы в плане соотношения акций, облигаций, фондов и денег.

На практике же получилось по другому. 2024й год показал, что я больше закупаюсь облигациями. В итоге, запланированный баланс так и остался только в планах. Под новогодние праздники было одно достаточно крупное пополнение брокерского счёта, которое было вложено именно в акции. Благодаря этому количество акций и облигаций в плане стоимости на тот момент практически сравнялось.

В конце января портфель пополнился ещё раз, но большая часть денег ушла в акции. В итоге, баланс акций и облигаций сместился в пользу первых.

Почему в этом условном моменте уклон именно в акции? Ответ прост и банален. Если мои ожидания (предположения) окажутся верными и на западе страны будут подвижки к реальным мирным договорённостям, то и реакция рынка будет позитивной как минимум на 10-15%. Или даже более того. Но, ещё раз повторюсь, это только мои ожидания и предположения. По факту может быть что-то угодно вплоть до гораздо большего обострения конфликта.

Вторая причина такого уклона в большее количество акций это я сам и моя привычка закупаться облигациями "между делом". И теперь, покупаемые облигации, будут выравнивать состав портфеля к указанной ранее пропорции.

По фондам и деньгам пока что ещё есть над чем поработать, но этот момент править уже проще даже за счёт купонов и дивидендов. Не говоря уже о том, что денежка у меня крутится не только на брокерском счёте, но и на обычном накопительном счёте. Да, диверсификация она такая. Плюс там ещё и система страхования вкладов действует в сочетании с нулевым налогом на прибыль так как сумма ещё не превышает соответствующий лимит.

Если брать в целом, то лично для меня схема 40%-40%-10%-10% видится наиболее комфортной. Важно лишь помнить о том, что даже не самая идеальная стратегия будет приносить результат лучше, чем хаотичные действия вообще без стратегии.

Приходя на фондовый рынок нужно чётко планировать свои цели и соизмерять их со своими знаниями/возможностями. В противном случае будет банальный слив депозита в пользу более крупных игроков.

Но это уже частности из категории общих слов. Пора бы уже переходить к более детальному разбору моих активов. В силу того, что статья достаточно объёмная и на её написание ушло много времени, стоимость бумаг на скриншотах может отличаться.

Конкретно на примере моего портфеля соотношение 40%-40%-10%-10% в конечном итоге будет реализовано в несколько ином варианте. По акциям и облигациям хочется вывести баланс 40%-40%, а оставшиеся 20% вывести в фонды, но с оговоркой - 10% будут висеть в фонде ВТБ-Ликвидность. К плюсам последнего можно отнести пусть и не самую высокую, но стабильную доходность, и возможность свободно продать эти бумаги практически в любой момент времени.

Хотя я не исключаю вариант, что по мере улучшения политической ситуации и снижения ключевой ставки 10% портфеля будет составлять именно кэш, периодически используемый для спекулятивной торговли на акциях роста или фондах. Пока что подобное мне не интересно в силу слишком больших рисков.

Да, я ожидаю в этом году позитива по событиям на западе страны с последующей реакцией рынка на это. В хорошем смысле слова, разумеется. Но, ещё раз повторюсь, это лишь мои предположения и они могут отличаться от реального положения дел.

2. Про стратегию в плане отношения к активам.

Активы лично для себя я разделяю на те, что планирую держать в портфеле практически "пожизненно", и на те, что живут в портфеле временно по принципу "купил-продал-забыл".

Первыми я не торгую даже при высокой волатильности рынка. Вторые могут периодически зависать в портфеле в силу того, что купил я их неудачно, а забить небольшого лосёнка вовремя мне просто не позволила жадность. В итоге лосёнок вырастает в огромного лося и бумага остаётся в портфеле на "очень долго". Что называется, "добро пожаловать в клуб очень долгосрочных инвесторов"...

По акциям я стараюсь придерживаться дивидендной стратегии. Да, стоимость актива тоже важна. Но, как инвестору, мне важно не только то, сколько стоит тот или иной актив, но и то, сколько денег он мне приносит в полностью пассивном режиме по принципу "купил-забыл".

Слово "забыл" в данным случае применять не совсем корректно, за любым активом нужно следить, инвестиции это тоже работа. Но хочется, чтобы именно актив работал на меня, а не я на него.

По облигациям у меня больший упор сейчас идёт на корпоративный сектор. Причина тому банальна - большая доходность по сравнению с ОФЗ. С точки зрения рисков это не совсем правильно, но лично для себя такой уровень риска я считаю допустимым. По каким-то облигациям могу даже на избыточный риск идти. Хотя увеличение доли ОФЗ в планах тоже есть.

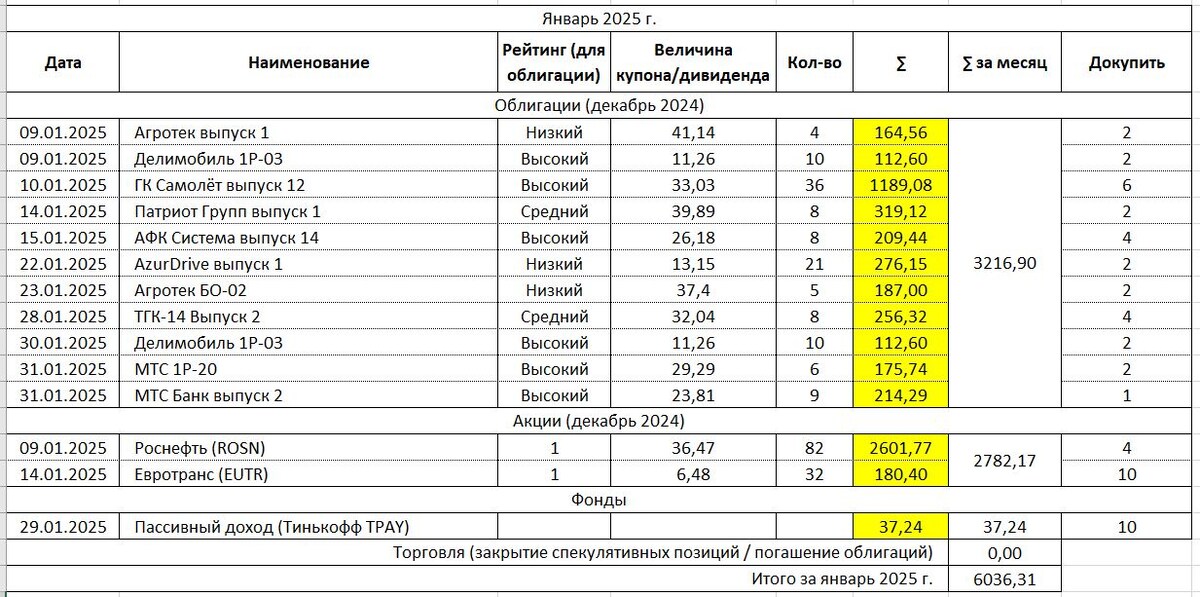

3. Итоги января.

Для начала про доходность портфеля.

В плане дивидендов январь не самый урожайный месяц, но некоторая стабильность в этом месяце всё же есть и называется она Роснефть (ROSN). Ещё дивидендами порадовал ЕвроТранс (EUTR), но там у меня не такой большой объём акций и доход по ним скорее уж символический. Впрочем, не всё сразу. Суммарно по акциям с учётом вычета налогов получилось 2782,17 Р.

По облигациям купонами прилетело чуть больше - 3216,90 Р. По ним сумма указана без учёта налогов. Про других брокеров ничего утверждать не буду, но Т-Банк списывает налог с них либо при выводе денег с брокерского счёта, либо в конце года оптом. Поэтому, формально и фактически, можно считать эту сумму без учёта вычета в 13%.

Доход по фонду Пассивный доход (TPAY) составил 37,24 Р и это фактически доход за декабрь, но на счёт деньги поступили только в конце январе. В силу специфики фонда формально пусть относится к январю.

Общий доход составил 6040,49 Р.

Планы по облигациям я немного перекроил в силу ограниченного запаса денежных средств. Обидно/досадно, но закупаться активами во вред себе любимому тоже не самая лучшая идея. Заодно и сделал соответствующие выводы для планов на февраль. По части того, что свои желания и возможности необходимо соизмерять. В том числе и финансовые.

Про табличку хочется дополнительно отметить, что это очень полезное дело. Оно реально сильно дисциплинирует в плане контроля за портфелем. Раньше подобные записи у меня были только в бумаге, но электронные таблицы в этом плане гораздо удобнее.

Да и вообще, контроль расходов и доходов это очень полезная вещь. Если не увлекаться и не доводить до абсурда (не становиться скрягой, экономя даже на себе). Про себя забывать не нужно, но важно именно соизмерять свои желания со своими возможностями.

Изменение общей стоимости активов в портфеле.

По стоимости активов в портфеле всё показано на скриншотах ниже.

Последний скриншот к январю относится относительно условно. Это просто пополнение баланса. Вернулась часть денег, что ждал к концу месяца. Плюс к этому ещё и заранее набирал сумму для пополнения, но на брокерский счёт перевёл её только в конце месяца вместе с деньгами, возврата которых ждал.

Если вычесть купоны и дивиденды, то получится, что особого роста в январе и не было толком. Впрочем, подобных ожиданий и не было. Сейчас рынок очень "осторожный", и какие-то долгосрочные планы строить сложно.

Некоторую степень беспокойства добавляет и ожидание решения ЦБ РФ по ключевой ставке, которое ожидается в середине февраля. Но об этом далее в планах на февраль.

Так или иначе, но теперь мой портфель уже штурмует порог в 600к и если не будет откровенного негатива для рынка, то весьма вероятно, что к концу февраля эта цель будет взята.

4. Акции.

По акциям в портфеле у меня условное разделение на дивидендную часть, которую я только докупаю, и на акции роста, которые рано или поздно, но будут проданы по мере достижения определённой стоимости.

Дивидендные акции это долгожители. Их я докупаю, но не продаю даже при просадках стоимости. Акции из категории "купил-продал" банально лежат и ждут своего часа, когда я посчитаю цену достаточной для продажи. Но, как уже было сказано ранее, торгую я редко и не всегда удачно.

Ещё хочется оговориться, что одним из источников идей для меня являются прогнозы цены и рекомендации (держать, покупать, продавать) в приложении Т-Инвестиции. Они не всегда сбываются, но, как уже говорил ранее в статьях, что-то наверняка прогнозировать в наше время сложно...

Начнём с дивидендной часть акций в портфеле:

Примечание. Далее по тексту статьи все графики и схемы взяты из терминала Т-Инвестиции. Таймфрейм на графиках - преимущественно Д или 2Ч. Если нет дополнительной оговорки, то под одним лотом понимается 1 акция.

На момент написания статьи налог на дивиденды в приложении Т-Инвестиции снимают в день прихода дивидендов на брокерский счёт. Налог на доход купоны по облигациям списывается разово в конце года либо при выводе денег с брокерского счёта.

Башнефть - привилегированные акции (BANEP).

На данный момент времени в моём портфеле их не так уж и много. Фактически планирую увеличить их количество до 20-25 лотов. Возможно, что и до 25-32 лотов. Целей проста и банальна - хочется иметь от 4500-5000 до 7000 рублей дивидендами уже с учётом вычета налогов.

По цене максимум был в середине мая прошлого года - примерно 2400 Р за один лот. Да, как раз на то время ЦБ РФ планировал начать снижение ключевой ставки. А вот прогнозы весьма спорные. Кто-то пророчит новый "хай" аж до 2500 Р,

Январь прошёл относительно нейтрально. В начале месяца был небольшой рост, но основная часть месяца прошла в боковике без каких-либо резких движений в плюс или в минус. Хотя с точки зрения спекулятивной торговли боковик получился достаточно интересный. Но с этим пока что не ко мне.

Сможет ли акция вернуться к такой стоимости на интервале этого года? В этом плане ничего утверждать не хочется. Лично мне видится наиболее адекватным консенсус-прогноз и цена 1530 Р. Не исключено, что на дивидендах цена вырастет и до 1700-1800 Р, но многое будет зависеть от внешнеполитической обстановки и политики ЦБ РФ.

А вот на более длительной дистанции от 2х лет и более при улучшении политической обстановки цена в 2000-2500 Р может быть вполне реальной. Моё мнение уже озвучено чуть выше - докупать до 20-25 лотов как минимум. Если будет свободный кэш, то и до 25-32 включительно.

Газпром (GAZP).

Конкретно про эти акции хочется сразу сказать всем известной фразой "не верю". Не верю и долго держать в портфеле не планирую. Ну а для поиграться в купи-продай вариант даже для меня интересный.

Про Газпром не писал и не говорил только ленивый. В том числе и про то, что дивидендной доходности от них в ближайшее время ждать не стоит - у компании очень много расходов на ближайшие несколько лет. Потом оно может и "выстрелит". А может и нет. Лично мне такие лотереи не особо интересны.

Да и дивидендная доходность на уровне 5-8% (по статистике за прошлые годы) лично мне не особо интересна. Среди голубых фишек есть и более интересные варианты в плане вложения денег на длительный срок.

Тогда зачем же эти акции у меня в портфеле? Всё просто и банально - куплены они по "наводке" из одного телеграмм-канала именно под схему "купил - продал - забыл". Ближайшая цель по ним 180-190 Р за акцию. В перспективе предполагается и больший рост. Что из этого получится? Покажет время.

Если планируете открывать спекулятивную позицию по Газпрому, то лучше не забывайте про стопы. Акция слишком сильно зависит от внешнеполитических факторов и новостного фона.

Газпром нефть (SIBN).

По этой акции у меня слегка двойственное мнение. С одной стороны - достаточно стабильные дивиденды последние несколько лет, выплачиваются дважды в год и суммарно составляют примерно 9-11% доходности. Но при этом есть и обратная сторона монеты - "родительская" компания в лице Газпрома (которая контролирует 95,68% акций) сейчас переживает не самые лучшие времена и может слегка притормаживать развитие "дочки".

Зависимость от материнской компании может быть и плюсом. Потому что у Газпрома сейчас очень большая доля расходов и ей нужны деньги. Деньги в виде дивидендов.

По этой акции у меня пока что всего 12 лотов. Планирую наращивать позицию до 52-56 лотов, но постепенно, на свободные деньги от купонов и дивидендов. Цель по дивидендам на конец этого года 2400-2800 Р чистыми с учётом вычета налогов. В дальнейшем не исключаю и увеличение акций по этой позиции.

По цене акции на горизонте года прогнозов очень много (второй скриншот). От 610 Р до 910 Р, консенсус-прогноз - 723 Р. С учётом того, что основная часть дивидендов выплачивается в конце года, максимум цены можно ожидать в ноябре или декабре месяце. Наибольший пик цены был 26 декабря 2023 года и составлял примерно 930 Р.

Опять же хочется напомнить про ключевую ставку. Её снижение можно стать очень хороший драйвером для роста цены этой акции. Но пока что имеем снижение цены в начале месяца с продолжением в виде небольшого роста и снова практически боковик.

Группа ЛСР (LSRG).

Крупная строительная компания. Занимается как строительством, так и выпуском стройматериалов. На бирже с 2008 года. Если присмотреться к дивидендам (первый скриншот), то можно обратить внимание, что у них очень часто фигурирует дивиденд размером 78 Р. В прошлом году дивиденд на одну акцию составил 100 Р, что было приятным сюрпризом для инвесторов.

На данный момент у меня 20 лотов по этой позиции, планирую нарастить до 92-96 лотов. Цель по дивидендам проста и банальна - 7000-7500 Р чистыми за вычетом налогов.

Последний пик цены составил примерно 1150 Р в середине апреля прошлого года. По прогнозам пока что не всё так идеально. Более 970 Р этой акции никто не пророчит. Лично в моём понимании это скорее плюс, чем минус. Чем дольше цена продержится на этом уровне, тем больше акций я смогу набрать до потенциального роста.

В плане возможного роста имеем две стороны монеты. Оно же риск/бонус в контексте высокой ключевой ставки и её потенциального понижения. Как и вся строительная отрасль, Группа ЛСР сейчас находится не в самом лучшем положении. Высокая ключевая ставка для строительной отрасли это большой негатив.

Но именно на развороте ключевой ставки начнётся рост строительной отрасли. Да, есть высокий процент вероятности, что ещё как минимум половину 2025 года ЦБ РФ будет держать высокий уровень ключевой ставки. Но разворот всё равно будет. Вопрос лишь в том, когда это событие произойдёт. И сколько компаний до него доживёт... Это, кстати говоря, про риск.

Так или иначе, но в январе акция неплохо подросла на фоне заявленных нашим гарантом конституции мер по поддержке строительной отрасли. В общем, лично я буду добирать эту компанию до указанных выше цифр, но не в первых рядах своих расходов.

Кстати говоря, в качестве оффтопика, про нынешние цены на ипотеку была очень хорошая шутка. Недавно мелькнула новость о том, что ЦБ РФ хочет ввести обязательное тестирование на финансовую грамотность и понимание всех рисков для ипотечных заёмщиков ( ссылка ).

На одном из новостных ресурсов в комментариях попалась достаточно интересная шутка к этой новости. Суть заключалась в том, что кроме финансового тестирования было бы не лишним проходить ещё и тестирование у психиатра. В контексте того, что нормальный человек в здравом рассудке не станет брать ипотеку под такой процент.

А процент по ипотеке сейчас реально очень жёсткий. За 20 лет даже при первоначальном долге в 3 миллиона переплата может составить от 13 миллионов и более. Это без учёта страховок и прочих выплат. Только проценты по долгу... Не просто так почти все банки убрали со своих сайтов кредитные калькуляторы по ипотеке.

ЕвроТранс (EUTR).

Ещё одна нефтянка, но более насущного формата - под этим названием скрывается сеть АЗС в Москве и Подмосковье под брендом "Трасса". Чем они интересны? Дивидендной политикой. В перспективе суммарно за год по дивидендам может набираться до 15-16% доходности. На бирже они относительно недавно - с конца ноября 2023 года.

Сейчас у меня в портфеле по этой позиции всего 32 лота. Планирую добирать как минимум до 120-125 лотов. Далее по ситуации. Не исключено, что буду докупать и далее. Первичная цель по дивидендам в пределах 2500-3000 Р суммарно за год.

Эти акции лично мне интересны ещё и тем, что их можно докупать даже когда по облигациям приходит всего несколько купонов. Один лот здесь равен одной акции. Пик цены по этим акциям был примерно год назад и составлял 390 Р за один лот. В общем, при снижении ключевой ставки тут будет ещё и широкий фронт для роста стоимости самого актива.

В январе акции компании ЕвроТранс немного подросли, после чего снова зависли в боковике.

Лукойл (LKOH).

В представлениях не нуждается, полагаю. Голубая фишка, один из лидеров нефтяной отрасли нашей страны. А ещё тяжеловес в плане стоимости одного лота и стабильные 12-14% дивидендной доходности в год. При нынешней ключевой ставке оно может и не столь интересно, но при её понижении отличный вариант. Как в плане доходности, так и в плане надёжности компании.

На данный момент в портфеле всего 2 лота. Хотелось бы поднять до 10-12 лотов, но вряд ли получится сделать это быстро. Акция достаточно дорогая для столь мелкого хомяка как я. Хотя я и пытаюсь расти над собой.

Прогнозов по нему много, кто-то даже до 9800 Р за акцию цену прогнозирует. Лично я больше склоняюсь к диапазону 8200-9200 Р в зависимости от политической обстановки и политики ЦБ РФ в плане ключевой ставки. Ближайший потолок цены это 8120-8130 Р (последний хай от 29 апреля 2024 г.).

Но, повторюсь, это лишь мои предположения и не более того. Предстоящий год покажет, прав я был или ошибался. Январь в этом плане для акции был достаточно позитивным. Если брать в целом, то пока что имеем рост.

МТС (MTSS).

Один из "большой тройки" сотовых операторов и просто одна из стабильных компаний в своей отрасли. Основной акционер компании МТС - холдинг АФК "Система".

А для меня это один из "ударных" активов в портфеле. Потому что в последние три года выплачивает 33-35 Р дивидендов в год. На данный момент у меня 32 лота (1 лот = 10 акций) в портфеле. На недавнем поступлении денег в портфель докупал 7 лотов. В дальнейшем буду докупать по мере свободных денег.

Прогнозы по акциям МТС не сказал бы, что очень уж оптимистичные. Оно в какой-то степени логично - санкционное давление и сложности с обновлением оборудования накладывают свой отпечаток. В перспективе ближайшего года может так оно и будет.

Последний пик цены был во второй половине апреля прошлого года и составил примерно 320 Р. По этому году вполне возможно повторение картины, но с корректировкой до 280-290 Р. Но не забываем, что в том году весной ключевая ставка была ниже, чем сейчас.

Но вот в перспективе ближайших 2-3х лет лично мне ситуация кажется более оптимистичной. Не хотел бы приукрашивать картину, но через 2-3 года стоимость акций МТС может легко подняться до 400-420 Р, что на одном только росте даст не менее 90% доходности. Плюс ещё примерно 35*3 Р (за три года) дивидендами.

Кто может назвать такой сценарий маловероятным. Не исключено, что так оно и будет. Сложно загадывать на 2-3 года вперёд в нынешней экономической и политической ситуации. Но даже с учётом сложной политической обстановки и высокой ключевой ставки компания надёжная и стабильная. Лично в моём понимании как вложение на горизонте 5-10 лет при нынешней цене вариант отличный.

Январь для акции прошёл позитивно - почти десять процентов роста. Не исключено, что её уже набирают в рамках ожиданий дивидендного сезона.

НОВАТЭК (NVTK).

Конкретно в моём портфеле это грусть-печаль и напоминание о том, что ошибаются все. В том числе и я. По дивидендной доходности компания ощутимо так уступает большинству голубых фишек. Но самое грустное в том, что именно для компании НОВАТЭК санкции являются более чем ощутимыми.

И пока не будет какого-то улучшения в этом плане ничего хорошего лично я не стал бы ждать. Прошу обратить внимание, что для акций НОВАТЭК график сделан на недельном таймфрейме. Просто для большей наглядности и понимания картины.

На первом графике специально отметил стрелками ключевые позиции по этой позиции. Красным точка входа. Жёлтым - полученные дивиденды. Если бы я закинул эту же сумму в облигации, то мог бы получить как минимум в два раза больше. Да и при просадке стоимости надёжной облигации рисков меньше - погашение всё равно будет по номиналу.

Так или иначе, но по НОВАТЭКу план отчасти двойной. Возможно доберу ещё несколько лотов (до 7-8) и буду ждать пока цена не дойдёт до 1700 Р за акцию (последний максимум в начале октября 2023 года). После чего благополучно помашу им ручкой и куплю что-нибудь другое. Но есть вероятность, что оставлю в дивидендной части портфеля, но как не самую основную позицию,

Январь для акции прошёл хорошо - почти десять процентов роста. По НОВАТЭКу не стоит забывать и про обратную сторону санкций - если они будут сняты (хотя бы частично), то драйвер для роста будет просто отличный. Ключевое слово - ЕСЛИ,

Новошип - привилегированные акции (NOMPP).

По этой позиции можно сразу оговориться - если вы можете её купить, то высока вероятность того, что моё мнение вам уже не особо интересно. Причина проста и банальна - эти акции торгуются на внебиржевом рынке и доступны лишь для квалифицированных инвесторов.

Эта судоходная компания входит в состав холдинга "Совкомфлот" и ведёт деятельность на Чёрном море. Лично мне они приглянулись дивидендной политикой, но с учётом специфики отрасли и внешнеполитической обстановки много акций по этой позиции набирать не планирую.

Пока что в портфеле 120 акций. В идеале, хотелось бы докупить до 240-250 акций для начала. А потом нарастить ещё до 320-360. Но вряд ли получится сделать это в ближайшее время в силу банальных финансовых ограничений.

По ним у меня ставка "двойная". Это и дивидендная политика, и потенциальный рост стоимости акции вплоть до 240-300 Р за акцию при снижении ключевой ставки и улучшении внешнеполитической обстановки.

Для спекулятивной торговли эта акция определённо не подходит - на внебиржевом рынке комиссия за сделку может доходить до 3%. Я их покупал с комиссией 0,5% от стоимости сделки.

Роснефть (ROSN).

Очередная нефтянка, да и просто стабильная и надёжная голубая фишка. Что лично мне в этой акции нравится так это дивиденды дважды в год - как правило, летом и в январе. За последние несколько лет дивидендная доходная по двум выплатам составляет примерно 10-11%.

В начале январе в портфеле было 82 лота по этой позиции, в конце месяца докупил до 102 лотов. В дальнейшем планирую наращивать до 180-184 лотов. Прогнозы по ней скриншотить не стал, так как на начало января, по моему мнению, стоимость акции была уже слишком высока для её набора в портфель.

В дальнейшем планирую докупать кусочками по 1-2 лота от случая к случаю, либо буду ждать коррекции. Но, опять же, многое упирается в свободные деньги.

Январь для Роснефти прошёл под флагом дивидендного гэпа и последующего падения цены акций. Если память не подводит, то в прошлом году было что-то подобное.

Сбер Банк - привилегированные акции (SBERP).

Ещё один тяжеловес из числа голубых фишек, который явно не нуждается в представлении. Самый крупный банк страны, активно развивающий не только свою банковскую деятельность, но и множество других сфер (Сбермаркет, ИИ сервисы и многое другое).

За последние два года дивидендная доходная доходность составляет примерно 10%. Сейчас у меня в портфеле уже 32 лота (1 лот = 10 акций, 7 лотов докупал на последнем пополнении счёта).

Да, сейчас Сбербанк торгуется уже достаточно дорого. Да, был момент, когда его можно было купить по 80 рублей за акцию. Но и сейчас есть ещё немалый простор для роста. По прогнозам аналитиков рост на интервале одного года составит до 324-370 Р. А если взять горизонт в 2-3 года или даже более, то там и все 420-450 Р будут. Это не считая дивидендов.

Январь для этих акций прошёл в боковике с едва заметным ростом. Но это отчасти хорошо - акция скидывает технический "перегрев" после роста в конце декабря практически без снижения цены.

Северсталь (CHMF).

Перефразируя фразу из одной достаточно своеобразной песни скажу: "можно не верить в серебряный век, но не только нефтянкой живёт человек".

Северсталь конкретно для меня это и разделение рисков в плане диверсификации отраслей в портфеле, и просто стабильное производство с теперь уже ежеквартальными дивидендами. Да, компания вернулась к ежеквартальной выплате дивидендов. Суммарная доходность по дивидендам может составлять до 10% в год. А выплата по частям ежеквартально лично в моём понимании только плюс - можно раньше реинвестировать деньги.

По прогнозам пока что особого оптимизма нет, скорее уж имеем "осторожный оптимизм". Но если брать последний максимум цены во второй половине мая 2024 года, то это примерно 2000 Р за один лот. И стоимость акций на горизонте 2-3 лет вполне может вернуться к этому пределу даже без улучшения политической обстановки. Если же улучшение будет в этом году, то не удивлюсь если ценник в 2000 Р мы увидим уже к концу этого года. Впрочем, как уже не раз говорил, это лишь мои предположения.

По этой акции у меня пока что всё скромненько - всего 6 лотов. В перспективе хотелось бы нарастить до 72-76. Но докупать буду не сразу - в формате реинвестирования поступающих средств либо периодически "на сдачу". Кошелёк у меня не резиновый и даже не стэккерный.

Транснефть - привилегированные акции (TRNFP).

Ещё одна нефтянка. Но уже транспортная. Монополист в плане магистральных нефтепроводов России. Давно уже облизывался на акции этой компании, но до сплита ценник был мне "не по зубам". А вот после сплита начал потихоньку добирать её в портфель.

По прогнозам больших чудес ждать не стоит - более 1850 Р за один лот никто не ожидает, а средняя цена по прогнозам составляет примерно 1500 Р за лот. Но по этой акции хорошая дивидендная доходность - 11-12% годовых. Собственно, именно по этой причине и докупаю её в портфель. Но, как и по аналогии с Северсталью, тоже кусочками и постепенно. В итоге планирую добрать её тоже до 72-76 лотов. Пока что в портфеле всего 6 лотов.

Трубная Металлургическая Компания (TRMK).

Тоже металлургия, но в контексте трубной продукции. Активно работают с нефтянкой и близкими к ним сферами. Не сказал бы, что конкретно этот актив мне очень уж интересен в плане дивидендной доходности. Но он у меня есть. Просто так уж получилось в своё время, что эти 12 лотов (1 лот = 10 акций ) я получил почти "бесплатно". Но об этом чуть позже.

Конкретно эти акции для дивидендного портфеля не стал бы советовать покупать. Да и в плане роста по прогнозам там особых перспектив маловато - более 137-171 Р за акцию аналитики не прогнозируют. Да, при улучшении политической ситуации и снижении ставки рост наверняка будет. Но при таких целях проще вложиться во что-то более перспективное.

Буду ли я докупать эту позицию? Да, буду. Но очень неспешно и на интервале этого года более 24-25 лотов в своём портфеле держать смысла не вижу. Для меня ТМК это один из резервных вариантов. Потому что иногда такие компании иногда "выстреливают" гораздо лучше голубых фишек. Но в том и суть, что бывает это именно иногда.

Конкретно в моём портфеле имеющиеся 12 лотов висят с виртуальным убытком в 40%. И меня это вообще никак не беспокоит. Ровно по одной причине - эти акции мне достались в своё время условно бесплатно.

Просто в своё время мне сильно повезло и купленные на плечо брокера 54 лота неплохо так подросли в цене за те 9 дней, что я держал эту позицию. В итоге я продал 42 лота и закрыл долг перед брокером, оставив себе в портфеле 12 лотов в формате "условной" прибыли. Потом был ещё рост, потом затяжное падение. Но акции как были в портфеле, так и остаются.

Вторая часть по акциям - акции "роста" или немного неудачно вложенных денег:

Московская Биржа (MOEX).

Изначально покупал 1 лот (1 лот = 10 акций) по этой позиции "на сдачу" в контексте купил-продал на срок год-полтора. Цель на тот момент была проста и понятна - рост до 250 Р за акцию, а потом уже по ситуации. Будут сомнения - продам сразу же. Увижу перспективы потенциального роста - подержу ещё какое-то время. Если будет возможность, то докуплю ещё пока цена не поднялась выше 210 Р за акцию.

В плане дивидендов Мосбиржа мне особого интереса пока что не представляет. Максимум 7-8% дивидендной доходности это немного не то, чего лично мне хочется в плане денежного выхлопа от вложения своих средств. Да и в плане роста до ожидаемых 250 Р за акцию нужно будет ещё подождать.

Так или иначе, но в плане прогнозов здесь всё достаточно хорошо. А если будет улучшение политической обстановки в паре со снижением ключевой ставки, то эту цену можно будет увидеть даже летом этого года.

На данный момент по этой позиции у меня висит убыток примерно в 1%. Если будет возможность докупить ещё 3-4 лота Мосбиржи, то обязательно докуплю. Чисто в спекулятивных целях. Ну или в формате среднесрочных инвестиций, это уже кому как больше нравится называть.

Сегежа (SGZH)

Очередная дочка холдинга АФК "Система", якобы ведущий лесопромышленный холдинг в РФ. А ещё жуткая грусть, адовая печаль, и злостное напоминание мне о том, что стопы иногда нужно ставить, а лосей жесточайше забивать ещё в подростковом возрасте... Куплена по великой глупости ещё в конце 2023 года и до сих пор висит в портфеле теперь уже с убытком в 65% и крайне сомнительными перспективами отрастания хотя бы в ноль. Одно радует, что денег в неё вложено всего ничего.

Про Сегежу лично у меня в мыслях только грусть-печаль. Ничего хорошего там в ближайшие 2-3 года ждать смысла нет. Какое-то время она ещё повисит у меня в портфеле как напоминание о том, как торговать не нужно. Но, вероятнее всего, через месяца 2-3 скину её и докуплю на эти деньги один лот той же Роснефти.

** ** ** ** **

Собственно, вот и всё по тем акциям, что есть у меня в портфеле. Не исключено, что в этом году буду открывать и новые позиции. Как в плане дивидендной части стратегии, так и на среднесрочную спекулятивную торговлю. Но это уже по ситуации.

5. Облигации.

По облигациям у меня список более "богатый" во всех смыслах этого слова. Как в плане диверсификации рисков, так и в плане кредитного рейтинга бумаг. Облигации обычно покупаю из корпоративного (частного) сектора. И только с постоянным купоном, флоатеры (плавающий купон) на данный момент времени покупать смысла не вижу.

Общий список бумаг в портфеле уже приводил на скриншоте в самом начале публикации. Здесь дублирую только облигации.

По облигациям не буду приводить скриншоты графиков для каждой из них. По многим позициям картина будет практически однотипная.

Ещё раз хочется сказать про флоатеры. Если во время роста ключевой ставки флоатеры работали на инвестора, то сейчас они могут сработать против него. При снижении ставки будет падать и размер купона по облигации. И, как следствие, будет дешеветь и сама облигация. А в ближайшие 2-3 месяца ключевая ставка как раз и может начать разворачиваться.

Сразу оговорюсь, что это лишь моё предположение и ЦБ может продержать высокую ставку даже до конца этого года. Возможно и такое. Да и вообще, что-то прогнозировать на таком интервале времени сейчас дело неблагодарное.

Но лично моя ставка по облигациям сейчас на старые выпуски с погашениями через год-полтора и более. Выпуски с постоянным купоном. Почему так? Потому что торгуются они сейчас за 85-95% от номинала. А что-то даже дешевле. Что позволяет получить на интервале от года те же 21-23% доходности. Независимо от роста или снижения ключевой ставки.

Не сложно заметить, что по многим позициям у меня облигации висят в минусах. И это меня ничуть не беспокоит. Вся прелесть облигаций в том, что погашение будет всё равно по номиналу. И ближе к погашению их стоимость к этому самому номиналу и приблизится.

Наличие пут- или колл-оферты в этом интервале времени меня тоже не смущает. Равно как и амортизация. Последнее даже лучше так как позволяет плавнее гасить долговую нагрузку для бизнеса.

Ещё по многим облигациям в плане количества придерживаюсь привязки к кредитному рейтингу. Если он низкий, а облигации высокорисковые, то по таким позициям стараюсь много облигаций не покупать. Есть и из этого правила единичные исключения, но в общих чертах всё же стараюсь придерживаться такого принципа.

По части количества покупаемых облигаций. Обычно по мере поступления купонов стараюсь докупать 1-2 облигации. Так и в плане налогов на НКД выгоднее, и просто как напоминание работает. Иногда докупаю больше - по 3-4 облигации. Но это уже по ситуации в плане свободных денег.

Это касаемо общих принципов моей стратегии по облигациям. Отдельно хочется оговориться про антилидера моего портфеля из числа облигаций.

AzurDrive выпуск 1 (RU000A106TJ2) или же "Не повторять, опасно!"

Конкретно в этом случае хочется написать большими жирными буквами - НЕ ПОКУПАТЬ, ОПАСНО! И конкретно для этой облигации имеет смысл привести график в качестве примера. Далее в карусели два графика с разным таймфреймом (первый - дневка, второй - часовик).

Плавное падение стоимости облигации начиная с мая прошлого года вполне логично объясняется ростом ключевой ставки - растёт ставка, дешевеют "старые" выпуски облигаций. А вот далее начинается более грустное.

25-28 декабря цена на эти облигации падает вплоть 485 Р, почти на треть от 700 Р (точка перед резким падением). И имеем не просто падение, но и падение на достаточно больших объёмах. Объёмы дополнительно выделил на втором графике с часовым таймфреймом.

Причина столь жёсткого падения стоимости облигаций проста - значительное снижение кредитного рейтинга. Ранее кредитный рейтинг был "ruBB с развивающимся прогнозом", сменился на "ruCCC, прогноз - негативный". Причина снижения кредитного рейтинга тоже проста и понятна - снижение прибыли и возврат большого количества залогового имущества.

Но купоны по облигациям в конце декабря поступили вовремя. Впрочем, не всё сразу. И для грустных новостей время придёт. После этого был некоторый рост, но на минимальных объёмах. А далее о грустном. Видим ещё одно жёсткое падение на больших объёмах уже 30 января. Причиной тому была задержка выплаты купона по другому выпуску облигаций это организации.

На смартлабе или в Пульсе мне попадались записи о том, что выплату задержали сугубо формально якобы по причине отсутствия ЭЦП, которая была у директора, находящегося в тот момент в командировке. Купоны по тому выпуску всё же поступили в НРД, но с задержкой.

Не хотелось бы думать о плохом или как-то негативно высказываться о данной организации, но лично у меня эти облигации теперь вызывают явные опасения... Пока что в моём портфеле эти облигации ещё есть, но покупать их однозначно не советую - опасно, опасно и ещё раз опасно.

Сам ещё окончательно не определился, что дальше с ними делать. Месяца 2-3 ещё подержу в ожидании каких-либо новостей в плане политики и ключевой ставки, но, скорее всего, буду сливать при выходе цены на уровень 675-680 Р. Частью убытка придётся пожертвовать, но зато смогу спасти от потери хотя бы 12-14 тысяч. Хотя при этом крутится шальная мысль докупить ещё несколько штук и рискнуть.

К положительным моментам по этим облигациям можно отнести очень плавную амортизацию - частями по 40 Р в течение двух лет. С одной стороны, это значительно снижает долговую нагрузку так как не нужно выплачивать много и сразу. Но, с другой стороны, риск есть и он достаточно велик...

В общем, будем посмотреть/подумать. Пока что... Но, как уже говорил, падение кредитного рейтинга в сочетании с задержкой выплаты по купону заставляет немного поднапрячься морально и психологически...

6. Фонды.

Не раз уже сталкивался во многих обзорах с точкой зрения, что наш рынок ещё не до конца "созрел" до крупных вложений в фонды. Аргументируется это тем, что проще самостоятельно вкладываться в акции, облигации, драгметаллы и другие активы.

Не сказал бы, что придерживаюсь такой точки зрения, но фондов у меня в портфеле действительно мало - ВТБ-Ликвидность (LQDT), Крупнейшие компании РФ (TMOS) и Пассивный доход (TPAY). Причём основная часть по фондам у меня вложена в фонд ВТБ-Ликвидность.

ВТБ-Ликвидность хорош тем, что всегда идёт только в рост. Пусть не так быстро, но зато стабильно. В планах увеличить количество бумаг по этой позиции до 5-8% от общего объёма портфеля. Но многое будет зависеть от ключевой ставки. По мере её падения облигации будут давать большую доходность.

Кстати говоря, у Т-Банка есть аналог этого фонда, но доступен он только в Инвесткопилке. Если интересно, то про этот инструмент напишу в дальнейших публикациях.

Крупнейшие компании РФ (TMOS) покупал сугубо в спекулятивных целях. Причём набирал эту позицию в несколько этапов ещё с конца августа 2024 года. Какое-то время провисел в минусах, но сейчас уже имеет место быть стабильный плюс.

По целям всё просто и банально - буду ждать выхода цены на уровень второй половины мая прошлого года (примерно 7,18-7,2 Р). Далее буду смотреть по ситуации. Увижу перспективы потенциального роста - буду держать дальше. Если нет, то продам и зафиксирую примерно 25-28% прибыли.

Пассивный доход (TPAY) это ещё один фонд от Т-Банка. Средства фонда вкладываются в облигации наиболее крупных и якобы стабильных Российских компаний. Заявленная доходность - до 23% годовых.

Бумаги этого фонда начал набирать относительно недавно. Конкретно мне они удобны относительно низкой ценой. Можно докупать их в тех случаях, когда доход по купонам или дивидендам не позволяет купить что-то более тяжеловесное.

Пока что особой ставки на этот фонд не делаю, но процентов до 2-3х от всего портфеля в нём может и будет со временем.

Вообще по фондам лично у меня есть два достаточно примечательных примера того, что долгосрочное инвестирование очень даже работает. Особенно если не дёргаться, снимая в моменте 5-10-15% прибыли, а просто купить и пару лет не трогать. Но об этом в отдельной статье. Не говоря уже о том, что все ситуации уникальны и универсальных стратегий нет.

7. Планы на февраль.

По февралю изначально планов было больше. Но приходится выбирать между вложениями на биржу и своими "хотелками". Пока что выигрывают вторые.

Есть на эту тему одна интересная поговорка - "инвестор покупает не нужное, инвестор покупает необходимое". Если довести её до абсолюта, то можно докатиться до состояния а-ля Скрудж Макдак и трястись над каждой копеечкой, боясь купить что-то нужное для себя любимого. А себя любимого нужно любить. Иначе жизнь начнёт терять какой-либо смысл.

Февраль месяц будет относительно спокойным месяцем в плане покупок. Дивидендов в феврале не предвидится, а купонами ожидается лишь чуть более двух с половиной тысяч рублей.

Поэтому буду добавлять денег и докупать облигации, но далеко не в самых "промышленных масштабах". Собственно, в табличке выше всё указано. Как уже говорил в начале статьи, нужно соизмерять свои желания и возможности. Особенно когда речь идёт про финансы.

В конце месяца планирую добавить к этой сумме ещё примерно несколько тысяч и там уже буду смотреть по ситуации, во что лучше их вложить. Но по этой сумме буду судить исходя из ситуации на рынке. Пока что какие-то планы строить для этой части закупок рановато.

ВАЖНО! Не стоит забывать и про заседание ЦБ РФ по ключевой ставке 14 февраля. Кстати говоря, символичное совпадение получилось - ровненько в день всех влюблённых. Вопрос лишь в том, кто кого будет любить - мы рынок или рынок нас...

От заседания ЦБ РФ каких-то особых чудес не жду. Если ставка останется хотя бы на таком же уровне, то для рынка это будет позитивный сигнал. На нём можно подрасти процентов так на 5-6%. Если ставку снизят, то позитив будет уже очень хороший. В этом случае рост может быть более мощный.

Но не стоит забывать и про плохой вариант - ставку могут поднять. Тогда получим некоторую степень негатива и просадку на 7-8%.

Хотя в новостном фоне мелькают сообщения о том, что рост кредитования начал снижаться и есть осторожные намёки на то, что нынешний уровень ключевой ставки и будет той самой точкой разворота, которую рынок ждёт уже давно. Повторюсь, пока что это лишь на уровне слухов.

Чего ожидать от полковника Трампенко и его попыток закончить всем известный конфликт?

В этом плане больше вопросов, чем ответов. Причём для рынка это может быть как позитив, так и негатив. Всё будет зависеть от развития событий. Как в плане политики, так и на линии боевого соприкосновения.

Как уже говорил ранее, лично я всё же хочу видеть во всём этом что-то позитивное. И не только в плане рыночных ожиданий, а просто как обычный человек, которому хочется увидеть какой-то мирный итог всей этой ситуации.

Что будет на самом деле покажет только время. Большая политика это дело тонкое. Кому-то на уступки придётся идти в любом случае. В общем, там всё намного сложнее, чем кажется многим из нас. Остаётся лишь только ждать и надеяться на лучшее.

8. Про графики в "широком" формате.

Небольшой вопрос к постоянным читателям блога. В силу обновления монитора у меня есть возможность делать скриншоты графиков с широкоформатного монитора. Выглядит это примерно так (на примере акций компании Хэдхантер).

Насколько это удобно для вас с точки зрения просмотра? И насколько интересно? Если удобно и интересно, то в следующих статьях могу делать скриншоты графиков в таком формате.

Заключение. Планы.

Хочется сказать отдельное спасибо тем, кто дочитал этот лонгрид полностью и до конца! Статья действительно получилась достаточно объёмной и тяжеловесной. Хочется верить, что она будет полезной и что хотя бы часть моих догадок касаемо фондового рынка будет правильной.

В дальнейших планах по фондовому рынку висит переработка табличек, по которым учитываю доходность на месяц вперёд. Есть желание свести все активы в одну таблицу и выводить прогноз по общей доходности за год сразу.

Пока что не определился с финальным форматом. И стоит ли оставлять локальную табличку с доходностью на месяц вперёд. Отчасти, она достаточно удобная. Но, с другой стороны, почему-то хочется минимизировать время, затрачиваемое на создание подобных шаблонов.

Кроме того, в заготовках висят и другие публикации на тему финансов.

И ещё раз повторюсь:

Всё сказанное в этой публикации не является инвестиционной рекомендацией. Это всего лишь мой опыт (местами не совсем удачный, но тоже опыт) и мой взгляд на происходящее, о котором я рассказываю.

Мои сделки это мои риски, ваши сделки это ваши риски!

А пока что можете почитать на моём канале статьи про природу или книги.

Всем спасибо за внимание!

Если понравился материал, читайте другие статьи, подписывайтесь и ставьте палец вверх!