Размышления про инвестиции.

Неоднократно сталкивался с тем, что после достижения ИИС срока в 3 года люди его закрывают, после чего открывают новый.

Буквально на днях этот вопрос задали и по моему ИИС, который был открыт в конце января 2021 года.

Ухххх, как давненько это было-то...

Соответственно, буквально через пару-тройку недель ему исполнится 3 года.

Ну и у читателей возникает вопрос, что я с ним буду делать.

Во-первых, хочу сразу указать тонкость, которую, видимо, не все понимают.

3 года - это МИНИМАЛЬНЫЙ срок, ЧТОБЫ получать те преференции, которые ИСС дает относительно обычного брокерского счета.

Если вы закрываете свой ИИС ранее, чем через 3 года с момента его открытия, то вы или не получаете преференции, как с ИИС (например, если вы хотели получить освобождение от налогов по типу Б), или должны вернуть уже полученные преференции, если пользовались налоговыми вычетами.

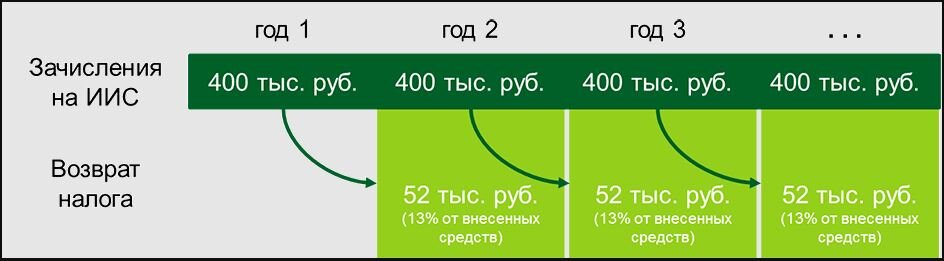

В моем случае, открыт ИИС типа А, где я получаю возврат или налоговый вычет на сумму НДФЛ в 13% от внесенной на ИИС суммы, но не более, чем от 400.000 рублей.

Т.е. максимальная сумма вычета для меня составляет 52.000 рублей в год.

Чем я уже пользовался предыдущие 2 года и получил 104.000 рублей, из которых реинвестировал обратно в портфель (но на брокерский счет) сумму в 100.000 рублей (люблю круглые цифры).

И за 2023, в котором тоже формально внес на ИИС 400.000 рублей тоже планирую получить очередные 52.000 рублей в марте-апреле, причем, по упрощенной процедуре, как это было в прошлом году.

И вот тут тонкость, по которой даже у меня в первый год были сомнения.

Будет ли продолжать действовать ИИС в части вычета после истечения 3х лет, или же эта преференция работает только 3 года и дальше смысл ИИС исчезает?

Ответ: да, будет.

Во всяком случае, при текущем законодательстве и при сохранении текущих условий и принципов работы ИИС типа А.

Т.е. абсолютно так же, я в течение 2024 года, как и 2025, и 2026 (и так далее) вношу за год 400.000 рублей и следующей весной получаю вычет в 52К.

Если же законодательство изменят (могут запросто, тем более, после введения ИИС типа 3), тогда и расклады поменяются.

Далее снова важный момент: ЦЕЛЬ.

То, ДЛЯ ЧЕГО вы что-то делали.

Я открывал ИИС изначально именно С ЦЕЛЬЮ получения вычета в 13% и их последующей реинвестиции и покупкой дополнительных штук акций.

И в моем случае текущий ИИС А продолжает работать в том же ключе.

Тогда ЗАЧЕМ (с какой целью?) мне его закрывать?

Я просто выключу себе эту возможность и все.

И придется проделать кучу телодвижений по закрытию ИИС, решить, что делать с активами, понести дополнительные затраты, уплатить дополнительные налоги за плюсовые ребалансировки, которых на ИИС было немало.

При переносе активов на брокерский часто пишут, что куча косяков, неверные количества, цены, разборки со службами поддержки.

И РАДИ ЧЕГО?..

Просто так?..

Да накой оно мне надо?)

Мне есть, чем заняться помимо бесполезной движухи, которая не даст никаких плюсов относительно моего текущего расклада.

У меня и так отлично все работает и работает НА МОИ ЦЕЛИ.

Может возникнуть вопрос: а зачем другие закрывают?

Ну, ребяты, таки спросите у них, кто закрывает)

Я не в курсе.

В том числе не в курсе и их целей.

Для чего открывали, для чего закрывают.

Из вариантов, которые могу предположить по опыту чтения блогов на Дзене.

Вариант 1.

Всегда закрывают ИИСы типа Б, где дается освобождение от уплаты НДФЛ с зафиксированной прибыли от ПРОДАЖИ акций за 3 года.

Спекулятивный по своей сути ИИС, короче.

Там фишка именно в том, что неинвестор напродавал прям МНОГО якобы в плюс. И с этого при закрытии ИИС надо заплатить 13% НДФЛ (ЛДВ в 3 года на ИИС не работает).

И если ты не получал вычеты в 13% ни разу (те. не задействовал ИИС типа А), то можешь заявить о льготе на не удержание налога с прибыли по типу Б.

Тогда конечно: подошел срок в 3 года к концу - вот и получаешь свою льготу относительно брокерского счета, - ради чего и открывал ИИС.

Если ИИС не закроешь, то и льготу не получишь, и все будет вариться дальше чисто внутри ИИС, аналогично, как на брокерском (да, я в курсе, что там налог удерживают - сам недавно оплатил).

Но вывести эти деньги и "профит" от неуплаты налога до закрытия ИИС нельзя.

Вариант 2.

Если у вас небольшие суммы пополнения ИИС, допустим, суммарно 100.000 рублей за год (менее, чем по 10.000 в месяц).

Тогда за первый год вы внесете 100.000 рублей, получите вычет 13.000 рублей вместо максимальных 52.000 рублей.

За второй год вы внесете еще 100.000 рублей, снова получите вычет 13.000.

На третий год снова внесете 100.000 рублей, и опять вычет в 13.000 рублей.

А вот дальше фокус.

Вы закрываете свой 3х-летний ИИС, и в итоге получаете на руки разом от 300.000 рублей до 339 тысяч рублей (если вычеты реинвестировали).

Далее открываете новый ИИС. И на его РАЗОМ ВНОСИТЕ полученные с прошлого ИИС 300-339 тысяч рублей.

И в течение года докидываете свои плановые 100.000 рублей.

И вот тут, в следующем году получите уже не 13.000 рублей вычета, а полноценные максимальные 52.000 рублей.

Т.к. на новый ИИС была внесена максимальная для вычета сумма.

Откуда она взялась - налоговой не принципиально, если она получена законным способом и официально.

Ну или грубо дополнительные 30.000 рублей за счет дополнительных телодвижений с закрытием и открытием ИИС.

Или практически как 3 месяца пополнений.

Думаю, имеет смысл.

Но мне-то?

У меня как-то на начальном этапе даже спор был с каким-то комментатором, который считал, что я нифига не понимаю в ИИС и его работе))))

Я так и так вношу за год максимальную для вычета сумму в 400К.

Сейчас мой ИИС - это 1,2 миллиона рублей.

При его закрытии я получу эту сумму. И чего?

От того, что я открою новый ИИС, максимально для получения вычета я могу внести туда 400К, которые я так и так вношу пополнениями извне.

А от всего, внесенного свыше, я ничего не получу.

Как-то так.

Кстати, не надо в комментариях написывать про варианты, типа перенести с ИИС акции, дождаться ЛДВ 3 года и не платить 13% с прибыли при продаже.

У меня НЕТ ЦЕЛИ продавать активы для того, чтобы просто не платить 13%.

Вон, в этом году я заплатил 13% с брокерского: целых 517 рублей.

За год.

О ужосссс, какой налог.

У меня обед в рабочие дни дороже стоит. В день.

Так что как-нить переживу.

В общем, вся эта движуха с открытием-закрытием ИИС типа А, пока я могу просто получать 52.000 рублей каждый год, да еще по упрощенной процедуре - для меня смысла не имеет.

Поэтому, пока я получаю официальную белую зарплату, и пока законодательно работает ежегодный вычет с ИИС типа А - я оставляю его открытым.

Пускай работает.

За 10 лет он принесет мне дополнительную сумму в 0,5 миллиона рублей, на которую я куплю дополнительные штуки акций.

И усилю свой сложный дивидендный процент.

При текущей цене это, например, 73 штуки Лукойла (или 21% от целевых 339 штук) или 1.800 штук акций Сбера (или почти 30% от целевого объема).

Плохо ли?

Вопрос риторический, ответа не требует.

Отмечу: совершенно халявных, бесплатных для меня акций.

Которых я бы не получил, если бы вместо ИИС вносил те же самые 400.000 рублей на простой брокерский счет.

ИТОГ: ИИС типа А автора остается, как он есть)

И будет планово пополнен не менее, чем на 400К в течение 2024 года.

Как обычно: в этой статье нет рекламы или призывов инвестировать что-либо или куда-либо. Статья содержит мысли автора по компаниям, находящимся в его инвестиционном портфеле. Не является рекомендацией или прогнозом.