Размышления про инвестиции.

Сразу о главном. Дальше интересная информация только для дивидендных долгосрочных инвесторов. Всевозможные трейдеры, скальперы, спекулянты и тому подобные любители активной купли-продажи - могут закрывать статью. Для них ничего полезного нет.

А вот остальным рекомендую ознакомиться. Возможно, будет свежий взгляд со стороны касательно сложного процента и как его использовать в своих инвестиционных целях с возможно большей эффективностью.

Давайте пойдем от простого к сложному (проценту).

Но сначала, чтобы говорить на одном языке, утвердим определение. В Википедии оно дается вот так:

Капитализация процентов — причисление процентов к сумме вклада, позволяет в дальнейшем осуществлять начисление процентов на проценты путем выполнения двойной операции — выплата процентов и пополнение. Начисление процентов на проценты, используемое в некоторых видах банковских вкладов, или при наличии долга проценты, которые включаются в сумму основного долга, и на них также начисляются проценты.

Таким образом запомним, что сложный процент - это дополнительный доход на ранее полученный доход от основного тела вклада или в нашем случае, суммы инвестиции. Если полученный доход не принес потом дополнительного дохода, а работает лишь основное тело, то и о сложном проценте речи не идет.

Первый шаг любого разумного инвестора - это подушка безопасности. Мы берем и от каждой зарплаты откладываем какую-то часть в соответствии с мудрыми рекомендациями. Понятно, что у нас на равные доли просто увеличивается отложенная сумма. Ни про какие сложные или простые проценты говорить не приходится. Картинка снизу это подтверждает.

Далее, усложняем: мы вносим эти же деньги, но на ИИС или брокерский счет (у кого что есть). И на эти суммы покупаем акции одной и той же компании, каждый месяц. И вот тут важный момент для долгосрочного дивидендного инвестора.

Если ваши акции будут расти в цене, то формально как бы будет работать сложный процент. Почему как бы?.. А вы никак не фиксируете этот процент. Акции сегодня выросли, завтра упали, снова выросли. Пока вы не продадите акцию, сумма их стоимости - не является сложным процентом. Это некое виртуальное мерило, как изменилась цена акции. Более того, чтобы получился именно сложный процент, вам на вырученные от продажи деньги надо закупиться следующими акциями, которые тоже будут именно расти. Если они будут падать или в длительном боковике - то о сложном проценте речь снова не идет (можно вернуться и перечитать принятое нами определение).

Не верите? Ну посмотрите, например, график популярной нынче компании Virgin Galactic. Читал немало авторов, у кого она есть и кто верит, что после череды успешных полетов цена взмоет в небеса и чуть ли не обгонит Теслу. И держат. Многие брали и по 30, и по 35 и даже по 40. И кто не стал фиксировать цену на хаях, - у тех у большинства уже убыток. Пока также виртуальный. Но ни о каком сложном проценте речь и не идет.

Итак, если вы не планируете продавать дивидендные акции и фиксировать прирост их цены, то для вас сложный процент в его понимании, как используется большинством спекулянтов - не работает.

Давайте разбираться, как долгосрочному дивидендному инвестору можно приручить этот сложный процент и ускорить свои накопления.

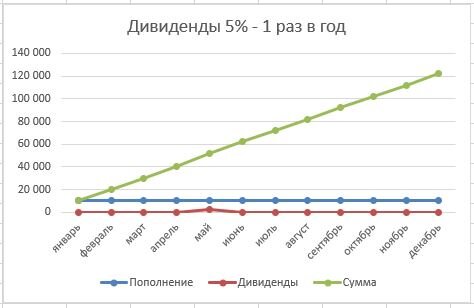

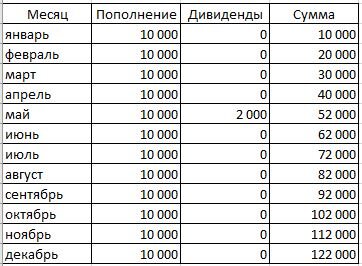

Попробуем взять чуть более интересный и самый простой дивидендный случай: те же самые регулярные откладывания таких же сумм, но теперь мы вносим их на ИИС или брокерский счет и покупаем дивидендные акции одной и той же компании. Допустим, это акция типа Сбера или Мосбиржи, которые платят дивиденды 1 раз в год. Для удобства подсчетов возьмем, что дивиденды у нас 5%. Получим вот такую картинку.

Обратите внимание на следующие интересные особенности:

- выплата дивидендов у нас только в мае. Вот сколько акций успеем к маю купить, столько и пойдет под получение дивидендов. Все акции, купленные после мая - никакой дополнительной работы для нас не совершат. До следующего года.

- по указанной выше причине, для данного случая, после мая и выплаты дивидендов у нас нет необходимости прям покупать эти акции каждый месяц. Следующие дивиденды будут только через год. Мы можем накапливать средства на счете и ждать более выгодной цены хоть 9-10 месяцев. Правда, стоит помнить, что многие дивидендные акции начинают расти за 1-2, а то и 3 месяца до даты следующих дивидендов.

- получив дивиденды, наша задача - оставить их на счете и обязательно купить новые акции. Если мы этого не сделаем, например, выведем дивиденды и потратим их на прочие нужды, то никакого сложного процента и не будет. Будет просто накопление, просто в акциях, а не рублях под подушкой.

- Здесь первый год нет никакого сложного процента. Совсем нет (снова смотрим определение). Это простой процент простой доходности, как если бы вы положили эти деньги в банк на 1 год и забрали их с дополнительной суммой. Сложный процент начнет работать со второго года, если с полученных дивидендов вы купите дополнительное количество акций. И, между нами, будет не особо эффективен первые годы. Будет работать по чуть-чуть, на малую долю своей мощи.

Оцените разницу простого % доходности и сложного. Можно посчитать онлайн в любом калькуляторе процентов любого банка.

Давайте чуть усложним наш рисунок. Допустим, у нас дивиденды не 1 раз в год, а целых 4. Как пример: НЛМК или ММК. Расчет ниже приведен для графика выплаты дивидендов НЛМК в этом году. Для удобства подсчета взяты все те же 5% для выплаты. Да, я понимаю, что в реальности цифры будут немного другие, но они не меняют суть явления, которое я хочу в итоге показать. Можете у себя поставить 2-3% и пересчитать.

Логика абсолютно та же. Получая дивиденды, мы оставляем их на счете и покупаем акции. Но есть особенности:

- если сравнивать с графиком, где 1 выплата дивидендов, то пополнение счета у нас идет тем же темпом. Но здесь, у нас добавляются "всплески" в те месяцы, где нам платят дивиденды. В результате этого доходность выше. Но, и это важно: это просто процент. Простой процент, не сложный. И вот почему.

- если мы эти всплески снова выводим на свои нужды - то они не становятся сложным процентом. Это просто 5% доходности и все. 5% пассивного дохода, как на сберегательном счете. Никакого сложного процента в этом нет.

- А вот теперь о сложном. Каждый такой "всплеск", если мы его оставляем на счете и покупаем акции - еще больше увеличивает количество акций в вашем портфеле. На дополнительное количество относительно простого пополнения. Т.е. вы продолжаете пополнять портфель на те же самые суммы, как и на предыдущем графике, но при этом акций покупаете с каждой выплатой дивидендов - больше. И это дополнительное количество и является тем самым сложным процентом. Который вам дает еще больше дивидендов при следующей выплате уже в этом году. При абсолютно тех же ваших затратах на инвестиции. И так - 4 раза в год.

Заметьте, во всех 3х случаях вы внесли на счет одинаковое количество денег: по 120.000 рублей за год. Но результаты получились совершенно разные, в том числе и даже когда вы просто инвестировали и получали простой % в виде одноразовых дивидендов, или же выбрали акцию с 4 выплатами в течение года. Разницу в примере получили в 12.000 рублей.

А теперь давайте закрепим наш расчет. Возьмем чуть более динамичный случай: инвестируем каждый месяц по 50.000 рублей. И далее будет 2 графика и 2 таблички. В первом случаем мы сохраним динамику НЛМК, аналогично вышеуказанной схеме, т.е. 4 дивидендные выплаты в год. А во втором случае как будто бы подберем 2 компании, которые будут нам платить каждые 2 месяца, итого получилось в табличке даже 7 дивидендных выплат. Давайте смотреть, что получится.

Итоговые результаты, думаю, что очевидны. Заметьте еще раз: внесенные суммы на счет в обоих случая одинаковые. Но за счет более сложного "сложного процента" (не знаю, как эту мысль иначе передать) - результаты сильно отличаются даже в горизонте 1 года. Кому не лень, может экстраполировать расчеты на 10 лет.

Итак, для дивидендного инвестора сложный процент - это дополнительное количество дивидендных акций, полученных с предыдущей дивидендной доходности. И оно будет работать так:

- мы регулярно пополняем счет равными (необязательно равными, но обязательно регулярно) долями, не выводя деньги со счета.

- на внесенные деньги покупаем дивидендные акции. Чем больше акций успеем купить до дивидендной выплаты - тем больший эффект.

- получаем дивиденды. Их ни в коем случае не выводим, все оставляем на счете, пока не выполним свои целевые показатели по портфелю.

- смотрим, кто из компаний платит у нас следующие дивиденды в следующие 1-2-3 месяца. Если цена покупки нас устраивает, то берем ближайшую компанию до отсечки. И, заметьте, независимо от пополнения счета - УЖЕ получаем дополнительные акции, с которых скоро получим следующие дивиденды. Мы ничего не потратили из своих средств, но получили на счету дополнительные акции, в штуках.

- при этом не забываем пополнять счет, чтобы не терять темп и приобретать все больше и больше акций. И с каждых дивидендов снова и снова покупаем следующие акции, которые будут платить дивиденды.

Отмечу, что это уже более сложный шаг + там надо учитывать общие суммы, потраченные на акции и размер дивиденда. Понятно, что со 115 акций Полиметалла я получу больше дивидендов, чем со 150 штук акций НЛМК. Согласен, это надо учитывать. Но это не отменяет самого правила сложного процента и его эффекта.

В принципе, кому-то будет достаточно купить 3-4 компании, которые платят каждая в свой квартал. И их чередовать. Это тоже будет сложный процент, но чуть менее эффективный, чем если подобрать 10 компаний, каждая из которых платит друг за другом каждый месяц.

Но даже это будет всяко лучше и экономически эффективнее, чем иметь всего 1 компанию с единственной дивидендной выплатой в течение года, как на первом графике.

В общем, мы снова и снова приходим к мысли, что нам важны штуки акций (их количество в нашем портфеле) и размер выплаты дивиденда в рублях на акцию. Именно эти 2 показателя и будут формировать наш сложный процент. А точнее - 1, штуки акций. Ибо на размер дивидендных выплат вы повлиять не сможете, если, конечно, вы не мажоритарий типа Дерипаски в Норникеле. Но в этом случае вы бы вряд ли читали эту мою статью да и канал в целом)))

Ну и закончим статью мудрой мыслью. Далее - выбор за вами.

Как обычно: в этой статье нет рекламы или призывов инвестировать что-либо или куда-либо. Статья содержит мысли автора по компаниям, находящимся в его инвестиционном портфеле. Не является рекомендацией или прогнозом.