В этой статье мы рассмотрим основные положения 67-ФЗ, а также практику учета курсовых разниц в системе 1С:ERP. Мы расскажем, как разделить активы и обязательства на монетарные и немонетарные, как выбрать способ переоценки монетарных активов и обязательств, как вести раздельный учет курсовых разниц в бухгалтерском и налоговом учете, как анализировать и контролировать результаты переоценки, а также как минимизировать риск ошибок с помощью автоматизации процессов.

Многие организации ведут операции в иностранной валюте и подвержены риску колебания курса рубля. Это влияет на финансовое положение и результаты деятельности организаций, а также на их налоговые обязательства. Поэтому важно правильно учитывать и облагать налогами курсовые разницы, которые возникают при переоценке монетарных активов и обязательств, выраженных в иностранной валюте.

С 1 января 2022 года вступил в силу Федеральный закон от 26 марта 2022 г. N 67-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и статью 2 Федерального закона "О внесении изменений в часть вторую Налогового кодекса Российской Федерации" (далее 67-ФЗ). Он внес ряд существенных изменений в порядок учета и налогообложения курсовых разниц. Основной целью принятия 67-ФЗ является снижение налоговой нагрузки на субъекты хозяйственной деятельности, ведущие операции в иностранной валюте и подверженные риску колебания курса рубля.

Изменения в законодательстве 2022 года

На период 2022-2024 годов определен особый порядок признания положительных и отрицательных курсовых разниц, возникающих при переоценке требований и обязательств, стоимость которых выражена в иностранной валюте (Федеральный закон от 26 марта 2022 г. № 67-ФЗ). Так, начиная с 1 января 2022 года положительные курсовые разницы признаются в составе внереализационных доходов только на дату погашения задолженности (подп. 7.1 п. 4 ст. 271 Налогового кодекса).

Отрицательные курсовые разницы будут признаваться в составе внереализационных расходов на дату погашения задолженности с 1 января 2023 года (подп. 6.1 п. 7 ст. 272 НК РФ).

Оба изменения действуют до 31 декабря 2024 года.

Предпосылки принятия 67-ФЗ

Основной целью принятия 67-ФЗ является снижение налоговой нагрузки на субъекты хозяйственной деятельности, которые ведут операции в иностранной валюте и подвержены риску колебания курса рубля.

До вступления в силу 67-ФЗ курсовые разницы от переоценки монетарных активов и обязательств признавались в доходах или расходах в том же налоговом периоде, в котором производилась переоценка. Это могло приводить к искажению налоговой базы и необоснованному увеличению налоговых обязательств.

Отсрочка признания доходов/расходов от переоценки

67-ФЗ предусматривает возможность отсрочки признания доходов или расходов от переоценки монетарных активов и обязательств до момента их реализации или списания.

Это означает, что курсовые разницы от переоценки не влияют на налоговую базу по налогу на прибыль в том периоде, в котором производится переоценка, а отражаются в доходах или расходах в том периоде, в котором происходит реализация или списание актива или обязательства. Таким образом, достигается соответствие между налоговыми последствиями и фактическими денежными потоками от операций в валюте.

Область применения нововведений

Отсрочка признания доходов или расходов от переоценки монетарных активов и обязательств применяется в отношении операций, связанных с реализацией товаров, работ, услуг, имущественных прав и иных объектов налогообложения, с приобретением товаров, работ, услуг, имущественных прав и иных объектов налогообложения, а также по договору банковского вклада (депозита). Их стоимость выражена в иностранной валюте (разъяснения Минфина России от 22.12.2022 № 03-03-10/126074 о применении положений Федерального закона от 26.03.2022 № 67-ФЗ).

Таким образом, отсрочка применяется в отношении тех монетарных активов и обязательств, которые отражаются на счетах 62 “Расчеты с покупателями и заказчиками”, 76 “Расчеты с разными дебиторами и кредиторами”, 60 “Расчеты с поставщиками и подрядчиками”, 55 “Специальные счета в банках” или 58 “Финансовые вложения”. Отсрочка не применяется в отношении операций, связанных с прочими финансовыми инструментами, долговыми обязательствами, дивидендами, процентами и иными доходами и расходами.

Определение понятий

Курсовая разница — это разница между суммой актива или обязательства в валюте и суммой в рублях, пересчитанной по курсу на определенную дату.

Переоценка — это процесс пересчета сумм в валюте по курсу на определенную дату.

Курс валюты — это отношение стоимости одной валюты к другой, выраженное в денежных единицах.

Разделение активов и обязательств на монетарные и немонетарные

Для правильного учета курсовых разниц необходимо разделить активы и обязательства на монетарные и немонетарные.

Монетарные активы и обязательства — это те, которые выражены в денежных единицах или подлежат получению или уплате в денежной форме.

Немонетарные активы и обязательства — это те, которые не выражены в денежных единицах и не подлежат получению или уплате в денежной форме.

Примеры монетарных и немонетарных активов

Монетарные активы:

- денежные средства в валюте;

- дебиторская и кредиторская задолженность в валюте;

- векселя к получению и к уплате в валюте;

- вклады (депозиты) и кредиты в валюте;

- доходы и расходы, подлежащие получению или уплате в валюте.

Немонетарные активы:

- основные средства, нематериальные активы, запасы, невыполненные работы по договорам в валюте;

- амортизация, износ, резервы по снижению стоимости активов в валюте;

- капитал, резервы, нераспределенная прибыль в валюте.

Почему разделение активов важно для учета курсовых разниц?

Разделение активов и обязательств на монетарные и немонетарные важно для учета курсовых разниц, потому что:

- Монетарные активы и обязательства подлежат переоценке на каждую отчетную дату, а немонетарные — нет.

- Курсовые разницы от переоценки монетарных активов и обязательств отражаются в доходах или расходах текущего периода, а от немонетарных — в капитале или резервах.

- Курсовые разницы от реализации или списания монетарных активов и обязательств отражаются в доходах или расходах текущего периода, а от немонетарных — в доходах или расходах будущих периодов.

Механизм переоценки в 1С:ERP

В системе 1С:ERP предусмотрен механизм автоматической переоценки монетарных активов и обязательств по курсу валюты на определенную дату. В прикладном решении предлагаются два варианта переоценки остатков задолженности партнеров и денежных средств:

- На дату оплаты и на конец месяца.

- На каждый день месяца.

Для отражения курсовых разниц в списках Статьи доходов и Статьи расходов предусмотрен предопределенный элемент Курсовые разницы.

Для переоценки монетарных активов необходимо:

- Задать официальный курс валюты ЦБ РФ на нужную дату в справочнике “Валюты”.

- Выполнить операции “Актуализация движений документов по данным взаиморасчетов”, “Переоценка денежных средств и финансовых инструментов”, “Расчет курсовых разниц” в регламентных операциях “Закрытие месяца”.

- Проверить результаты переоценки в отчете “Справка-расчет переоценки валютных средств”.

Использование официального курса ЦБ РФ

Для переоценки монетарных активов и обязательств в 1С:ERP используется официальный курс валюты ЦБ РФ, который устанавливается на каждый рабочий день и публикуется на сайте www.cbr.ru.

Этот курс является обязательным для применения в бухгалтерском и налоговом учете, а также для составления финансовой отчетности.

Регистры для аккумулирования сумм в валюте

Для хранения информации о налоговой оценке обязательств, выраженных в валюте, в системе используются регистры оперативного учета расчетов НУ:

- расчеты с клиентами (налоговый учет);

- расчеты с поставщиками (налоговый учет);

- расчеты по финансовым инструментам (налоговый учет).

Проводки по переоценке в налоговом учете формируются по данным указанных регистров. Структура регистров соответствует регистрам оперативного учета взаиморасчетов:

- расчеты с клиентами по срокам;

- расчеты с поставщиками по срокам;

- расчеты по финансовым инструментам.

Автоматический расчет курсовых разниц при закрытии месяца

При закрытии месяца в 1С:ERP автоматически производится расчет курсовых разниц по монетарным активам и обязательствам по следующей схеме:

- Суммы в валюте по счетам бухгалтерского учета пересчитываются по курсу на дату закрытия месяца и сравниваются с суммами в рублях по курсу на дату операции.

- Проводки по курсовым разницам формируются в бухгалтерском учете документами Расчет курсовых разниц.

- Курсовые разницы от переоценки корректируют суммы по счетам бухгалтерского учета в рублях и отражаются в доходах или расходах текущего периода по счету 91 “Прочие доходы и расходы”.

Особенности отражения курсовых разниц в 1С:ERP

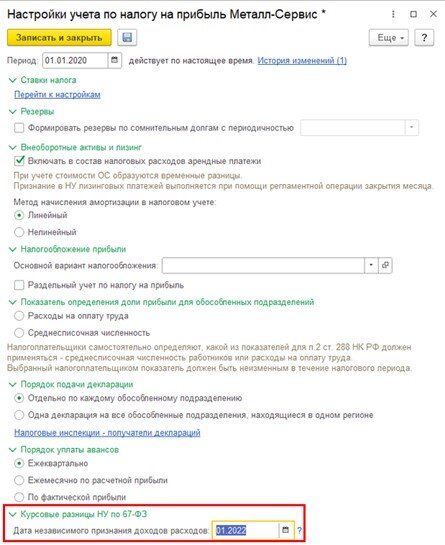

В системе 1С:ERP предусмотрена возможность вести раздельный учет курсовых разниц в бухгалтерском и налоговом учете с учетом изменений, внесенных 67-ФЗ. Для этого необходимо:

- Задать параметры учета курсовых разниц в настройках учетной политики по бухгалтерскому и налоговому учету.

● Выбрать способ переоценки монетарных активов и обязательств: ежедневный или ежемесячный.

● Выполнить операции “Актуализация движений документов по данным взаиморасчетов”, “Переоценка денежных средств и финансовых инструментов”, “Расчет курсовых разниц” в регламентных операциях “Закрытие месяца”.

● Проверить результаты переоценки в отчете “Справка-расчет переоценки валютных средств”.

Отчет предназначен для:

● аудита расчета сумм курсовых разниц;

● анализа причин необходимости выполнения переоценки валютных средств.

Раздельный учет в бухгалтерском и налоговом учете

В бухгалтерском учете курсовые разницы от переоценки монетарных активов и обязательств отражаются в доходах или расходах текущего периода по счетам 91 “Прочие доходы и расходы”. В налоговом учете курсовые разницы от переоценки монетарных активов и обязательств отсрочиваются до момента их реализации или списания и отражаются в доходах или расходах того периода, в котором происходит реализация или списание актива или обязательства (с учетом положений 67-ФЗ).

Таким образом, в бухгалтерском и налоговом учете могут возникать различия в суммах курсовых разниц, которые необходимо учитывать при составлении налоговой декларации по налогу на прибыль.

Для хранения сумм отложенных доходов и расходов от переоценки задолженности в указанных регистрах оперативного учета расчетов предназначены ресурсы Отложенный доход и Отложенный расход.

Неизменность механизма расчета

67-ФЗ не вносит изменений в механизм расчета курсовых разниц по монетарным активам и обязательствам. Курсовые разницы по-прежнему рассчитываются как разница между суммой актива или обязательства в валюте и суммой в рублях, пересчитанной по курсу на определенную дату.

Для переоценки монетарных активов и обязательств по-прежнему используется официальный курс валюты ЦБ РФ, который устанавливается на каждый рабочий день и публикуется на сайте www.cbr.ru.

Автоматизация процессов как залог минимизации ошибок

Учет курсовых разниц является достаточно сложным и трудоемким процессом, который требует высокой точности и своевременности. Любая ошибка в расчетах или отражении курсовых разниц может привести к искажению финансовой отчетности и нарушению налогового законодательства.

Поэтому важно использовать современные информационные технологии, которые позволяют автоматизировать процесс учета курсовых разниц и минимизировать риск ошибок.

Рекомендации по организации учета

Для организации эффективного и правильного учета курсовых разниц рекомендуем следовать следующим рекомендациям:

● Своевременно вводить официальный курс валюты ЦБ РФ в справочник “Валюты” в системе 1С:ERP.

● Правильно разделять активы и обязательства на монетарные и немонетарные и отражать их на соответствующих счетах бухгалтерского учета.

● Выбирать способ переоценки монетарных активов и обязательств в зависимости от специфики деятельности и частоты операций в валюте: ежедневный или ежемесячный.

● Регулярно проводить переоценку монетарных активов и обязательств по курсу на дату переоценки и отражать курсовые разницы в бухгалтерском и налоговом учете с учетом изменений, внесенных 67-ФЗ.

● Контролировать правильность расчета и отражения курсовых разниц с помощью отчета “Справка-расчет переоценки валютных средств” и сверять информацию с первичными документами и финансовой отчетностью.

Возможные сложности и пути их преодоления

При учете курсовых разниц могут возникнуть следующие сложности и пути их преодоления:

1. Необходимость вести двойной учет курсовых разниц в бухгалтерском и налоговом учете и учитывать различия в суммах курсовых разниц при составлении налоговой декларации по налогу на прибыль.

Для решения этой задачи необходимо использовать функционал системы 1С:ERP, который позволяет вести раздельный учет курсовых разниц по бухгалтерскому и налоговому учету и автоматически формировать налоговую декларацию по налогу на прибыль с учетом различий в суммах курсовых разниц.

2. Необходимость отслеживать момент реализации или списания монетарных активов и обязательств для признания доходов или расходов от переоценки в налоговом учете.

Для решения этой задачи необходимо использовать функционал системы 1С:ERP, который позволяет автоматически определять момент реализации или списания монетарных активов и обязательств и отражать доходы или расходы от переоценки в налоговом учете в соответствии с 67-ФЗ.

3. Необходимость анализировать влияние курсовых разниц на финансовое положение и результаты деятельности организации. Для решения этой задачи необходимо использовать функционал системы 1С:ERP, который позволяет получать аналитические отчеты по курсовым разницам в разрезе разделов переоценки:

Отчеты помогает анализировать влияние курсовых разниц на финансовое положение и результаты деятельности организации, а также контролировать правильность учета и налогообложения курсовых разниц.

Заключение

Учет курсовых разниц является актуальной и важной темой для организаций, которые ведут операции в иностранной валюте и подвержены риску колебания курса рубля. В связи с вступлением в силу 67-ФЗ произошли существенные изменения в порядке учета и налогообложения курсовых разниц, которые направлены на снижение налоговой нагрузки на субъекты хозяйственной деятельности.

Однако эти изменения также повлекли за собой необходимость вести двойной учет курсовых разниц в бухгалтерском и налоговом учете и учитывать различия в суммах курсовых разниц при составлении налоговой декларации по налогу на прибыль. Для решения этих задач необходимо использовать современные информационные технологии, которые позволяют автоматизировать процесс учета курсовых разниц и минимизировать риск ошибок.

Система 1С:ERP предоставляет такие технологии и позволяет вести эффективный и правильный учет курсовых разниц в соответствии с законодательством и лучшими практиками.

Автор: Наталья Голобурда, руководитель департамента автоматизации финансов

Если материал понравился — ставьте палец вверх и подписывайтесь на канал, чтобы не пропустить другой интересный и полезный контент 👍

Контакты:

Telegram-канал

Наш адрес для связи с заказчиками и партнерами: erp.lab@1cbit.ru 📬